【行業(yè)深度】洞察2024:中國細胞培養(yǎng)基行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力分析等)

行業(yè)主要上市公司:奧浦邁(688293),近岸蛋白(688137),中牧實業(yè)(600195),雙鷺實業(yè)(002038),通化東寶(600867),冠昊生物(300238),三生國健(688336),潔特生物(688026)等

本文核心數(shù)據(jù):戰(zhàn)略集群;市場集中度;細分賽道;波特五力模型;

中國細胞培養(yǎng)基行業(yè)競爭格局市場份額

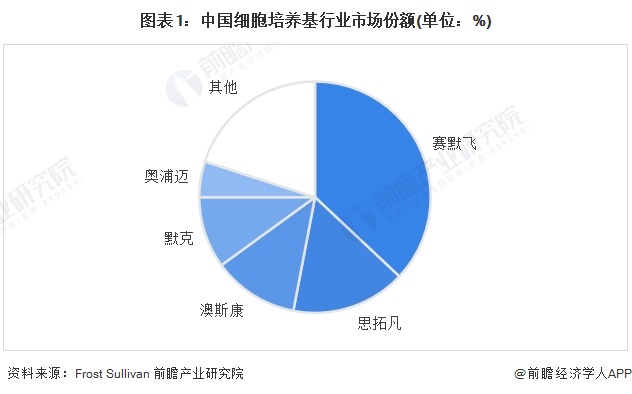

從21世紀初開始,通過一系列并購與整合,賽默飛、丹納赫和默克三大品牌合計占據(jù)全球約90%的培養(yǎng)基市場份額,產(chǎn)品線覆蓋抗體、重組蛋白、疫苗和細胞基因治療等各種領(lǐng)域。在中國市場,賽默飛也是占據(jù)主要地位,并且市場份額逐年提升。2021年賽默飛的Gibco細胞培養(yǎng)基產(chǎn)品占比37%,其次是Cytiva(思凡拓)的HyClone培養(yǎng)基產(chǎn)品,占據(jù)16%。澳斯康是國內(nèi)細胞培養(yǎng)基市場份額排名第一的國產(chǎn)品牌,在所有品牌中排名第三。

注:截至2024年2月,上述數(shù)據(jù)為2021年,F(xiàn)rost & Sullivan暫未公布最新數(shù)據(jù),屆時以最新發(fā)布為準

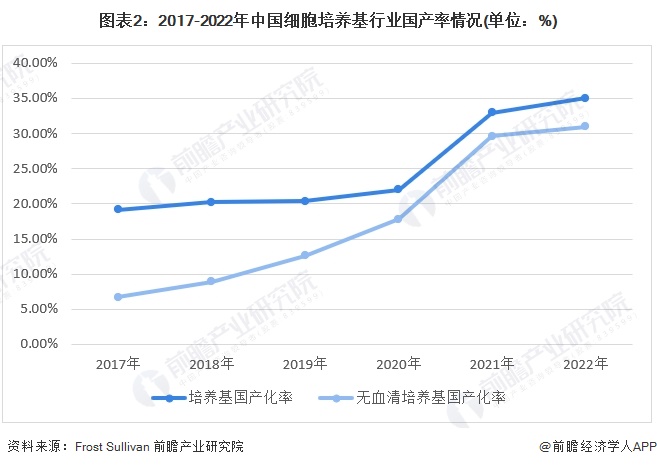

國內(nèi)市場也以三大進口廠商為主,以奧浦邁、健順生物為首的國內(nèi)企業(yè)近幾年進步明顯,但目前市場份額仍較小,擁有廣闊的進口替代空間。2017-2021年,中國細胞培養(yǎng)基市場中國產(chǎn)占比由19.2%提升至33%。在新冠疫情的助推下,國內(nèi)培養(yǎng)基廠商奧浦邁市場份額由3.5%提升至4.9%;澳斯康在大客戶康希諾新冠疫苗放量的推動下,HEK293培養(yǎng)基銷量大增,市場份額由7.1%上升至12.3%。盡管在動物疫苗領(lǐng)域,國產(chǎn)化率已經(jīng)較高;三大進口培養(yǎng)基品牌仍占據(jù)絕大部分市場份額。初步核算,2022年國產(chǎn)化率提升至35%。

而無血清培養(yǎng)基的國產(chǎn)化率相對較低,但近年來穩(wěn)步提升,從2017年的6.7%提升至2021年的29.6%,初步核算2022年突破30%。

中國細胞培養(yǎng)基行業(yè)市場競爭梯隊

進口企業(yè)賽默飛(Gibco)、被丹納赫收購的Cytiva(HyClone)、默克(Millipore)在中國市場占據(jù)絕對優(yōu)勢。2021年澳斯康超越Merck躍居第三,主要與新冠疫苗相關(guān)培養(yǎng)基需求增加相關(guān)。奧浦邁在蛋白及抗體藥培養(yǎng)基領(lǐng)域優(yōu)勢突出,澳斯康在疫苗應(yīng)用領(lǐng)域領(lǐng)先。

從競爭梯隊上看,頭部企業(yè)為賽默飛、丹納赫,第一梯隊是澳斯康、奧浦邁以及默克,這些企業(yè)在細胞培養(yǎng)基產(chǎn)品上具有穩(wěn)定性、成活度高、細胞數(shù)量多、抗體表達好的優(yōu)勢。

第二梯隊是源培生物、倍諳基以及海外兩家企業(yè)在中國市場表現(xiàn)較好。倍諳基專在無血清培養(yǎng)基方面的技術(shù)和產(chǎn)品取得了重要突破,能夠支持細胞的高密度培養(yǎng)和高效擴增,并且產(chǎn)品質(zhì)量和技術(shù)服務(wù)水平在國際上具有競爭力。第三梯隊是市場份額較小的沃美生物以及其他企業(yè)。

中國細胞培養(yǎng)基行業(yè)市場集中度

根據(jù)行業(yè)市場份額情況可以了解到,細胞培養(yǎng)基行業(yè)市場集中度高,2021年CR3包括賽默飛、丹納赫以及澳斯康在內(nèi)的三家企業(yè)就已經(jīng)超過65%。前五名企業(yè)占據(jù)了80%的市場份額,這些企業(yè)具有較高的技術(shù)、品牌和市場壟斷性。CR10幾乎囊括了市面上主流的品牌,2021年達95%。初步核算,從目前的趨勢上看,國產(chǎn)品牌市場份額會進一步提升,但是暫時不會出現(xiàn)新的行業(yè)競爭者,目前的競爭格局將持續(xù),2022年CR3將上升至68%,CR5達82%。

中國細胞培養(yǎng)基行業(yè)企業(yè)關(guān)鍵競爭力

對于培養(yǎng)基供應(yīng)商,想要保證培養(yǎng)基穩(wěn)定性,則要著重優(yōu)化原材料的供應(yīng)商管理與生產(chǎn)工藝兩個方面,以及培養(yǎng)基生產(chǎn)能力同樣重要。首先,客戶會進行原材料供應(yīng)商選擇,而品牌力包括市場口碑、CDMO業(yè)務(wù)流程等因素在考量范圍內(nèi)。因此企業(yè)想提高市場競爭力可以從上述兩方面入手。

其次,客戶會進行小規(guī)模培養(yǎng)基性能和表現(xiàn)評估,供應(yīng)商可以從提升配方開發(fā)能力入手。生產(chǎn)工藝是影響培養(yǎng)基穩(wěn)定性的另一重要因素。按照物質(zhì)狀態(tài),培養(yǎng)基可分為干粉培養(yǎng)基與液體培養(yǎng)基。以干粉培養(yǎng)基生產(chǎn)為例,干粉研磨工藝直接影響培養(yǎng)基生產(chǎn)質(zhì)量。因此良好的培養(yǎng)基生產(chǎn)商應(yīng)當擁有更小規(guī)模干粉培養(yǎng)基的試生產(chǎn)用于樣品生產(chǎn)問題排除以及規(guī)模放大試生產(chǎn)能力。

最后,客戶會對生產(chǎn)適應(yīng)性進行評估,能進行大規(guī)模穩(wěn)定供應(yīng)的競爭力更好。優(yōu)秀的供應(yīng)商會將雜質(zhì)水平控制在限度范圍內(nèi),從而保證培養(yǎng)基批次生產(chǎn)的穩(wěn)定性。

中國細胞培養(yǎng)基行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,目前行業(yè)激烈程度較低,進口企業(yè)壟斷了市場70%左右的份額,產(chǎn)品技術(shù)壁壘較高,上游先進原材料成本較高,因此議價能力較高。中游細胞培養(yǎng)基制備工藝復(fù)雜,技術(shù)壁壘高,還要涉及許可證等審批問題,整體產(chǎn)品單價較高,下游議價空間有限,議價能力較低。由于行業(yè)技術(shù)壁壘和市場壁壘較高,潛在進入者威脅較低,產(chǎn)品可替代性較低。

根據(jù)以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國細胞培養(yǎng)基行業(yè)五力競爭總結(jié)如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國細胞培養(yǎng)基行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對細胞培養(yǎng)基行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來細胞培養(yǎng)基行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對細胞培養(yǎng)基行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)