預見2024:《2024年中國移動支付行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:恒寶股份(002104)、天喻信息(300205)、數字認證(300579)、拉卡拉(300773)、騰訊控股(00700.HK)、中國移動(600941)、中國電信(601728)等

本文核心數據:移動支付產業鏈;移動支付市場規模;移動支付發展趨勢等

行業概況

1、 定義

移動支付是指移動客戶端利用手機等電子產品來進行電子貨幣支付,其將互聯網、終端設備、金融機構有效地聯合起來,形成了一個新型的支付體系。

移動支付主要分為近場支付和遠程支付兩種,所謂近場支付是指消費者在購買商品或服務時,即時通過手機向商家進行支付,支付的處理在現場進行,使用手機射頻(NFC)、紅外、藍牙等通道,實現與自動售貨機以及POS機的本地通訊。遠程支付也一般指線上支付,是指利用移動終端通過移動通信網絡接入移動支付后臺系統,完成支付行為的支付方式。根據交易對象,遠程支付也分為遠程轉賬(個人對個人)和遠程在線支付(個人對企業)。一個典型的遠程支付流程是,用戶通過移動終端在電子商務網站購買產品后,按照商家提供的付款界面,跳轉至手機銀行或第三方移動支付頁面完成支付。此外,通過短消息服務、互動式語音應答等方式進行的移動支付也屬于遠程支付。

移動支付屬于電子支付方式的一種,因而具有電子支付的特征,但因其與移動通信技術、無線射頻技術、互聯網技術相互融合,又具有自己的特征。移動支付具有移動性、及時性、定制化、集成性等特點,其基礎地位決定相關建設必須適度超前,基礎設施建設必須走在經濟社會發展的需要前面,否則將制約經濟社會發展。

移動支付、電子支付和數字支付(又稱數字貨幣)三者在使用方式、應用載體、影響上也都各不相同,最大的不同點就是,移動支付可以隨時隨地的使用,但是電子支付、數字支付不可以。電子支付安全性高、數字支付匿名性高,而且移動支付在沒有網絡保證的情況下,可能導致用戶無法支付下單。

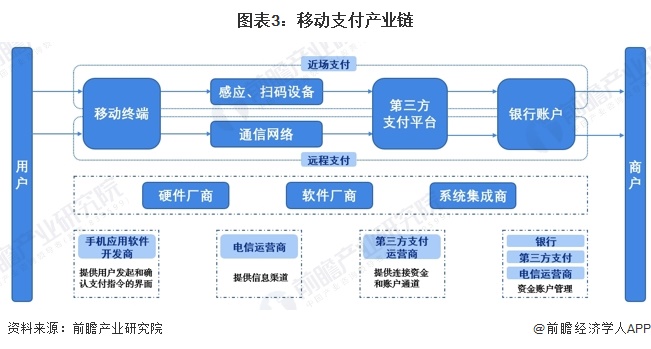

2、產業鏈剖析:產業鏈較長且各環節聯系緊密

移動支付具有較長的產業鏈,涵蓋移動設備提供商、移動運營商、金融機構、移動支付服務提供商、商家、用戶等多個環節,且各環節聯系緊密。

從產業鏈情況來看,移動設備提供為產業鏈的上游環節,在整個產業鏈中起到硬件基礎支持的作用。產業鏈中游為移動支付服務提供,主要包括移動運營商、金融機構和第三方支付平臺商,其中,移動運營商的主要任務是搭建移動支付平臺,為移動支付提供安全的通信渠道;第三方支付平臺商則作為銀行和運營商之間的銜接環節。產業鏈下游則為用戶、商戶等消費者。

從產業鏈各環節代表性企業來看,上游移動設備提供商主要有華為、小米、vivo等;中游移動支付服務提供商主要有支付寶、財付通、聯動優勢等第三方支付平臺商,中國銀行、農業銀行、工商銀行等金融機構,以及中國移動、中國電信、中國聯通等移動運營商。

行業發展歷程:處于融合支付階段

中國移動支付的發展歷史可以追溯到2000年左右,當時基于對等網絡(AIDA)以及移動電話的普及,出現了最初的移動支付業務。經過多年的演進,移動支付逐漸成為了人們日常生活中不可或缺的一部分,中國移動支付行業也經歷了從初步發展到成為全球第一大移動支付市場的巨大變革。從整體上來看,中國移動支付行業的發展歷程大致可分為四個階段:起步階段、基于應用程序的支付階段、云計算應用階段以及融合支付階段。

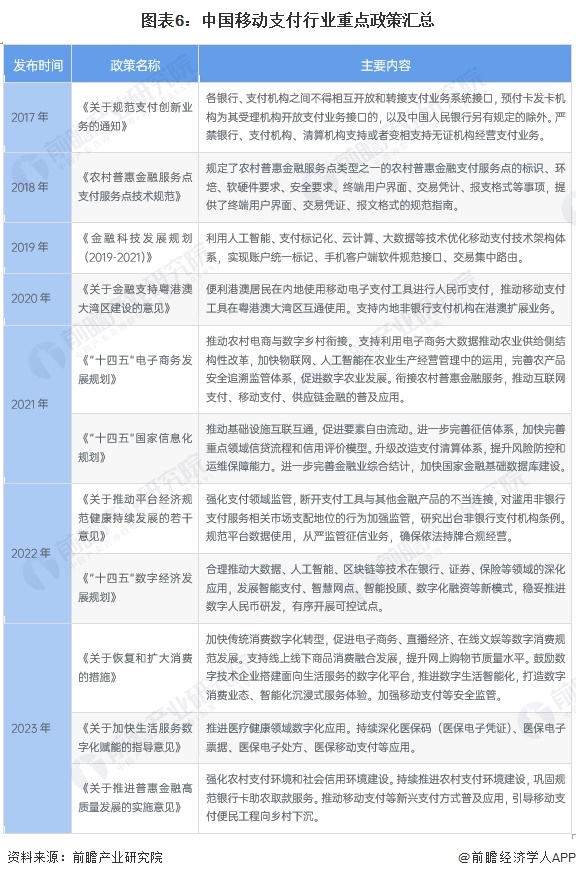

行業政策背景:政策加持,助力移動支付行業高質量發展

支付是交易的終點、貨幣流動的起點,是最底層、最廣泛的金融活動。近年來,移動支付在我國經濟社會發展中的價值與影響日益突出,已經成為提升金融服務可得性、踐行普惠金融的重要手段,在改善民生、支持中小企業發展、促進城鄉金融協調發展、推動雙向開放等方面發揮著重要作用。

基于移動支付的重要作用,國家對其發展十分重視,陸續出臺了多項政策,鼓勵移動支付行業發展與創新。《“十四五”數字經濟發展規劃》、《關于恢復和擴大消費的措施》、《關于加快生活服務數字化賦能的指導意見》等產業政策為移動支付行業的發展指明了發展方向,提供了廣闊的市場前景。

此外,由于支付清算行業的業務屬性決定了從業機構必然處理大量個人信息甚至敏感信息,因而數據安全工作至關重要。國家也格外重視在網絡安全審查、數據出境安全評估等方面的立法工作,及時彌補了制度短板,為后續行業走向合規發展以及監管部門加強執法提供了法律依據。

行業發展現狀

1、 網絡支付用戶規模不斷增長

根據中國互聯網絡信息中心的數據,2017-2023年6月,中國網絡支付用戶規模不斷增長,2017-2022年五年復合增長率為11.41%;網絡支付用戶占網民整體的比例也呈提高態勢,由2017年的68.8%提高至2022年的85.4%。截至2023年6月,中國網絡支付用戶規模已達到9.43億人,同比增長4.28%。

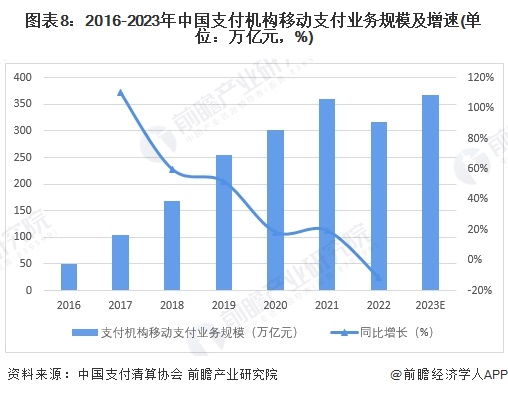

2、非銀行支付機構移動支付業務規模增速放緩

根據中國支付清算協會的統計數據,2016-2021年非銀行支付機構移動支付業務規模保持增長態勢,五年復合增長率為48.37%,但增速有所放緩。2022年非銀行支付機構移動支付業務規模首次出現近五年同比下降,為317.33萬億元,同比下降11.73%。結合歷年統計數據及市場變動趨勢,初步統計2023年非銀行支付機構移動支付業務規模將小幅上漲,約為368萬億元。

3、移動支付市場規模恢復增長態勢

據中國人民銀行的統計數據,2014-2018年中國移動支付市場規模復合增長率約為87.18%,2018年后高增長態勢結束,2019-2021年市場規模穩定增長,2022年市場規模略有下降,此后又恢復到增長態勢。根據中國人民銀行發布的《2023年第一季度支付體系運行總體情況》和《2023年第二季度支付體系運行總體情況》,截至2023年6月,移動支付業務873.26億筆,金額283.56萬億元,同比分別增長19.34%和12.01%。

行業競爭格局

區域競爭:廣東、北京分布最集中

從移動支付行業代表性企業的區域分布來看,企業主要布局在中東部地區,尤以廣東和北京分布最為集中,其次是浙江和江蘇地區;西部地區代表性企業分布較少。

企業競爭:支付寶和財付通雙寡頭格局表現突出

根據移動支付企業的用戶體量、覆蓋場景及規模,我國移動支付企業可分為兩大梯隊:第一梯隊是處于行業龍頭地位的支付寶和財付通(主要產品包括微信支付和QQ錢包),其進入市場早,有先發優勢,用戶體量大,且產品覆蓋范圍廣、品牌影響力強,同時具備顯著規模優勢,領先地位穩固;第二梯隊是以云閃付、聯動優勢等為代表的企業,這些企業有自己擅長的領域,有一批自己的用戶與客戶群體,形成了一定的市場規模和發展思路。但這些企業普遍沒有像微信、支付寶那樣在C端被高頻使用,目前還不足以撼動微信支付寶的地位。

行業發展前景及趨勢預測

1、2029年市場規模有望突破1100萬億元

隨著中國電信移動網絡不斷升級,中國電信基礎設施建設的力度加大,中國電子商務技術的不斷發展和普及,以及中國消費者的消費觀念和行為的改變,未來中國移動支付市場規模還會進一步擴大。中國移動支付市場規模預計在2024至2029年間持續上升,2029年市場規模有望突破1100萬億元,2024-2029年的復合年增長率達到12.89%。

2、跨境支付、數字貨幣、金融包容性提升是主要趨勢

隨著全球化進程的加速發展及區塊鏈技術和數字貨幣的興起,跨境支付將成為移動支付的一個重要發展方向,并將推動移動支付與數字貨幣的結合。同時,由于國家對農村地區支付體系建設的重視,未來移動支付將繼續擴大覆蓋范圍,助力金融包容性進一步發展,讓更多人通過移動支付享受到便捷、安全和可靠的支付服務。

更多本行業研究分析詳見前瞻產業研究院《中國移動支付行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了移動支付行業的背景;全球移動支付行業發展現狀及總體趨勢;有代表性的國家移動支付產業發展經驗;中國移動支付行業的生產運營與發展現狀;中國移動支付行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT