預見2024:《2024年中國動力鋰電池行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:寧德時代(300750);比亞迪(002594);中創新航(3931.HK);國軒高科(002074);欣旺達(300207);億緯鋰能(300014);孚能科技(688567);瑞浦蘭鈞(0666.HK)

本文核心數據:中國動力鋰電池產能;中國動力鋰電池產量;中國動力鋰電池銷量;中國動力鋰電池裝車量;中國動力鋰電池行業市場份額等

行業概況

1、定義

動力鋰電池是以鋰離子電池為材料的一種高能量密度的、能夠儲存電能并可再充電的、為汽車或電動工具供應動力的裝置。

從不同技術路線來看,根據正極材料的不同,動力鋰電池可分為三元鋰電池、磷酸鐵鋰電池;根據封裝方式的不同,動力鋰電池可分為軟包電池、方形電池和圓柱電池;根據電解質的不同,動力鋰電池可分為液態電池、固態電池。

2、產業鏈剖析

動力鋰電池產業鏈上游為鋰資源、鈷資源和鎳資源等礦產資源供應及正極材料、負極材料、電解液和隔膜等電池材料供應。中游為動力鋰電池制造,包括加工、封裝、組裝等流程。下游為應用市場,動力鋰電池應用領域主要包括電動汽車、電動兩輪車、電動船舶、無人機等。

我國動力鋰電池上游包括天齊鋰業、贛鋒鋰業、雅化集團等礦產資源供應商和湖南裕能、貝特瑞、天賜材料、恩捷股份等電池材料供應企業,中游包括寧德時代、比亞迪、中創新航等動力鋰電池制造廠商,下游為特斯拉、上汽通用五菱等新能源汽車廠商。

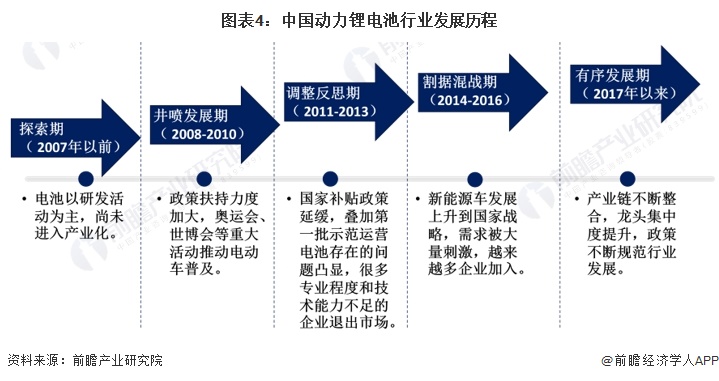

行業發展歷程:當前行業進入有序發展階段

我國動力電池行業發展經歷了從初始階段技術積累,到政策扶持產業規模快速擴張,再到競爭加劇、產業整合形成龍頭優勢,直到當前的補貼依賴降低、加速融入全球化市場。

2007年以前,我國動力鋰電池行業尚未進入產業化階段,以研發活動為主;從2008年奧運會開始加大電動車普及力度,我國動力鋰電池在政策扶持下快速發展,但此階段電池質量參差;故2011年以來,我國動力鋰電池行業進入短暫的調整反思期,技術能力和產品質量落后企業被淘汰出局;2014年以來,隨著新能源汽車發展上升至國家戰略高度,我國動力鋰電池行業也快速發展,吸引大批企業入局,行業競爭激烈;2017年以來,我國動力鋰電池行業市場集中度不斷提高,龍頭企業優勢逐漸明顯,政策規范下行業進入有序發展階段。

行業發展現狀

1、供給:動力鋰電池產能快速擴張

近年來,我國動力鋰電池產能快速擴張,截至2023年6月,我國動力鋰電池產能已達1860GWh/年,根據國內動力電池投擴產項目進行情況,中國汽車動力電池產業創新聯盟預計到2025年,我國動力鋰電池產能很可能超3000GWh。

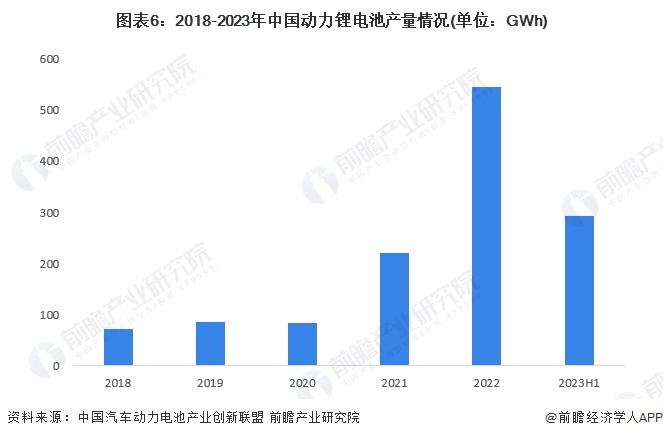

產量方面,2018-2022年,中國動力鋰電池產量整體呈上漲趨勢,受新能源汽車產銷大幅上漲帶動,2021年、2022年,中國動力鋰電池產量大幅上漲。2022年,我國動力鋰電池產量達到545.9GWh,同比上漲148.5%。2023年1-6月,我國動力電池累計產量293.6GWh,累計同比增長36.8%。

2、需求:動力鋰電池銷量及裝車量持續上漲

2018-2022年,中國動力鋰電池銷量整體呈上漲趨勢,受新能源汽車產銷大幅上漲及動力鋰電池出口增加帶動,2021年、2022年,中國動力鋰電池銷量大幅上漲。2022年,我國動力鋰電池銷量達到465.5GWh,同比上漲150.3%。2023年1-11月,我國動力電池累計銷量為554.1GWh,累計同比增長35.1%;

裝車量方面,根據中國汽車動力電池產業創新聯盟披露的信息,2018-2022年,中國動力鋰電池裝車量整體呈上漲趨勢,受新能源汽車產銷大幅上漲帶動,2021年、2022年,中國動力鋰電池裝車量大幅上漲。2022年,我國動力鋰電池裝車量達到294.6GWh,同比上漲90.7%。2023年1-11月,我國動力電池累計裝車量339.7GWh,累計同比增長31.4%。

3、供需平衡:動力鋰電池供需失衡情況較為嚴重

2018-2022年,我國動力鋰電池銷量占產量的比重在90%以下,整體呈先降后增趨勢;2018-2022年,我國動力鋰電池裝機量占產量之比基本保持在80%以下,且整體呈下降趨勢。

2022年,我國動力鋰電池產量為545.9GWh,而動力鋰電池銷量為465.5GWh,裝車量僅為294.6GWh;動力鋰電池銷量占產量之比為85.3%,動力鋰電池裝車量占產量之比僅為54%。2022年,我國動力鋰電池企業出口總量為68.1GWh,即便考慮出口,我國動力鋰電池產量也還是超過銷量12.3GWh,超過裝車量183.2GWh。

2023年上半年,我國動力鋰電池銷量占產量之比為87.4%,動力鋰電池裝車量占產量之比下降至51.8%

整體來看,我國動力鋰電池行業供給大于需求,且供需失衡情況較為嚴重。

產業競爭格局

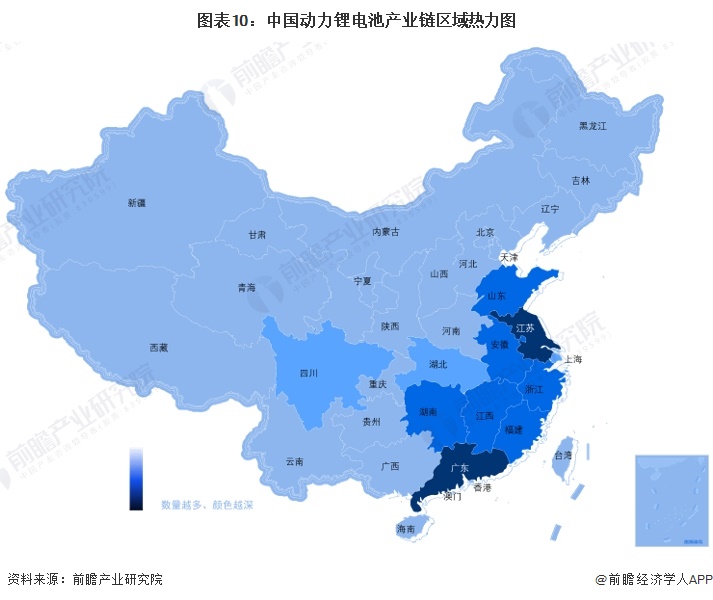

1、區域競爭:廣東產業鏈企業分布最多

從我國動力鋰電池產業鏈企業區域分布來看,動力鋰電池產業鏈企業主要分布在東南沿海區域,其中廣東省產業鏈企業分布最多。

2、企業競爭:寧德時代和比亞迪市場份額領先

根據中國汽車動力電池產業創新聯盟披露的數據,2022年,我國動力鋰電池裝機量排名前三的企業分別是寧德時代、比亞迪和中創新航,市場份額占比均在5%以上,其余企業市場份額占比均在5%以下。其中寧德時代市場份額占比為48.2%,是中國動力鋰電池行業龍頭企業,比亞迪和中創新航市場份額占比分別為23.5%和6.5%,較2021年均有提升,但與寧德時代差距仍較大。

根據中國汽車動力電池產業創新聯盟披露的數據,2023年1-11月,我國動力鋰電池裝機量排名前三的企業依舊是寧德時代、比亞迪和中創新航,市場份額占比均在5%以上,其余企業市場份額占比均在5%以下。其中寧德時代市場份額占比為42.9%,是中國動力鋰電池行業龍頭企業,但其市場份額占比較2022年下降。比亞迪和中創新航市場份額占比分別為27.8%和8.8%,較2022年均有提升,但與寧德時代差距仍較大。

注:以上統計期間為2023年1-11月。

產業發展前景及趨勢預測

1、尾部企業淘汰加速和中游企業前向一體化是未來趨勢

從動力鋰電池行業發展趨勢來看,未來尾部企業淘汰加速和中游企業前向一體化是主要趨勢。技術研發方面,高能量密度的動力電池是企業未來的研發熱點。具體分析如下:

2、2029年動力鋰電池出貨量或超2200GWh

目前國產動力鋰電池大部分技術指標已達到國際先進水平,且在對客戶的服務響應方面比海外企業做的更好,在產品技術提升與服務響應迅速雙重影響下,國內動力鋰電池市場需求持續增長。《新能源汽車產業發展規劃(2021-2035年)》要求2025年純電動乘用車新車平均電耗降至12.0千瓦時/百公里,新能源汽車銷量要達到汽車新車銷售總量的20%左右。雖然國家補貼逐年退坡,但是雙積分政策接力成為國內新能源車發展的新動力。除了政策的驅動,符合消費者需求的熱門車型不斷推出,也將驅動新能源車市場持續向好。

受新能源汽車、電動二輪車等帶動,前瞻預計,到2028年我國動力鋰電池出貨量年復合增速將超過25%。按照此增速預測,2029年我國動力鋰電池出貨量有望超過2200GWh。

更多本行業研究分析詳見前瞻產業研究院《中國動力鋰電池行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對動力鋰電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來動力鋰電池行業發展軌跡及實踐經驗,對動力鋰電池行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT