預見2024:《2024年中國高鐵行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:主要有中國中鐵(601390.SH)、中國鐵建(601186.SH)、中國交建(601800.SH)、中國中車(601766.SH)、中國通號(688009.SH)、思維列控(603508)、京滬高鐵(601816)等

本文核心數據:里程規模、動車組產量、競爭格局

行業概況

1、定義

中國國家鐵路局頒布的《高速鐵路設計規范》文件中將高鐵定義為新建設計時速為250公里(含)至350公里(含),運行動車組列車的標準軌距的客運專線鐵路。中國國家發改委將中國高鐵定義為時速250公里及以上標準的新線或既有線鐵路,并頒布了相應的《中長期鐵路網規劃》文件,將部分時速200公里的軌道線路納入中國高速鐵路網范疇。

在中國高速鐵路網概念中,官方文件采用的是廣義高鐵而不是狹義高鐵,只要設計速度達到200km/h以上的鐵路就可根據實際情況的需要將它們統籌規劃,共同納入高速鐵路網這一欄進行研討。高鐵的主要特點如下。

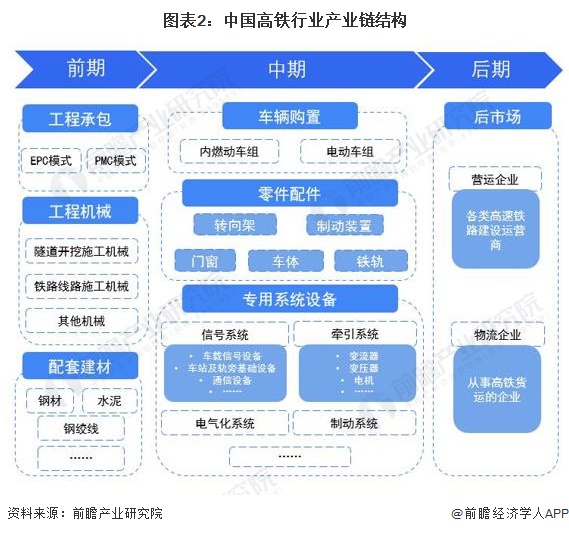

2、產業鏈剖析:產業鏈條長

高鐵產業鏈較長且復雜,整個產業鏈縱向貫穿基建、產業化制造業、營運服務業,涉及機械、電氣、電子、信息技術、材料等多個領域。高鐵概念相關產業按價值鏈主要分為三大周期:即前期鐵路基建、中期列車制造及相關設備和后期營運服務相關。

前期主要包括工程承包、工程機械、及橋涵、軌道、隧道等建設中需要用到的各種配套建材。代表企業有中國中鐵、中國鐵建等。中期主要包括車輛購置、零件配件、專用系統設備等。領先企業包括中國中車、中國通號、鐵科院等。整個產業鏈后市場包括營運、物流公司等服務業相關企業,包括京滬高鐵等。

行業發展歷程:中國高鐵行業正向成為全球引領者行進

我國高鐵發展相較于其他發達國家略微滯后,始于20世紀90年代。1990年底完成了《京滬高速鐵路線路方案構想報告》,開始了我國高鐵建設的初步探索階段。2004-2015年我國高鐵建設依次經歷了“引進來”階段、自主創新階段、“走出去”階段,逐步成為全球高鐵大大國。2015年至今處于全球引領階段,我國部分高鐵技術已處于國際一流水平。

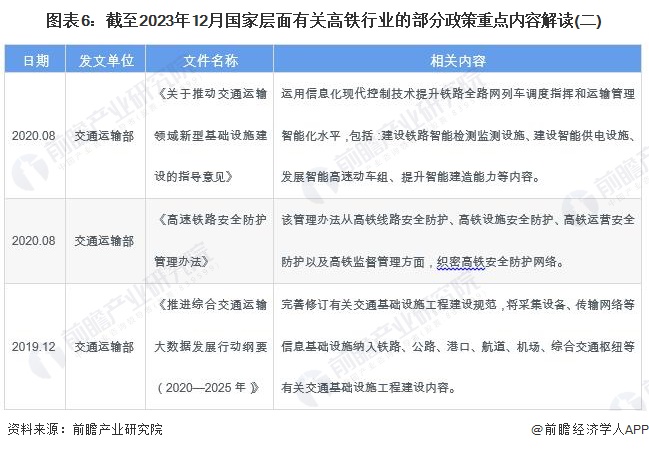

行業政策背景:政策加持,完善“八縱八橫”高鐵網布局

2015-2023年我國頒布多項政策促進我國高鐵行業發展,從2021年新頒布的政策來看,我國高鐵建設規劃中提出:對于高鐵建設項目應當做好審核,合理制定建設標準、滿足財務平衡的要求,避免過度或重復建設。具體政策如下:

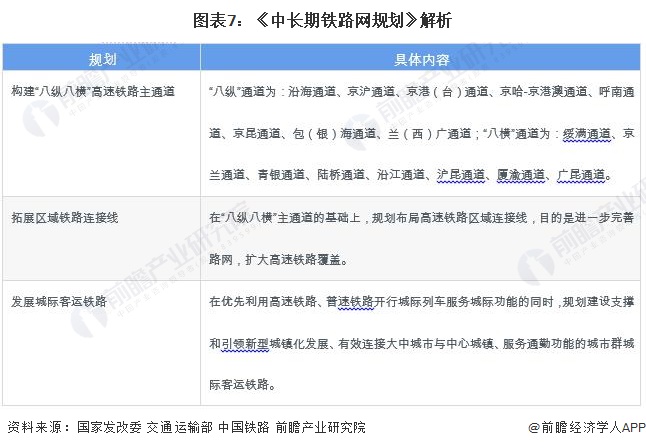

據國家發改委、交通運輸部以及中國鐵路總公司發布的《中長期鐵路網規劃》內容,我國高鐵線網已實現原來的四縱四橫,正在完善八縱八橫鐵路網,并規劃到2030年,整個高鐵路網要達到4.5萬公里。具體規劃內容如下。

產業發展現狀

1、高鐵動車組產量遞減,保有量持續增長

從供給端來看,2016-2021年,中國動車組產量波動下降。根據國家統計局數據顯示,2021年中國動車組產量為1021輛,較2020年有較大的下降,降幅達到50.3%。2022年持續下降,全國動車組累計產量為760輛,2023年產量有所回升,前11個月累計產量達到1096輛,超過上一年度水平。

另國家鐵路統計公報數據顯示,2016-2022年,中國動車組保有量持續增長,從2016年的2586標準組增長至2022年的4048標準組(32380輛)。

2、高鐵營運里程規模龐大,占鐵路比重逐年上升

從市場情況來看,2008年,全國高鐵營運里程僅671.5公里,而從2009年開始,高鐵運營里程開始顯著提升。截至2022年底,我國高鐵總里程已達到4.2萬公里,占全國鐵路營運歷程的27.1%。

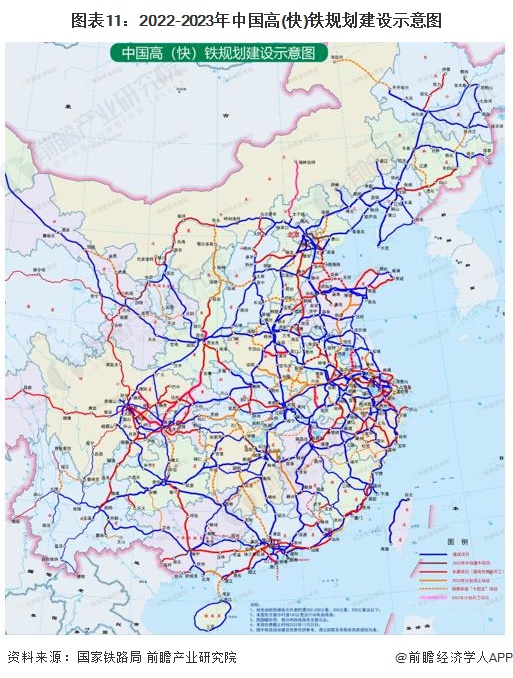

3、2022年底中國高鐵建設迎來高潮期

2022年底,國家鐵路建設迎來高潮期。一大批高速鐵路大通道項目已開工或即將開工,包括:昌九高鐵、渝萬高鐵、成達萬高鐵、北沿江高鐵、雄忻高鐵、雄商高鐵、津濰高鐵、成渝中線高鐵、西渝高鐵安康至重慶段、通甬高鐵、深江鐵路、西成鐵路等。

行業競爭格局

1、區域競爭格局

根據企查貓查詢數據顯示,目前中國高鐵注冊企業主要分布在江蘇省和山東省。其次為廣東、河南等省市。整體集中在東部地區,多為交通樞紐地帶。

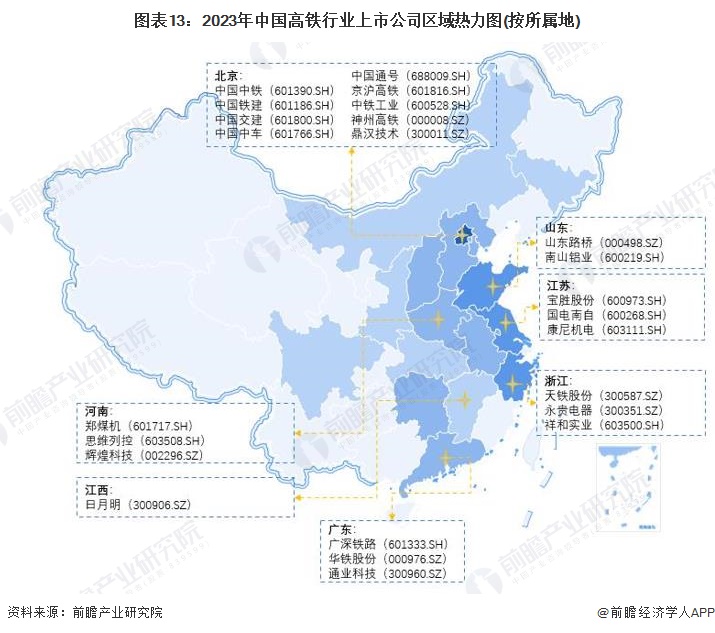

從高鐵行業上市公司的地區分布來看,北京高鐵行業的上市企業數量最多,中國中鐵(601390.SH)、中國鐵建(601186.SH)、中國交建(601800.SH)、中國中車(601766.SH)、中國通號(688009.SH)等龍頭企業均位于北京。山東、江蘇和浙江三省高鐵產業的上市企業數量亦較多,山東有山東路橋(000498.SZ)等上市企業,江蘇有寶勝股份(600973.SH)等上市企業,浙江有天鐵股份(300587.SZ)等上市企業。

注:顏色越深代表企業數量越多。

2、企業競爭格局

2023年上半年,我國鐵路工程中標項目主要以工程施工、監理、勘察設計以及機電等為主,項目的建設方主要集中在中國中鐵、中國鐵建、中國交建、中國建筑、中國電建、中國能建以及中國中冶這7家建筑央企,其中中國中鐵的中標金額占比接近50%。

行業發展前景及趨勢預測

1、智能化、數字化、綠色化高鐵逐漸實現

在“十四五”建設的大背景下,國鐵集團提出基于智能高鐵云平臺為核心的“2035智能高鐵”,主要包括智能制造、智能裝備及智能運維三大方面,未來我國高鐵行業將朝著這三大方面而努力,早日建成智能高鐵。

與此同時,近年來,物聯網、云計算、移動互聯網、大數據等新一代信息技術發展突飛猛進,在全國提倡建設智慧城市的大背景下,高鐵將基于數字化技術,研制運行水平更高、安全性和舒適性更好的高速列車。具體表現在研制不設分相、遠程控制的牽引供電系統;研制與全國地震監測臺網適時接入的地震監控預警系統;研究基于大數據的固定設備和移動設備智能監測與安全預警技術等,以實現中國高鐵技術更先進、更可靠、更安全、更經濟、更綠色,持續確立在世界高鐵的領先地位。

此外,在當前雙碳戰略下,綠色節能環保是高速列車的重要發展方向之一,這是全球環境可持續發展的要求,在中國也是生態文明建設的需要。

2、2030年高鐵運營里程數有望突破4.5萬公里

根據我國《中長期鐵路網規劃》,到2030年,遠期鐵路網規模將達到20萬公里左右,其中高速鐵路4.5萬公里左右,年均增速達2%左右。根據2020年國鐵集團頒布的《新時代交通強國鐵路先行規劃綱要》中指出,到2035年,我國高鐵運營里程要達7.0萬公里左右,50萬人口以上城市高鐵通達。

從我國新投產里程角度來看,根據《中長期鐵路網規劃》,到2030年高速鐵路運營總里達4.5萬公里左右,因此預計2021-2030年我國高速鐵路運營里程新投產高鐵里程數達5100公里左右。根據《新時代交通強國鐵路先行規劃綱要》,到2035年,我國高鐵運營里程要達7.0萬公里左右,因此預計2031-2035年我國高鐵營運里程新投產高鐵里程數將達到2.5萬公里左右。

更多本行業研究分析詳見前瞻產業研究院《中國高鐵行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高鐵行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高鐵行業發展軌跡及實踐經驗,對高鐵行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT