【行業(yè)深度】洞察2024:中國人工智能行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

行業(yè)主要上市公司:云從科技(688327);科沃斯(603486);格靈深瞳(688207)等

本文核心數(shù)據(jù):行業(yè)市場份額;行業(yè)市場集中度

1、中國人工智能行業(yè)競爭派系

根據(jù)《中國新一代人工智能科技產(chǎn)業(yè)發(fā)展報告(2022)》,我國目前人工智能行業(yè)競爭逐漸激烈,市場參與者可以分為三個派系,分別是頭部平臺代表企業(yè)、融合產(chǎn)業(yè)活躍企業(yè)和技術(shù)層代表企業(yè)。人工智能平臺的頭部企業(yè)有阿里巴巴、百度集團(tuán)、騰訊控股等;字節(jié)跳動、美的集團(tuán)、小米集團(tuán)是融合產(chǎn)業(yè)活躍企業(yè);技術(shù)層代表企業(yè)有云從科技、商湯科技、拓爾思等企業(yè)。

從上市企業(yè)區(qū)域分布情況來看,人工智能產(chǎn)業(yè)鏈上中下游企業(yè)主要分布在華東和華南地區(qū),華北地區(qū)中北京市的產(chǎn)業(yè)優(yōu)勢尤為明顯。

2、中國人工智能行業(yè)市場排名

根據(jù)互聯(lián)網(wǎng)周刊聯(lián)合eNet研究院、德本咨詢發(fā)布的“2023人工智能企業(yè)百強(qiáng)”榜單, 人工智能市場涵蓋了家居、安防、交通、醫(yī)療、工業(yè)等多個領(lǐng)域,其中百度、阿里巴巴、華為、科大訊飛、小米、寒武紀(jì)、商湯科技等知名企業(yè)均入選名單。

3、中國人工智能行業(yè)市場集中度

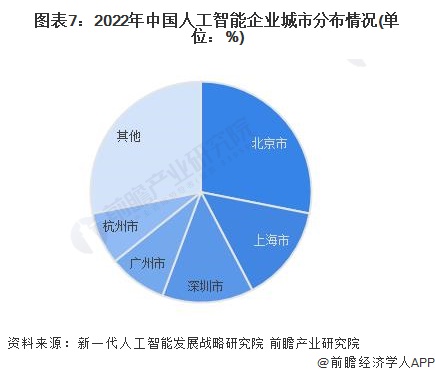

根據(jù)新一代人工智能發(fā)展戰(zhàn)略研究院的數(shù)據(jù),我國人工智能產(chǎn)業(yè)是高度聚集的。2022年,84.58%的人工智能企業(yè)聚集在排名靠前的五個省份,排名前五的城市擁有的人工智能企業(yè)數(shù)量占全國的比重達(dá)到71.91%。其中,京津冀、長江三角洲、珠江三角洲和川渝地區(qū)是人工智能企業(yè)集聚的主要區(qū)域,北京、上海、深圳、廣州杭州是人工智能企業(yè)聚集的主要城市。

根據(jù)IDC《中國人工智能軟件2022年市場份額》報告,我國的人工智能軟件市場高度集中。其中,在計算機(jī)視覺AI市場,排名前五的企業(yè)占據(jù)了94.5%市場份額,包含商湯科技、海康威視、云從科技等企業(yè);而科大訊飛、百度智能云、阿里云、騰訊云等龍頭企業(yè)則占據(jù)了語音語義市場97.8%的市場份額。

4、中國人工智能行業(yè)企業(yè)布局及競爭力評價

中國人工智能行業(yè)起步較晚,但發(fā)展迅速,人工智能企業(yè)主要聚集在長三角、京津冀和珠三角地區(qū),占比分別為30.95%、29.36%和26.45%;其中,北京是我國人工智能集中優(yōu)勢最強(qiáng)的城市,人工智能企業(yè)占比接近30%,代表性企業(yè)有百度集團(tuán)、海天瑞聲、格靈深瞳和漢王科技等。此外,上海主要有商湯科技,浙江主要有虹軟科技、阿里巴巴等。從人工智能行業(yè)上市公司的業(yè)務(wù)布局來看,大部分企業(yè)以人工智能技術(shù)的算法研發(fā)和提供解決方案為主;少數(shù)上市企業(yè)為人工智能訓(xùn)練數(shù)據(jù)提供商,以海天瑞聲為代表。從區(qū)域布局來看,大部分上市企業(yè)在境外有所布局。

5、中國人工智能行業(yè)競爭狀態(tài)總結(jié)

從波特五力競爭模型角度分析,第一,我國人工智能行業(yè)屬于戰(zhàn)略新興產(chǎn)業(yè)中的新一代信息技術(shù)產(chǎn)業(yè),技術(shù)水平較高,替代品威脅較小。人工智能行業(yè)上游供應(yīng)商主要包括人工智能芯片、云計算、大數(shù)據(jù)等基礎(chǔ)設(shè)施及數(shù)據(jù)服務(wù)提供商,多為新興行業(yè),供給規(guī)模較小。另外,芯片、服務(wù)器、高端傳感器等硬件產(chǎn)品及云計算、大數(shù)據(jù)等服務(wù)技術(shù)附加值均較高,具有商業(yè)化供應(yīng)能力的企業(yè)較少,供應(yīng)集中度較高,因此上游供應(yīng)商議價能力強(qiáng)。第二,中游技術(shù)層還處于發(fā)展期,市場份額主要集中在領(lǐng)先企業(yè)手中。人工智能下游消費者包括政府用戶、企業(yè)用戶、個人用戶等,涉及領(lǐng)域包括教育、醫(yī)療、交通、金融、政務(wù)等各行各業(yè),需求范圍廣,整體來看行業(yè)消費者議價能力弱。 第三,人工智能行業(yè)技術(shù)壁壘、資金壁壘及人才壁壘較高,現(xiàn)有頭部企業(yè)對關(guān)鍵資源的控制程度較高,但行業(yè)增長較為迅速,吸引力較大,整體新進(jìn)入者威脅一般。最后,我國人工智能行業(yè)參與者眾多,全球人工智能競爭日趨白熱化也將進(jìn)一步刺激我國人工智能行業(yè)內(nèi)企業(yè)競爭程度加劇。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國人工智能行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人工智能行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來人工智能行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對人工智能行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)