2023年中國戰略性新興產業之——高端醫療器械產業全景圖譜(附產業規模、企業布局、發展趨勢等)

行業主要上市公司:開立醫療(300633)、大博醫療(002901)、邁瑞醫療(300760)、萬孚生物(300482)、樂普醫療(300003)、英飛拓(002528)、三諾生物(300298)、魚躍醫療(002223)、東軟醫療(210288)、新華醫療(600587)等

本文核心數據:高端醫療器械企業數量;高端醫療器械規模;高端醫療器械核心技術

產業概述篇:高端醫療器械產業鏈全景及價值鏈分布

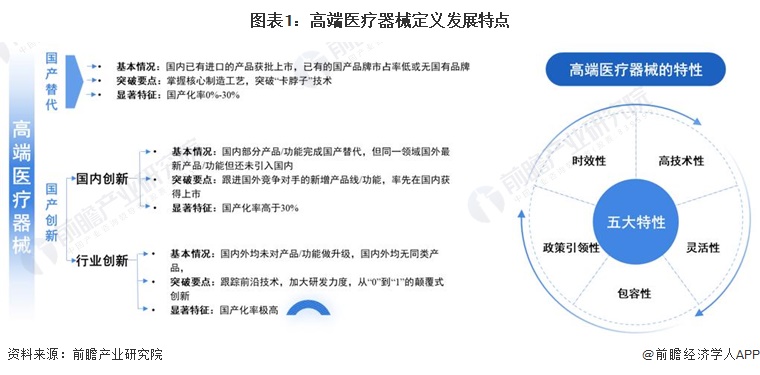

——高端醫療器械產業定義及特性

高端醫療器械的定義從兩個維度來看,一是從國產替代維度,二是從國產創新維度,其中國產創新維度又包括國內創新和行業創新。醫療器械的“高端性”具有一定時效性,隨著技術的快速發展及國產替代的全面滲透,高端醫療器械的發展路徑也將不斷遷移和演進,由此具有一定靈活性和包容性。

——高端醫療器械產業分類概述

目前高端醫療器械沒有統一的分類,結合《產業結構調整指導目錄(2023年本,征求意見稿) 》、各省市的高端醫療器械規劃、 《醫療器械藍皮書2023》中的調研數據,前瞻總結高端醫療器械主要有以下幾類,其中包括產業鏈上游核心原料也急需國產化和創新。

——高端醫療器械產業鏈全景圖:產業鏈長度長、細分眾多

高端醫療器械產業鏈具體包括上游原材料與相關元件、中游各類高端醫療器械設備、以及下游應用場景。其中,高端醫療器械產業鏈上游主要是生物材料、醫用電子元件等。高端醫療器械中游包含高端醫學影像、生命信息監測與支持、植入介入設備、手術機器人、人工智能醫療器械等。高端醫療器械鏈下游主要包括各類醫院、醫療實驗室和疾控中心等。

產業政策篇:高端醫療器械產業政策環境

——中國高端醫療器械重點政策匯總

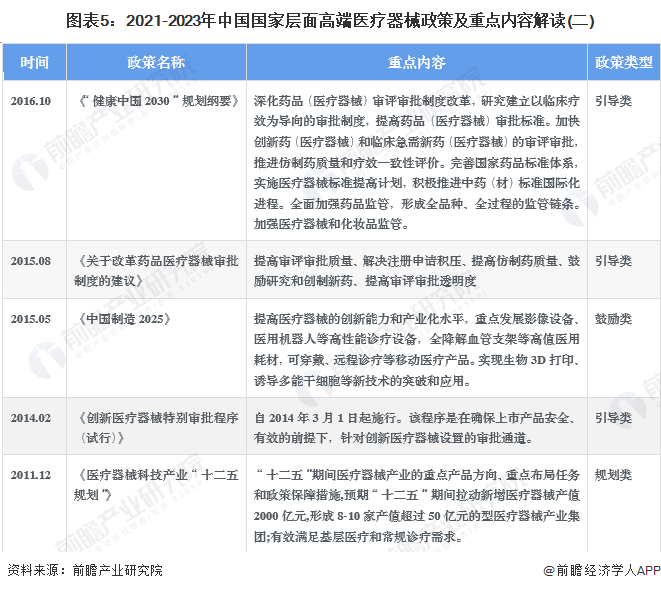

隨著我國進入事故災害多發期,發展安全應急產業迫在眉睫。節能環保產業是國家戰略新興產業之一,其發展關乎國民經濟的高質量發展,也是“3060”碳達峰、碳中和目標實現的重要領域,是具有巨大市場潛力的新興產業。近年來,國家出臺了一系列政策推動高端醫療器械發展,2013-2022年,產業國家層面主要政策規劃如下:

——中國產業結構調整目錄中高端醫療器械的變化情況

從2016年后政策支持力度顯著上升,同時在三版《產業結構調整指導目錄》中,高端醫療器械的鼓勵產品變化較大,如家用醫療器械在2011年列入創新醫療鼓勵產品而在2019年則取消,三版指導目錄中持續鼓勵發展醫用診斷設備、高端醫學影像、植入介入設備。

——國家、省級和醫療機構支持采購國產醫療器械產品

近年,國家、省級和醫療機構支持采購國產醫療器械產品,“限定國產”絕非個例。

產業發展篇:政策推動行業規模擴大

——醫療器械發展現狀:規模持續增長

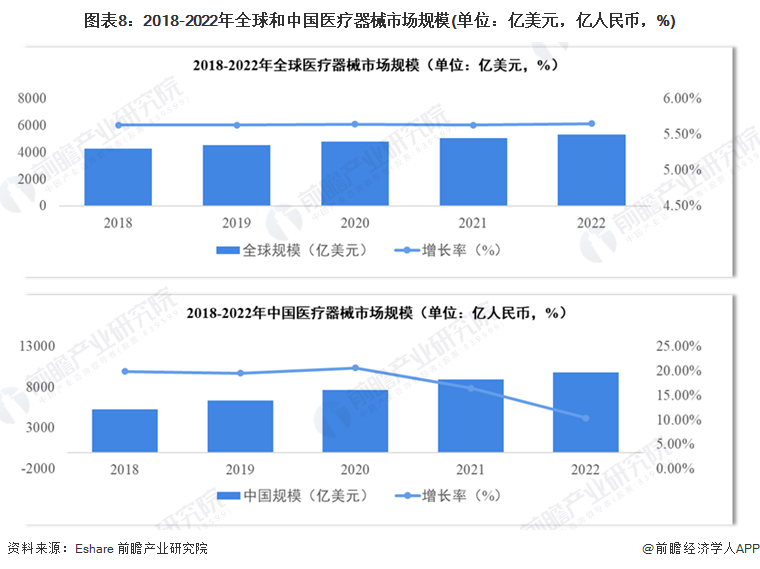

2018至2022年全球醫療器械市場規模持續上升,年均增速在5%以上,2022年全球醫療器械規模達到5328億美元,中國2022年市場規模達到9830億人民幣,同比增加10.35%。

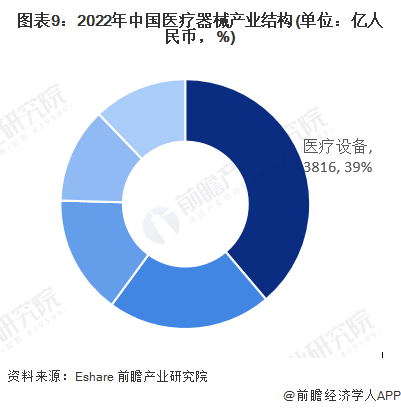

在2022年中國醫療器械市場規模中,醫療設備規模3816億元,占比39%,其次是家用醫療器械2086億元,占比21%。

——高端醫療器械創新審批:審批熱潮來襲

2014年3月國家正式開通了創新醫療器械的快速審批通道,進入通道的醫療器械需為“國內首創產品” ,基本符合高端醫療器械的定義,由此可以通過創新醫療器械的注冊審批情況窺見高端醫療器械的現狀。從2014年至2023年上半年,國家藥監局共批準217個創新醫療器械。

——高端醫療器械細分市場戰略地位分析

從現有通過創新醫療器械審批上市的產品類別來看,植入介入器械產品數量最多,達到89個,而在其中以心臟植入器械和神經刺激器械為主;其次是高端醫學影像器械,細分則主要為血管造影X射線機、內窺鏡等。

企業布局篇

——高端醫療器械的已有較多中國企業布局

截至2023年上半年我國國內創新醫療器械企業171家,其中中國企業158家,境外企業13家。

——醫療器械上市企業:邁瑞醫療營收第一

根據各公司公告,在高端醫療器械的上市企業中,邁瑞醫療的營收規模排名第一,2022年達到45.1億美元,其次是九安醫療的39.1億美元和迪安醫療的17.9億美元。

區域布局篇

——中國高端醫療器械創新審批區域分布:北京、廣東和上海最熱

在已有的217個創新醫療器械審批項目中,北京、上海、廣東、江蘇、浙江創新醫療器械獲批產品數量和相應企業數量最多。

——中國高端醫療器械產業集群分布:位于深圳、廣州和蘇州

根據工業和信息化部公布45個國家先進制造業集群名單,目前高端醫療器械產業集群主要有深圳市、廣州市高端醫療器械集群、蘇州市生物醫藥及高端醫療器械集群。

產業技術篇

——醫療器械亟待國產化的產品

根據新版《醫療器械分類目錄》,醫療器械被分為22個不同類型子目錄,體外診斷試劑則按《體外提振試劑分類目錄》單獨管理。從目前急需國產化替代(國產化率低于30%)的產品來看,目前總共有148項產品亟待國產化,其中77%是耗材;細分產品中,體外診斷試劑產品國產化率低于30%的有45個產品,其次為植入器械(有源與無源)、口腔科器械和眼科器械。

截至2022年底,我國醫療器械領域國產化率為零的產品共有85項,主要分布在體外診斷試劑、有源植入器械和無源植入器械。

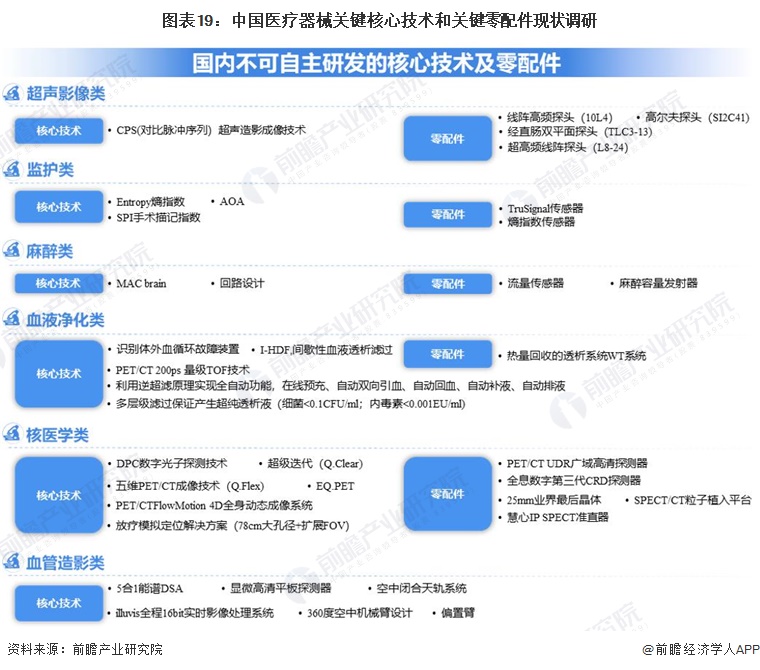

——高端醫療器械的核心技術仍依賴進口

根據國家藥監局重點課題“中國醫療器械關鍵核心技術和關鍵零配件現狀調研”,對超聲影像類、監護類、檢驗設備類、口腔設備類、麻醉類、腔鏡類、血液凈化類、血管造影機類、放療設備類、核醫學類、康復類11條產品線市場保有率大漁1%企業開展調研,而目前超聲影像類、監護類、麻醉類、血液凈化類、核醫學類和血管造影機類仍有關鍵技術和關鍵零配件存在部分技術不可自主研發。

2021年10月,工業和信息化部公開《國家工業節能技術推薦目錄(2021)》,包括鋼鐵行業、有色金屬行業、建材行業、石化化工行業等節能提效技術,共8類69項技術。

趨勢前景篇

——發展趨勢:多維發展趨勢

高端醫療器械產業逐步呈現出以下四個方面的發展趨勢:

——發展前景:行業景氣度較高,預計將維持增長態勢

2022年全球高端醫療器械市場規模為5739億美元,2016-2022年復合增長率為6.8%,2023年全球高端醫療器械市場規模預計達到6638億美元。隨著全球老齡化進程不斷加速,人民對健康關注水平不斷提升,高端醫療器械市場需求保持快速擴張,2030年預計突破1.8萬億美元。

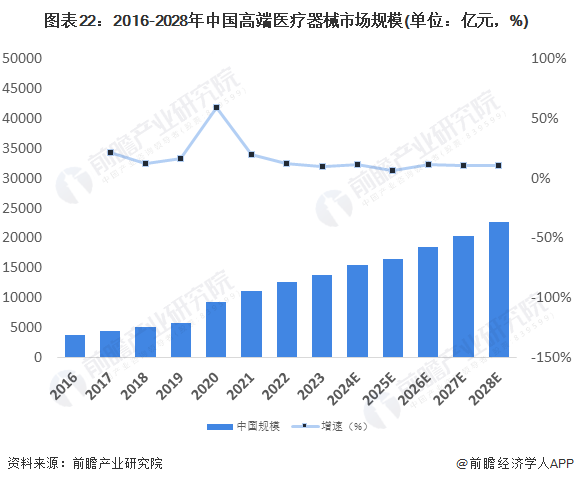

2022年中國高端醫療器械市場規模達到1.3萬億元。2023年中國高端醫療器械市場規模預計達到1.4萬億元,未來中國高端醫療器械市場規模保持快速增長態勢,2030年預計達到2.8萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國高端醫療器械行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高端醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高端醫療器械行業發展軌跡及實踐經驗,對高端醫療...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT