2023年中國電控單體(組合)泵行業(yè)市場規(guī)模及競爭格局分析(附應(yīng)用場景分布、發(fā)展趨勢前景等)

1、電控單體(組合)泵的定義

電控單體泵是用于產(chǎn)生噴油器(或噴射器)的噴射壓力的裝置。按照高壓產(chǎn)生裝置的不同,可將燃油噴射系統(tǒng)分為分配泵、直列泵、泵噴嘴和單體泵電控燃油噴射系統(tǒng)。

電控單體組合泵是在傳統(tǒng)直列泵的基礎(chǔ)上,用電控單體泵(EUP)替代原來的供油部件,同時由電子控制單元(ECU)通過電磁閥對轉(zhuǎn)速、油量、噴油正時等進行控制的高壓油泵,其安裝、連接和驅(qū)動方式可以保持不變。

為了符合日益嚴格的排放標準和提高車輛的機動性、靈活性以及經(jīng)濟性的要求,柴油機噴油系統(tǒng)正向著高噴射壓力、自由靈活調(diào)整噴油量和噴油正時、噴油速率最佳控制的方向發(fā)展,電子控制的柴油噴射系統(tǒng)是實現(xiàn)柴油噴射過程柔性控制的有效手段,電控單體(組合)泵系統(tǒng)應(yīng)運而生。

2、電控單體(組合)泵全球發(fā)展現(xiàn)狀分析

隨著工業(yè)設(shè)計和制造水平的不斷提升,現(xiàn)代柴油機的性能愈發(fā)提高,高動力、低排放、低油耗和高可靠性已經(jīng)成為了柴油機產(chǎn)品的賣點。電控單體(組合)泵的應(yīng)用可以大大降低柴油機的使用和維護成本,是柴油機燃油噴射系統(tǒng)的關(guān)鍵組件。根據(jù)全球咨詢機構(gòu)The Business Research Company的數(shù)據(jù),2022年全球電控單體(組合)泵的市場規(guī)模在28.6億元左右,2023年預(yù)計將超過30億元。

注:人民幣-美元匯率根據(jù)中國人民銀行發(fā)布2022年平均匯率:6.7261RMB/美元。

3、電控單體(組合)泵的應(yīng)用場景

電控單體(組合)泵作為柴油機電子控制技術(shù)的一種,具有結(jié)構(gòu)緊湊、維護方便、油品適應(yīng)性強等優(yōu)點,可以有效提高柴油機的經(jīng)濟性并降低污染物排放,是功率37kW以下缸數(shù)1~4缸和功率560kW以上缸數(shù)6缸及以上柴油機的最佳選擇,特別在國防裝備領(lǐng)域應(yīng)用廣泛。

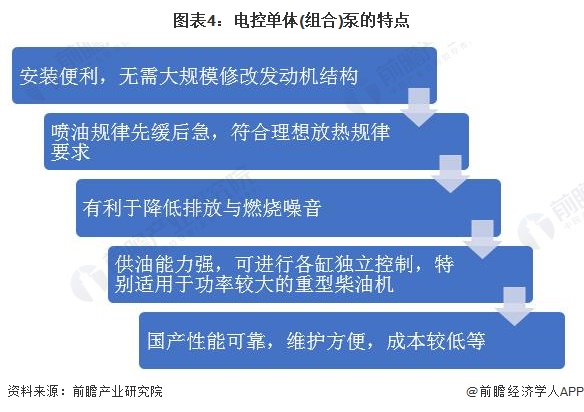

4、電控單體(組合)泵的特點

目前國內(nèi)柴油發(fā)電機用單體泵的泵端壓力為160-180MPa,而噴油器為傳統(tǒng)的機械式,其開啟壓力約為22MPa。在單體泵供油過程中,當噴油器端的壓力大于噴油器的開啟壓力時,噴油器就開始噴油,在噴射過程中最高噴壓力可達160-180MPa。噴射壓力取決于噴油器的總噴射面積、泵油速率、高壓系統(tǒng)容積,啟噴壓力以及針閥偶件、柱塞偶件的配合間隙等。

電控單體泵的特點是各缸單體泵之間相互獨立,所以控制比較靈活,但是單體泵并非直接控制噴油器,而是通過電磁閥控制噴油泵的供油過程和供油規(guī)律來間接地控制噴油規(guī)律,因此噴射過程的控制精度相對較差,電控單體泵系統(tǒng)可以實現(xiàn)噴油量、噴油正時的柔性控制,噴油壓力取決于單體泵的柱塞直徑與升程。

與目前市場上發(fā)展另一種技術(shù)——電控高壓共軌系統(tǒng)相比,電控單體(組合)泵與其特點有所差異,在市場偏向方面不盡相同。其中,高壓共軌系統(tǒng)多用于中小功率的柴油機,而單體泵則由于其可以進行各缸獨立控制,多用于大功率的重型柴油機,同時對于中重型采油機來說,電控單體(組合)泵的系統(tǒng)零部件也比共軌系統(tǒng)更成熟。

5、電控單體(組合)泵的市場規(guī)模

電控單體(組合)泵系統(tǒng)是我國柴油機行業(yè)適配國家“碳中和”、“碳達峰”行動而研發(fā)的系統(tǒng),具有突出的適用性、可靠性和經(jīng)濟性。目前,隨著污染物排放標準的升級,電控單體(組合)泵已經(jīng)成為國內(nèi)主流的燃噴技術(shù)路線之一,廣泛應(yīng)用于工程機械、農(nóng)業(yè)機械、船舶動力等多個領(lǐng)域。2022年,我國國內(nèi)電控單體(組合)泵的市場規(guī)模約為4億元。

目前來看,在商用車領(lǐng)域,由于國家對于廢氣排放的監(jiān)管日益嚴格,電控單體(組合)泵的應(yīng)用比例預(yù)計將有一定幅度的下降。但在船電重型大功率柴油機以及非道路37KW以下柴油機上的應(yīng)用,電控單體泵替代機械式產(chǎn)品仍有廣闊的市場空間,特別是針對重型大缸徑柴油機的市場,因其特殊的設(shè)計和布局要求,電控單體泵是當前乃至后續(xù)很長一段時間內(nèi)的主流應(yīng)用。

另一方面,由于國防裝備對可靠性穩(wěn)定性的高要求,相關(guān)零部件目前多以機械式為主。但隨著電控單體(組合)泵行業(yè)的不斷發(fā)展,以南岳電控為首的國產(chǎn)化企業(yè)的產(chǎn)品產(chǎn)線布局已經(jīng)基本完成,國產(chǎn)電控單體(組合)泵產(chǎn)品的“自主可控”已經(jīng)基本實現(xiàn)。同時隨著國防裝備的進一步升級,電控產(chǎn)品有望對現(xiàn)用的機械式產(chǎn)品進行替代。

同時,伴隨著國內(nèi)電控單體(組合)泵企業(yè)技術(shù)的不斷成熟,國產(chǎn)品牌在成本、質(zhì)量等優(yōu)勢的加持下將逐步進入國際市場。

2022年受公共衛(wèi)生事件對國內(nèi)經(jīng)濟的影響,燃料噴射系統(tǒng)市場整體需求下滑,我國電控單體(組合)泵市場規(guī)模也隨之下降至4億元左右。2023年,受非道路排放標準升級影響,部分電控單體(組合)泵的存量應(yīng)用市場向共軌系統(tǒng)切換,我國電控單體(組合)泵市場規(guī)模預(yù)計將進一步下探。隨著中國船舶發(fā)動機2階段排放標準從2022年下半年開始強制執(zhí)行及單體泵在37kW以下柴油機上的成本和應(yīng)用優(yōu)勢逐步顯現(xiàn),疊加世界政治格局動蕩下國防裝備升級的需求釋放,電控單體(組合)泵在船電重機、37kW以下柴油機以及國防裝備等領(lǐng)域的應(yīng)用將逐步拓展,未來,市場規(guī)模將實現(xiàn)探底回升。綜合來看,我國電控單體(組合)泵的市場規(guī)模在2028年將接增長至8億元左右。

6、電控單體(組合)泵市場競爭格局

電控單體(組合)泵所在的燃油噴射系統(tǒng)行業(yè)屬于技術(shù)密集型和資金密集型行業(yè),行業(yè)內(nèi)的企業(yè)在發(fā)展過程中需要長期的技術(shù)積累和大量的資金投入,因此國內(nèi)市場的整體參與者數(shù)量較少。

從國內(nèi)廠商角度來看,南岳電控在國內(nèi)電控單體(組合)泵市場中處于絕對領(lǐng)導(dǎo)地位,目前市場占有率接近70%,在技術(shù)積累、品牌力以及產(chǎn)品市占率等方面較行業(yè)內(nèi)其他企業(yè)優(yōu)勢明顯。處于第二梯隊的企業(yè)包括威特電噴、紅江機械等企業(yè),其中紅江機械由于隸屬于中國船舶重工集團公司,在軍用領(lǐng)域有較大優(yōu)勢。

7、電控單體(組合)泵專利技術(shù)

(1)中國電控單體(組合)泵專利申請情況

電控單體(組合)泵可根據(jù)柴油機工況需求,調(diào)整噴油正時和脈寬,全面優(yōu)化噴油策略,使柴油機各工況的燃燒達到最佳狀況,大幅降低燃油消耗率,是柴油機控制污染物排放的重要手段。根據(jù)專利大數(shù)據(jù)平臺incoPat的數(shù)據(jù),2011-2023年我國電控單體(組合)泵專利的申請量波動變化,但多數(shù)年份的申請量在15-30項之間,2015年時相關(guān)專利的申請量最多,為65項。

(2)中國電控單體(組合)泵技術(shù)競爭格局

從我國電控單體(組合)泵技術(shù)競爭格局來看,南岳電控(衡陽)工業(yè)技術(shù)股份有限公司是國內(nèi)相關(guān)技術(shù)儲備最充足的主體,企業(yè)擁有電控單體(組合)泵相關(guān)技術(shù)專利數(shù)量超過50項。哈爾濱工程大學(xué)、北京理工大學(xué)和重慶紅江機械有限責(zé)任公司位列國內(nèi)第二梯隊,相關(guān)專利的數(shù)量在30項左右。此外,廣西玉柴機器股份有限公司、江西直方數(shù)控動力有限公司和程度威特電噴有限責(zé)任公司的專利數(shù)量均在10項及以上。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國液壓泵行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對液壓泵行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來液壓泵行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對液壓泵行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國數(shù)字經(jīng)濟行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國大語言模型行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國在線旅游行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)