【行業深度】洞察2024:中國葡萄酒行業競爭格局及市場份額(附市場集中度、國產替代布局等)

葡萄酒行業主要上市公司:張裕A(000869.SZ);威龍股份(603779.SH);中信尼雅(600084.SH);王朝酒業(0828.HK);ST通葡(600365.SH);怡園酒業(8146.HK);樓蘭酒莊(870372.NQ)等

本文核心數據:中國葡萄酒獲獎數量區域分布;中國葡萄酒行業市場份額;中國葡萄酒行業市場集中度;中國葡萄酒在Decanter世界葡萄酒大賽中的獲獎數量

1、中國葡萄酒行業區域競爭

近年來,隨著民族、文化自信等因素助力國產品牌崛起,中國葡萄酒品質與世界接軌,屢次斬獲國際性大獎,越來越多的消費者和經銷商關注并選擇國產葡萄酒。國產葡萄酒收割存量市場持續加速,國產替代進口的趨勢明顯。

Decanter世界葡萄酒大賽是世界最大規模也是影響力最深遠的葡萄酒比賽,2023年中國賽區共有274款葡萄酒獲得了獎牌。其中,寧夏以110款獲獎酒再次蟬聯DWWA獎牌榜首位,占比40.1%;新疆和山東分列二、三位,獎牌數量分別為39枚和37枚,占比分別為14.2%和13.5%。

從企查貓以“葡萄酒”為關鍵詞進行精確搜索,得到葡萄酒企業區域分布。截至2023年12月7日,中國葡萄酒企業主要分布在山東、廣東、吉林等省市,山東共有相關葡萄酒企業數5010家,廣東有3326家葡萄酒企業。

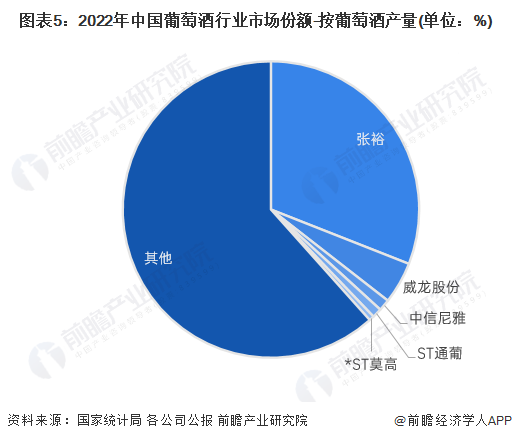

2、中國葡萄酒行業市場份額

葡萄酒行業的上市公司中,張裕的競爭力排名最強,2022年葡萄酒業務收入達28.41億元,葡萄酒產銷量分別為66269噸和65540噸;其次是威龍股份和王朝酒業,也是領先的葡萄酒供應商。

根據國家統計局數據,2022年,我國規模以上葡萄酒生產企業銷售收入為79.04億元。按代表性企業葡萄酒業務營收占行業整體銷售收入的比重來看,張裕公司以36%的占比穩居第一;威龍股份排名第二,市場份額為6%;王朝酒業占比3%,排名第三。

根據國家統計局數據,2022年,我國葡萄酒累計產量為31.4萬千升。其中,張裕公司的葡萄酒產量約66296千升,占比31.0%;威龍股份的葡萄酒產量占比約4.6%。

注:1噸=1千升。

3、中國葡萄酒行業市場集中度

總體來看,我國葡萄酒行業的市場集中度較高,主要集中于頭部企業。2022年,我國葡萄酒行業前兩家企業營業收入集中度為41.9%,前四家企業營業收入集中度為46.6%,前八家企業營業收入集中度為49.6%。

4、中國葡萄酒行業國產替代布局

伴隨著進口葡萄酒的持續下滑,國產葡萄酒的替代效應越發明顯。從中國葡萄酒在Decanter世界葡萄酒大賽的獲獎情況來看,國產葡萄酒釀造水平整體提升,國際競爭力顯著增強。

2023年,中國賽區共有274款葡萄酒獲得了獎牌,比2022年提升了17%,這是自2020年以來中國賽區獲獎數量連續第三年持續上漲。共有九款中國葡萄酒在2023年DWWA中奪得了金獎(95分-96分),83款獲得銀獎,182款獲得銅獎。

5、中國葡萄酒行業競爭狀態總結

從五力競爭模型角度分析,葡萄酒上游原材料釀酒葡萄的專用性較強,且供應市場較為集中于新疆、山東、寧夏、遼寧等適宜釀酒葡萄種植的區域,葡萄酒上游供應商具備較強的議價能力;下游消費者集中度低、單個購買量少、供應商集中度較高,現有市場的消費者議價能力低。

當前,我國葡萄酒企業數量較多、市場集中度較高,競爭相對激烈,但葡萄酒行業存在硬性的準入門檻,整體競爭程度適中;同時,現有企業的品牌優勢明顯,潛在進入者威脅是較小的;葡萄酒的替代品較多,如白酒、啤酒、洋酒、米酒、黃酒等,存在一定替代品威脅。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,中國葡萄酒行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國葡萄酒行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對葡萄酒行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來葡萄酒行業發展軌跡及實踐經驗,對葡萄酒行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT