預見2024:《2024年中國免疫抑制劑行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:華東醫藥(000963);華北制藥(600812);麗珠集團(000513);三生國健(688336);先聲藥業(2096.HK);百奧泰(688177);恒瑞醫藥(600276);君實生物(688180);榮昌生物(688331)等

本文核心數據:免疫抑制劑市場規模;免疫抑制劑企業市場份額占比;主要免疫抑制劑藥品上市產品數量

行業概況

1、定義

免疫功能是機體識別和清除外來入侵抗原及體內突變或衰老細胞并維持機體內環境穩定的功能的總稱。根據其作用對象的不同,免疫功能分為免疫防御、免疫監視和免疫自穩三個方面。

免疫功能過強或過弱均會導致疾病的發生。如免疫防御功能低下或缺失可導致多種機會性感染的發生,免疫防御功能過強或持續時間過長,則容易發生超敏反應;免疫監視功能低下的機體容易發生各種腫瘤;免疫耐受機制被破壞,免疫系統攻擊自身組織細胞,導致自身免疫性疾病的發生。

免疫抑制劑(immunosupressive agents,ISA)是指能降低或抑制一種或一種以上免疫反應、能夠抑制機體免疫應答的藥物。免疫抑制劑可作用于免疫反應的不同環節,抑制免疫細胞的發育分化、抗原的加工提呈、淋巴細胞對抗原的識別、T細胞或B細胞的活化和增殖及下游一系列炎癥反應過程,通過抑制過度的免疫和炎性反應,恢復內環境的平衡,誘導免疫耐受,在防止器官或組織移植后排斥反應以及治療由免疫失衡引起的疾病方面發揮著重要作用。

由于目前大部分免疫抑制劑的作用機制尚未完全明了,臨床上從化學類型及來源上對其進行分類,主要分為糖皮質激素、細胞增殖抑制劑、微生物代謝產物、生物堿類、生物制劑、中藥類、PDE抑制劑、JAK抑制劑等八大類。

2、產業鏈剖析

免疫抑制劑產業鏈可劃分為三個環節,上游為中藥材、原料藥、醫藥中間體、藥用輔料、細胞原料、動物原料、微生物原料及制藥設備等原料及設備供應;中游包括糖皮質激素、細胞增殖抑制劑、微生物代謝產物、生物堿類、生物制劑、中藥類、磷酸二酯酶抑制劑及JAK抑制劑等不同種類免疫抑制劑的生產;下游為醫藥流通和免疫抑制劑的應用。

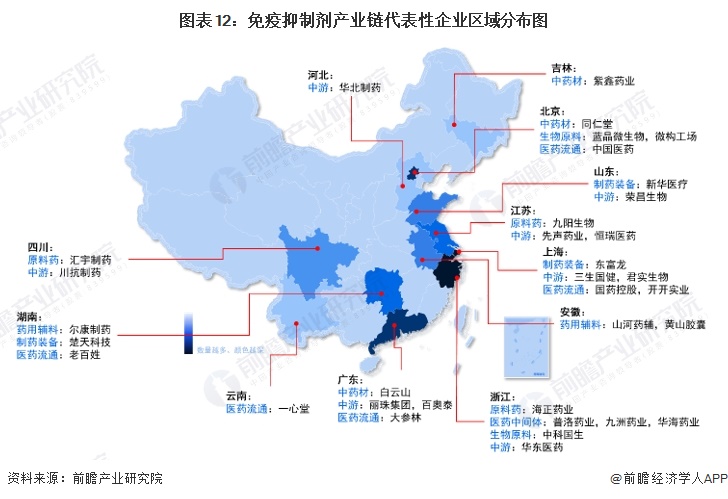

目前,我國免疫抑制劑行業的公司數量較多,分布在產業鏈各個環節,其中,免疫抑制劑原料藥、醫藥中間體行業代表性企業包括九陽生物、普洛藥業等;藥用輔料行業代表性企業包括山河藥輔、爾康制藥等;生物原料的供應企業包括藍晶微生物、微構工場、中科國生等;制藥裝備行業的代表性企業為東富龍、楚天科技、新華醫療等;免疫抑制劑生產企業包括華東醫藥、華北制藥、麗珠集團、三生國健及先聲藥業等;醫藥流通行業代表性企業包括老百姓、國藥控股等。

行業發展歷程:生物制劑進入快速發展階段

縱觀免疫抑制劑發展史,20世紀40年代硫唑嘌呤首次被人工合成是第一代免疫抑制劑的開端,20世紀70年代環孢素被發現后第二三代免疫抑制劑獲得了快速發展,第一、第二及第三代免疫抑制劑以其作用原理不同來劃分,但都屬于傳統的免疫抑制劑,至今在臨床上仍有大量使用,在我國2022年環孢素、他克莫司、嗎替麥考酚酯等第二代免疫抑制劑仍是我國免疫抑制劑市場上的前三大品種。但進入21世紀以來,以生物制劑為代表的新型免疫抑制劑因其較高的特異性在臨床治療中的優勢逐漸顯現而獲得了快速發展,全球范圍內,生物制劑已占據了免疫抑制劑行業的主要市場份額。

行業發展現狀

1、供給:上市生物制劑產品數量少

截至2023年12月,我國免疫抑制劑行業主要藥品中,他克莫司、環孢素和嗎替麥考酚酯三大第二代免疫抑制劑藥物上市產品數量最多,分別有62款、56款和63款;JAK抑制劑中,托法替布上市產品達34款;生物制劑類免疫抑制劑上市產品數量較少,阿達木單抗、利妥昔單抗和托珠單抗上市產品數量分別為13款、8款和7款。

2、需求:他克莫司、嗎替麥考酚酯和環孢素銷售額最高

器官移植后抗排斥治療和自身免疫病治療是我國免疫抑制劑的兩大需求領域。器官移植抗排斥治療領域,根據中國器官移植發展基金會披露的信息,2015-2022年,我國公民逝世后器官捐獻量及每百萬人口器官捐獻率整體均呈上漲趨勢,2022年中國公民逝世后器官捐獻量5628例,每百萬人口器官捐獻率上升到3.99,2015-2022年,中國累計完成公民逝世后器官捐獻4.02萬例,捐獻大器官突破12.01萬個,我國器官移植事業持續推進,對免疫抑制劑的需求穩定增長。

自身免疫病治療領域,根據國家衛健委的數據,當前中國自身免疫性疾病的發病人數約為8000萬人,這一龐大的患者群體使得中國治療自身免疫病的免疫抑制劑市場具有巨大的潛力。

從細分產品需求來看,免疫抑制劑行業藥品種類繁多,但我國免疫抑制劑行業多年來始終是他克莫司、嗎替麥考酚酯和環孢素三個品種需求最高。根據藥融云披露的數據,2022年,全國醫院免疫抑制劑銷售額中,他克莫司、嗎替麥考酚酯和環孢素分別占比約31%、23%和13%左右。

3、市場規模:2022年市場規模達290億元

根據醫院和藥店免疫抑制劑銷售額測算,我國免疫抑制劑行業市場規模已從2013年的67億元上漲至2022年290億元,年均復合增長率超17%。

注:以上市場規模為醫院及藥店免疫抑制劑銷售總額。

行業競爭格局

1、區域競爭:東部沿海區域產業鏈布局較完整

從中國免疫抑制劑產業代表性企業區域分布情況來看,浙江、廣東、北京分布最多,東部沿海區域產業鏈企業分布最完整。

2、企業競爭:2022年華東醫藥市場份額占比最高

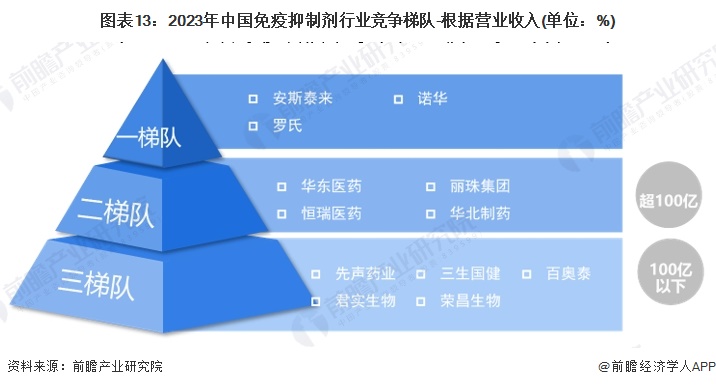

從競爭梯隊來看,免疫抑制劑是窄治療窗藥物的典型代表,由于其藥代動力學復雜,需要嚴格監測,因此對仿制藥替代提出更高的要求,故在免疫抑制劑市場上安斯泰來、諾華、羅氏等原研藥廠商處于第一梯隊。華東醫藥、華北制藥等營業收入超百億的國產企業處于第二梯隊。

從免疫抑制劑行業整體市場份額占比情況來看,2022年,華東醫藥、安斯泰來和羅氏三家企業市場份額占比最高,其中華東醫藥占比已超25%。

行業發展前景及趨勢預測

1、國產替代和生物制劑占比提升是主要趨勢

作為窄治療窗藥物的典型代表,免疫抑制劑市場上安斯泰來、諾華、羅氏等原研藥廠商處于第一梯隊,但國產廠商紛紛加快新藥研發,華東醫藥市場份額也已占據第一,國產廠商生產的仿制藥在價格方面具有很大優勢,對于需要長期甚至終生服藥的器官移植患者及自身免疫病患者而言,價格是重要的考量因素,故預計未來我國免疫抑制劑行業國產替代將加速進行。

相較于傳統免疫抑制劑,生物制劑有較高的特異性,只針對靶向分子,對機體正常免疫功能沒有明顯損害,在增加療效的同時,也減少了因廣泛免疫抑制所引起的不良反應。全球市場上生物制劑已占據主要市場份額,預計將來隨著我國企業藥物研發能力的增強,生物制劑在我國免疫抑制劑市場上占比將會提高。

2、2029年市場規模或超1100億元

2013-2022年,我國免疫抑制劑市場規模復合年增長率約超17%。未來,隨著我國居民對自身免疫病治療的認識程度提高,免疫抑制劑行業市場規模增長將會更快。2024-2029年,預計我國免疫抑制劑行業保持25%的復合年增長率,到2028年市場規模或超1100億元。

更多本行業研究分析詳見前瞻產業研究院《中國化學藥品制劑行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化學藥品制劑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化學藥品制劑行業發展軌跡及實踐經驗,對化學藥品...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT