【行業深度】洞察2023:中國輕醫美行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:愛美客(300896)、昊海生科(688366)、華熙生物 (688363)、華東醫藥(000963)、朗姿股份(002612)、華韓整形(430335)等

本文核心數據:輕醫美行業競爭派系;中國輕醫美項目GMV市場占比;全球透明質酸原料市場份額;中國輕醫美相關機構排行榜等

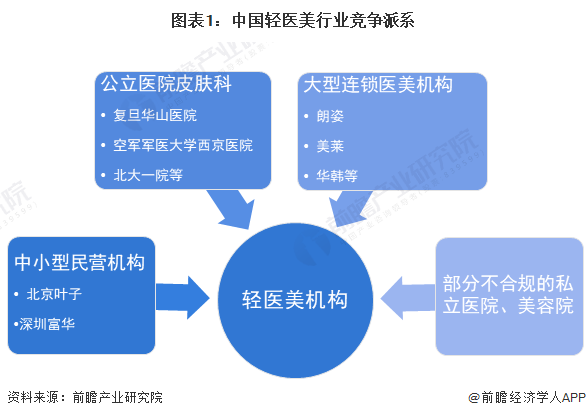

1、中國輕醫美行業競爭派系

我國輕醫美行業參與者主要包括公立醫院皮膚科、大型連鎖醫美集團、中小型民營醫美機構以及部分不合規的私人診所、美容院等。其中,公里醫院皮膚科主要包括復旦華山醫院、空軍軍醫大學西京醫院、北大一院等。大型連鎖醫美集團包括朗姿、美萊、華韓、麗都、鵬愛、藝星、愛思特等,中小型民營機構包括北京葉子、深圳富華等。

2、中國輕醫美行業市場份額

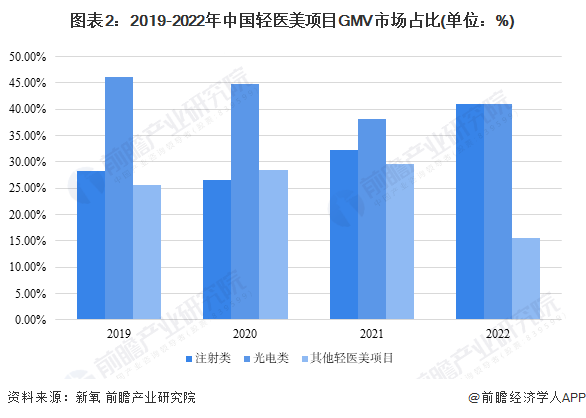

從項目種類來看,2019年至2022年,我國輕醫美項目中,光電類項目GMV總體有小幅下滑,總體保持在40%以上,而注射類項目GMV占比快速增長,由2019年的28.35%提升至40.91%。注射類項目占比提升表明隨著注射類醫美產品的研發,市場對其的認可度大幅提升,同時,從產品功效方面來看,注射類項目更能有“立竿見影”的效果,對外貌的改變也更明顯,因此,受到廣大消費者的喜愛。

從品牌來看,2022年,光電品牌搜索量占比最高的是飛頓,其次為科醫人,飛頓占比達到67.27%,科醫人占比為13.95%。總體來看,飛頓在光電品牌中,占有絕對的消費者認知優勢。飛頓和科醫人均為國外品牌,因此我國光電產品國產化率仍然較大的提升空間。

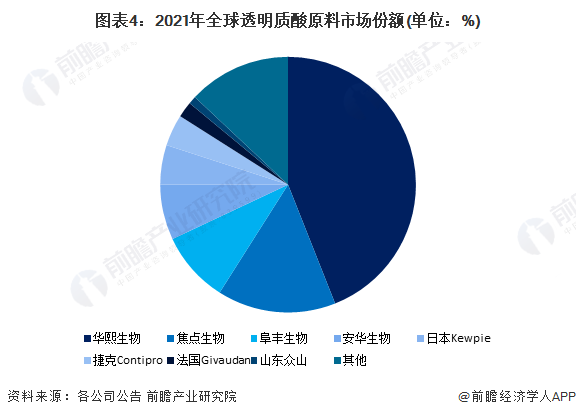

注射類項目方面,主要以透明質酸為主,中國是透明質酸產量在全球排名居前,龍頭企業華熙生物透明質酸市場份額達到44%,其次為焦點生物,份額達到15%。阜豐生物市場份額為9%,安華生物為7%。總體來看,行業龍頭效應明顯,行業前四名均為國內廠商。

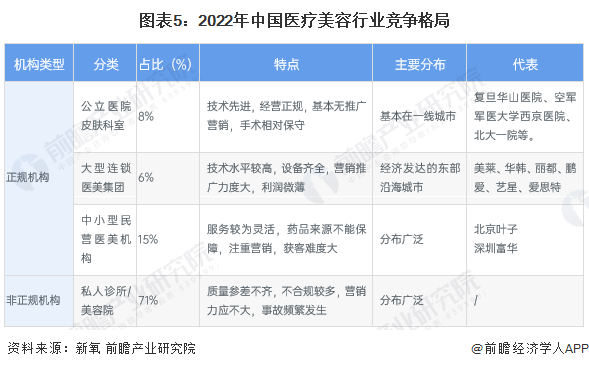

從醫院及機構來看,我國涉及輕醫美的機構主要包括公立醫院的皮膚科、大型連鎖醫美集團、中小型民營機構以及私人診所和美容院。總體來看,我國醫美機構端呈現分布雜亂、質量參差不齊、發展良莠不均的現象。公立醫院、大型連鎖醫美集團乃至中小型民營醫美機構市場份額占比較低,超過七成市場被非正規機構所占據,這些地方也是醫美事故頻發的地方。未來,隨著消費者認知的提升以及行業競爭加劇,不合規的機構或將加速出清。

3、中國輕醫美行業市場集中度

分項目來看,根據前文的市場份額,光電類項目CR2超過80%,注射類項目全球CR2也超過了50%,將近60%。總體來看,光電項目、注射類項目的市場集中度非常大,龍頭的研發能力較強,消費者認知度較高,并且形成了一定的價格護城河。

注:該圖表數據中注射類項目為2021年全球范圍內數據。

4、中國輕醫美行業企業布局及競爭力評價

從項目端來看,我國輕醫美行業相關企業的布局主要包括各類注射原料的研發以及各類光電項目的研發。目前,我國注射類項目中,透明質酸和膠原蛋白較受歡迎,同時產品毛利率較高。光電項目中,以美白嫩膚為主要功效的產品熱度較高,代表性品牌包括科醫人、賽諾秀等。

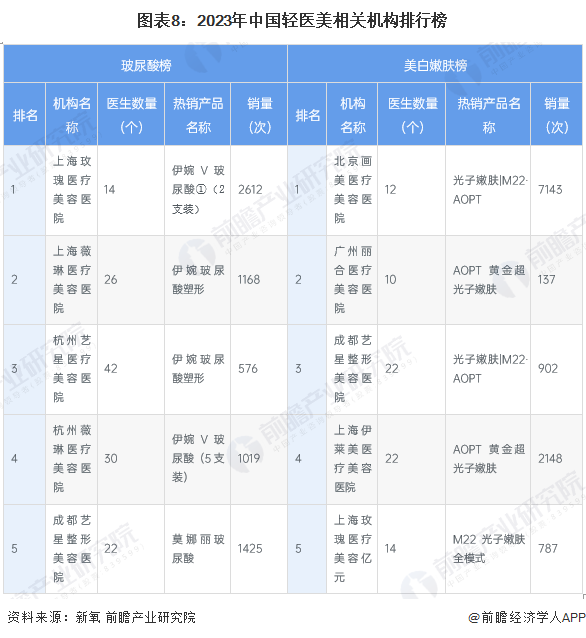

從機構端來看,根據新氧APP提供的機構榜榜單,注射類項目代表產品玻尿酸榜單中,排名前五的機構分別為上海玫瑰醫療美容醫院、上海薇琳醫療美容醫院、杭州藝星醫療美容醫院、杭州薇琳醫療美容醫院、成都藝星整形美容醫院。光電類項目代表領域美白嫩膚榜單中,排名前五的機構分別為北京畫美醫療美容醫院、廣州麗合醫療美容醫院、成都藝星整形美容醫院、上海伊萊美醫療美容醫院、上海玫瑰醫療美容醫院。總體來看,藝星上榜次數較多,藝星作為民營醫美機構的龍頭,主要是通過大量開展線上營銷來提升消費者認知,根據藝星在招股書披露的銷售費用,2018年達到了3.05億元,占毛利潤比例55.17%,其中,推廣及營銷費用為2.08億元,占銷售費用的68.2%。因此扣除各項費用后2018年藝星醫美的凈利率僅有11%(藝星最終未能成功上市,因此信息披露截至2018年,近年來醫美行業價值鏈分布情況未有明顯變化,中游仍然重度依賴營銷,廣告費用高企,因此中游機構的凈利率變化不大)。

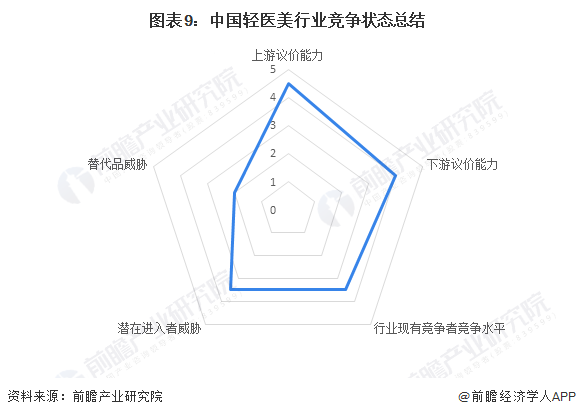

5、中國輕醫美行業競爭狀態總結

從上游議價能力方面可以看出,原材料端對醫療美容機構的議價能力非常大,原材料供應商毛利率可達到70%以上,因此行業上游議價能力較強。下游方面,隨著行業持續規范化發展,信息透明化程度提升,輕醫美信息集合APP平臺越來越多,現在消費者通常通過平臺端進行輕醫美服務的消費,因此,平臺端也將對醫美機構收取一定的中介費用,且對于嚴重依賴營銷的醫美機構而言,線上O2O平臺幾乎控制著機構的存亡,因此,不得不花費到大量的廣告費用維持消費者認知度,下游議價能力較強。行業現有競爭者方面,截至目前,醫美行業已涌現出一批龍頭企業,例如藝星、朗姿、華韓等,而專營輕醫美的龍頭企業暫未出現。結合行業中各類醫美機構均有布局輕醫美項目,導致行業現有競爭者數量較多,存在發展水平良莠不均的情況,輕醫美目前正處于“群龍無首”的發展格局。新進入者威脅方面,結合技術水平要求相比傳統醫美更低、消費者熱情度更高的行業發展趨勢,盡管行業凈利率較低,但仍然有可乘之機,加之“顏值經濟”發展如日中天、行業資金門檻相對較低,新進入者威脅較大。替代品威脅方面,與輕醫美形成替代關系的主要是整形手術,但整形手術單價較高、風險較大,并不能夠吸引風險厭惡型消費者,相反,由于輕醫美具有“立竿見影”、“恢復期短”等特點,已經對傳統整形項目形成一定的替代效應。

更多本行業研究分析詳見前瞻產業研究院《中國醫療美容行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療美容行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療美容行業發展軌跡及實踐經驗,對醫療美容行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT