【行業(yè)深度】洞察2023:中國消費(fèi)金融行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力分析等)

行業(yè)主要上市公司:國盛金控(002670)、海印股份(000861)、重慶百貨(600729)、北京銀行(601169)、樂信集團(tuán)(LX.US)、拍拍貸(FINV.US)、信而富(XRF.US)、宜人金科(YRD.US)等

本文核心數(shù)據(jù):中國消費(fèi)金融行業(yè)市場(chǎng)排名;中國消費(fèi)金融行業(yè)市場(chǎng)份額;中國消費(fèi)金融行業(yè)競(jìng)爭(zhēng)派系

中國消費(fèi)金融行業(yè)競(jìng)爭(zhēng)派系

近幾年,我國消費(fèi)金融規(guī)模快速增長(zhǎng)、信貸結(jié)構(gòu)也得到了一定優(yōu)化,目前已經(jīng)形成了以商業(yè)銀行、民營銀行、持牌消費(fèi)金融公司、互聯(lián)網(wǎng)金融平臺(tái)、小額貸款公司為主的面向不同群體的多層次消費(fèi)金融服務(wù)體系。從行業(yè)不同的派系來看,根據(jù)資金來源、客群定位、產(chǎn)品特征以及核心競(jìng)爭(zhēng)力來看,各個(gè)派系均有不同的優(yōu)勢(shì)。從資金來源來看,商業(yè)銀行資金來源主要是存款、債券籌措、央行接客、同業(yè)拆借,剛好與互聯(lián)網(wǎng)消費(fèi)金融相反,后者來自銀行間助貸、ABS、股東借款和自由資金等。從客戶群體來看,商業(yè)銀行定位在中高收入群體,而民營銀行、消金公司集中在中低收入群體。

從派系競(jìng)爭(zhēng)來看,商業(yè)銀行依托較高的資金規(guī)模和客群定位綜合競(jìng)爭(zhēng)力最強(qiáng),其次是互聯(lián)網(wǎng)消費(fèi)金融公司,在各大平臺(tái)流量加持以及數(shù)據(jù)技術(shù)優(yōu)勢(shì)下,呈現(xiàn)出發(fā)展勢(shì)頭較猛的趨勢(shì)。消費(fèi)金融公司在持牌的規(guī)范管理下有序發(fā)展,民營銀行和小額貸款公司幫助中低收入群體進(jìn)行快速的資金周轉(zhuǎn),但是競(jìng)爭(zhēng)力弱于上述派系。

注:顏色越深代表該派系競(jìng)爭(zhēng)力越強(qiáng);競(jìng)爭(zhēng)力評(píng)價(jià)最高五顆星

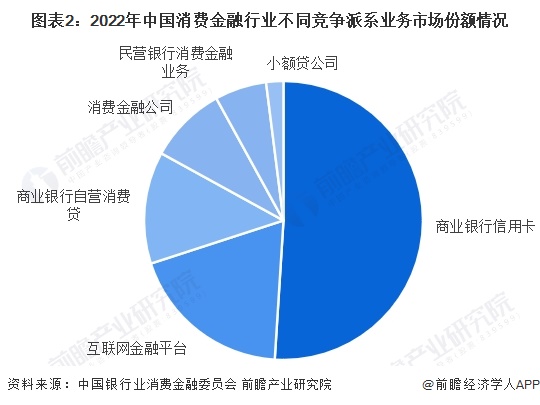

根據(jù)中國銀行業(yè)消費(fèi)金融委員會(huì)數(shù)據(jù)顯示,按照不同業(yè)務(wù)來看,不包括住房按揭貸款的消費(fèi)信貸余額中,信用卡占消費(fèi)貸款51%,而以螞蟻集團(tuán)、京東數(shù)科等為典型代表的互聯(lián)網(wǎng)金融平臺(tái)憑借自身生態(tài)場(chǎng)景、高流量及數(shù)據(jù)技術(shù)優(yōu)勢(shì)獲得快速增長(zhǎng),其管理余額規(guī)模已經(jīng)超越銀行自營消費(fèi)貸,成為份額貢獻(xiàn)率僅次于信用卡的一大主體。目前,這些互聯(lián)網(wǎng)金融平臺(tái)消費(fèi)貸款占比19%。

除此之外,以招聯(lián)消費(fèi)金融、馬上消費(fèi)金融、捷信消費(fèi)金融等為代表的持牌消費(fèi)金融公司雖目前貢獻(xiàn)份額不及10%,但隨著互聯(lián)網(wǎng)金融平臺(tái)的逐步持牌化與業(yè)務(wù)轉(zhuǎn)型,將有大量業(yè)務(wù)份額轉(zhuǎn)移至消費(fèi)金融公司,未來,消費(fèi)金融公司將是僅次于銀行的最大消費(fèi)金融供給主體。

從不同派系的參與者來看,目前商業(yè)銀行主要是國有控股和股份制的,資金規(guī)模較大,獲客能力較強(qiáng),風(fēng)控能力也較強(qiáng),有四大行以及光大銀行、民生銀行、平安銀行等;持牌消費(fèi)金融公司有中銀消金、招聯(lián)金融、馬上消費(fèi)金融、海爾消費(fèi)金融等;互聯(lián)網(wǎng)消費(fèi)金融公司有京東金融、螞蟻金服、平安惠普等;其他類型的有拍拍貸等公司。

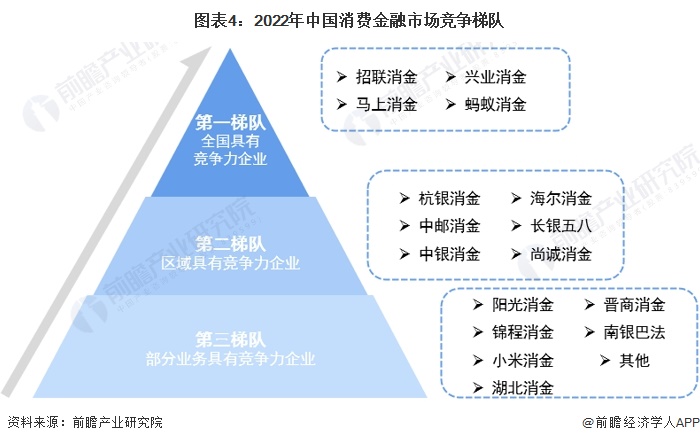

中國消費(fèi)金融公司競(jìng)爭(zhēng)梯隊(duì)

我國消費(fèi)金融公司這類派系的競(jìng)爭(zhēng)梯隊(duì)中,招聯(lián)消金、馬上消金、興業(yè)消金以及螞蟻消金以其強(qiáng)大的全國性競(jìng)爭(zhēng)力位居第一梯隊(duì),其次是在區(qū)域消費(fèi)金融獲客能力表現(xiàn)較好的杭銀消金、中郵消金等企業(yè),最后第三梯隊(duì)是部分業(yè)務(wù)具有競(jìng)爭(zhēng)力的企業(yè),例如在消費(fèi)品上,小米消金、唯品富邦等企業(yè)表現(xiàn)較好,處于第三梯隊(duì)。

中國消費(fèi)金融公司資產(chǎn)排名

從2023上半年消費(fèi)金融公司總資產(chǎn)和凈利潤來看,整體來看,消費(fèi)金融行業(yè)依舊呈現(xiàn)“強(qiáng)者愈強(qiáng)”的趨勢(shì),業(yè)績(jī)分化日趨明顯,其中,招聯(lián)消費(fèi)金融、馬上消費(fèi)金融、興業(yè)消費(fèi)金融3家公司,凈利潤合計(jì)接近45億元,是市場(chǎng)領(lǐng)導(dǎo)者。招聯(lián)消費(fèi)金融遙遙領(lǐng)先,實(shí)現(xiàn)總資產(chǎn)1732.4億元,較2022年年末增長(zhǎng)5.4%,凈利潤18.62億元,同比下降3.9%。其次馬上消費(fèi)金融和興業(yè)消費(fèi)金融總資產(chǎn)分別為677億元和831億元,凈利潤在13億元左右,業(yè)績(jī)優(yōu)異。

注:上述據(jù)各消金公司股東年報(bào)統(tǒng)計(jì),中原消金數(shù)據(jù)來自中原銀行,其他的持牌消費(fèi)金融公司暫未公布具體數(shù)據(jù)。

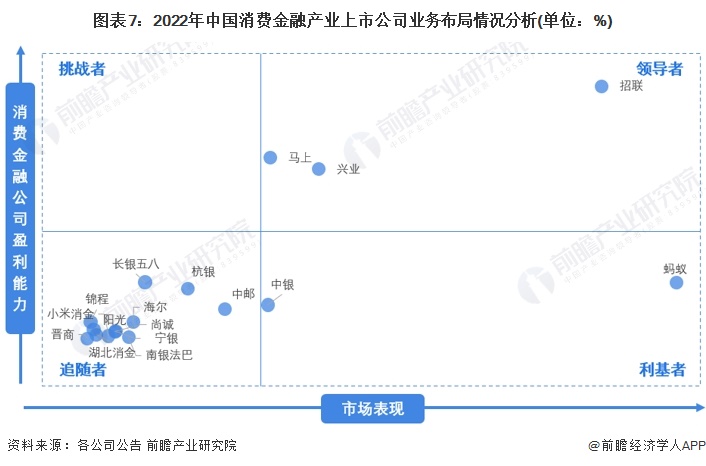

中國消費(fèi)金融公司競(jìng)爭(zhēng)象限分析

從消費(fèi)金融派系的競(jìng)爭(zhēng)象限可以根據(jù)盈利能力和市場(chǎng)表現(xiàn)分為領(lǐng)導(dǎo)者、挑戰(zhàn)者、利基者和追隨者。

市場(chǎng)領(lǐng)導(dǎo)者是資產(chǎn)規(guī)模和凈利潤雙高的招聯(lián)消費(fèi)金融、馬上消費(fèi)金融和興業(yè)消費(fèi)金融。

市場(chǎng)的利基者是螞蟻消金和中銀消金。資產(chǎn)規(guī)模最大的螞蟻消費(fèi)金融公司,其資產(chǎn)超過1900億元,約占行業(yè)總資產(chǎn)22%,但凈利潤在4.45億元,同比下降4.3%。中銀消金相對(duì)盈利能力較弱,主要是因?yàn)榧瘓F(tuán)內(nèi)傾注更多的是中國銀行的信用卡業(yè)務(wù)。

目前市場(chǎng)暫無凈利潤表現(xiàn)超過總資產(chǎn)表現(xiàn)的挑戰(zhàn)者,主要原因是消費(fèi)金融企業(yè)需要接受嚴(yán)格的監(jiān)管,產(chǎn)品利率定價(jià)有一定區(qū)間,不能過高,此外業(yè)務(wù)模式同質(zhì)化較高,市場(chǎng)新進(jìn)入者想要快速獲利難度較高,例如2023年的建信消金,上半年總資產(chǎn)僅73.83億元,凈利潤僅200多萬元,盈利情況和總資產(chǎn)在競(jìng)爭(zhēng)中不占優(yōu)勢(shì)。

市場(chǎng)追隨者較多,例如中郵、杭銀、長(zhǎng)銀五八、海爾、錦程、尚誠、南銀法巴等企業(yè)總資產(chǎn)在600億元以內(nèi),凈利潤在5億元以內(nèi)。

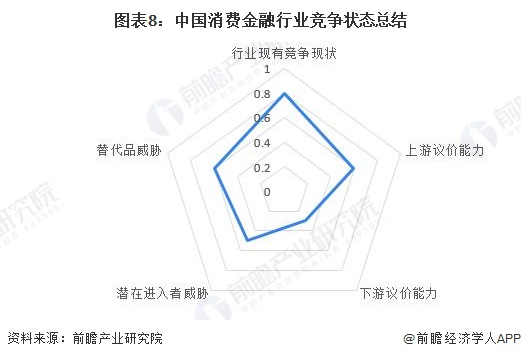

中國消費(fèi)金融行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,消費(fèi)金融行業(yè)的上游議價(jià)能力較強(qiáng),因?yàn)槭艿奖O(jiān)管影響,產(chǎn)品的利率不得超過最新監(jiān)管指導(dǎo)窗口紅線,其次向消費(fèi)金融行業(yè)提供資金的主要都是金融機(jī)構(gòu),他們對(duì)于整個(gè)行業(yè)的資金放貸有著較高的話語權(quán),相對(duì)的下游的議價(jià)能力較弱,但隨著近年來消費(fèi)貸款市場(chǎng)規(guī)模擴(kuò)大,下游的議價(jià)能力將有機(jī)會(huì)提升。此外由于業(yè)內(nèi)競(jìng)爭(zhēng)派系較多,光是商業(yè)銀行的信用卡業(yè)務(wù)品類眾多,因此競(jìng)爭(zhēng)激烈。而隨著行業(yè)走向規(guī)范,潛在的新進(jìn)入者也會(huì)涌入,但是品牌打造需要時(shí)間,因此威脅較小。

根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,1代表最大,0代表最小,目前我國消費(fèi)金融行業(yè)五力競(jìng)爭(zhēng)總結(jié)如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國消費(fèi)金融行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告通過對(duì)大量一手市場(chǎng)調(diào)研數(shù)據(jù)的前瞻性分析,深入而客觀地剖析中國當(dāng)前消費(fèi)金融行業(yè)的發(fā)展環(huán)境、行業(yè)現(xiàn)狀和市場(chǎng)需求特征,行業(yè)細(xì)分領(lǐng)域發(fā)展?jié)摿Γ袠I(yè)典型企業(yè)經(jīng)營模式...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT