預見2024:《2024年中國黃金行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

黃金行業(yè)主要上市公司:紫金礦業(yè)(600612.SH);白銀有色(002867.SZ);中金黃金(600489.SH);山東黃金(600547.SH);恒邦股份(600807.SH);湖南黃金(600988.SH);銀泰黃金(601069.SH);赤峰黃金(000506.SZ);西部黃金(000975.SZ);四川黃金(002155.SZ)等

本文核心數(shù)據(jù):中國金礦儲量;中國原料黃金產(chǎn)量;中國黃金消費量;中國黃金行業(yè)下游需求分布;全球黃金價格走勢;中國各省黃金儲量占比;中國黃金行業(yè)市場份額-按原料黃金產(chǎn)量

行業(yè)概況

1、定義

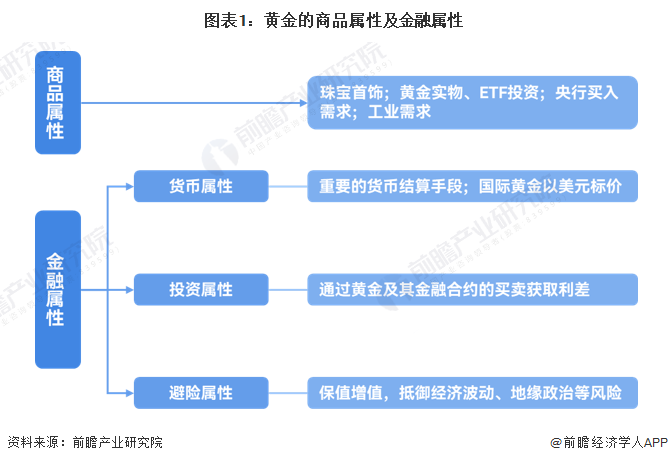

黃金是化學元素金(Au)的單質(zhì)形式,具備價值大、易于流通、理化性質(zhì)穩(wěn)定的特點,可作為一般等價物,在自然界中數(shù)量稀少,是一種金黃色、抗腐蝕的貴金屬。由于黃金天然稀缺以及歷史人文賦予的特殊性,使其重要地位日益凸顯。黃金不僅僅是用于儲備、避險及投資的特殊通貨,同時又是首飾珠寶業(yè)、電子業(yè)、現(xiàn)代通訊、航天航空等領(lǐng)域的重要原材料。

據(jù)赤峰黃金公告,黃金主要包括商品及金融兩大屬性,是重要的全球性戰(zhàn)略資產(chǎn)和各國金融儲備體系的基石,在維護國家金融穩(wěn)定、經(jīng)濟安全中具有不可替代的作用。

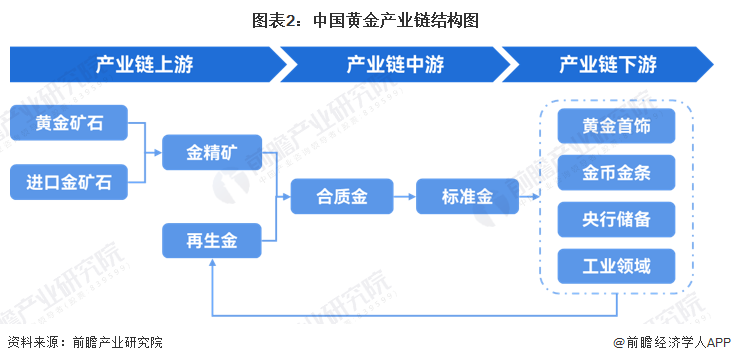

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈環(huán)節(jié)少

從產(chǎn)業(yè)鏈來看,黃金行業(yè)上游為金礦資源勘查和采選環(huán)節(jié),受礦產(chǎn)資源、準入資格和投資規(guī)模等限制,行業(yè)集中度最高;中游為冶煉及精煉環(huán)節(jié),通過將金精礦、合質(zhì)金冶煉加工,才可制成可交易的標準金產(chǎn)品;下游為消費環(huán)節(jié)為各類黃金的需求場景,主要包括黃金首飾、金幣金條、央行儲備需求以及各類工業(yè)領(lǐng)域的需求。此外,再生金也是黃金行業(yè)重要環(huán)節(jié)之一。

目前,我國黃金行業(yè)參與者眾多,且參與企業(yè)基本為綜合性企業(yè),中金黃金、湖南黃金、山東黃金、赤峰黃金等大部分黃金企業(yè)均涉及黃金開采、冶煉、加工等多個環(huán)節(jié)。

行業(yè)發(fā)展歷程:黃金市場綜合體系逐步建立

新中國成立后,我國黃金產(chǎn)業(yè)經(jīng)歷了由“統(tǒng)購統(tǒng)配”管理到逐漸放開的發(fā)展歷程,從2002年建立上海黃金交易所以來,逐步建立了一套以上海黃金交易所為平臺的現(xiàn)貨交易、以上海期貨交易所為平臺的期貨交易、以商業(yè)銀行和珠寶首飾店為主體的零售業(yè)務的黃金市場綜合體系。

行業(yè)政策背景:高端化、低碳化發(fā)展

隨著黃金行業(yè)的發(fā)展,國務院、工信部、中國人民銀行等多部門陸續(xù)印發(fā)了多項行業(yè)政策,內(nèi)容集中于規(guī)范黃金交易市場、助力黃金行業(yè)轉(zhuǎn)型升級、推進國際金融中心建設(shè)等方面,到2025年,基本形成高端化、智能化、低碳化黃金產(chǎn)業(yè)體系。

行業(yè)發(fā)展現(xiàn)狀

1、黃金行業(yè)供給分析

——儲量:2022年突破3000噸

根據(jù)自然資源部的數(shù)據(jù),近幾年我國黃金資源量逐年穩(wěn)定增長,截至2022年底,中國金礦儲量為3127.46噸,首次突破3000噸,同比增長5.5%。

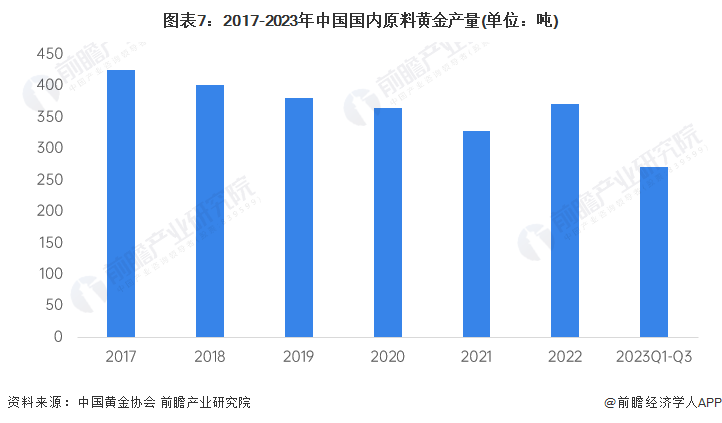

——產(chǎn)量:原料黃金產(chǎn)量恢復增長

從產(chǎn)量數(shù)據(jù)來看,2017-2021年,我國黃金供應進入滑坡通道,2022年重回上行通道。中國黃金協(xié)會統(tǒng)計數(shù)據(jù)顯示,2022年我國原料黃金產(chǎn)量為372.048噸,與2021年同期相比增產(chǎn)43.065噸,同比增長13.09%。其中,黃金礦產(chǎn)金295.423噸,有色副產(chǎn)金76.625噸。

2023年前三季度,國內(nèi)原料黃金產(chǎn)量為271.248噸,與2022年同期相比增產(chǎn)1.261噸,同比增長0.47%,其中,黃金礦產(chǎn)金完成214.866噸,有色副產(chǎn)金完成56.382噸。

2、黃金行業(yè)需求分析

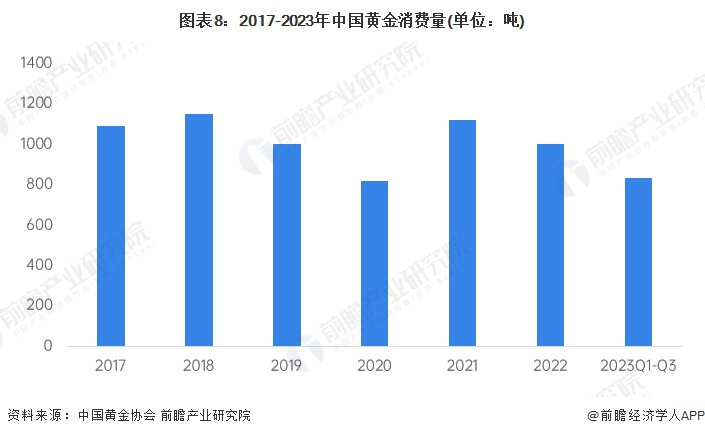

——消費量:黃金消費需求波動變化

從我國黃金消費需求來看,2017-2022年我國黃金消費量呈波動變化。2018年全國黃金消費量到達頂峰,達1151.43噸;2020年受疫情影響,全年黃金消費需求降至821噸,為近幾年最低值;2021年同比大增36.5%至1121噸,;2022年,我國黃金消費量再次下降,為1001.74噸;2023年前三季度累計消費黃金835.07噸。

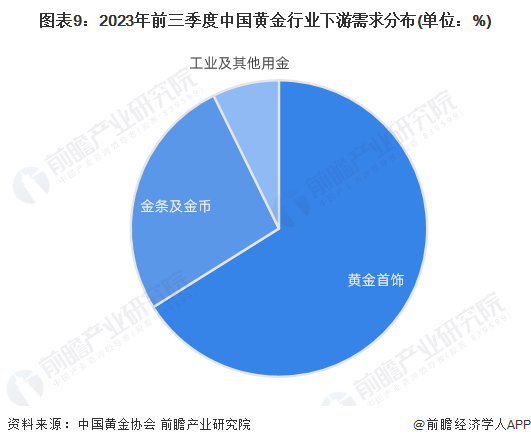

——需求結(jié)構(gòu):黃金首飾占比最高

根據(jù)中國黃金協(xié)會,黃金首飾為黃金的最大消費市場,2023年前三季度,黃金首飾領(lǐng)域的黃金消費量為552.04噸,占比66.11%;金條及金幣領(lǐng)域的黃金消費量為222.37噸,占比26.63%;工業(yè)及其他用金領(lǐng)域的黃金消費量為60.66噸,占比7.26%。

3、黃金行業(yè)價格分析

從黃金價格走勢來看,2017年-2020年上半年,全球黃金價格呈波動增長態(tài)勢,2020年7月達2000美元/盎司的高位。2021-2023年,全球黃金價格呈高位震蕩態(tài)勢,2023年12月為2045.4美元/盎司。

行業(yè)競爭格局

1、區(qū)域競爭:山東省黃金儲量遙遙領(lǐng)先

我國金礦資源地區(qū)分布不均衡,具有空間集中分布特征。據(jù)自然資源部統(tǒng)計,2022年我國黃金儲量儲量前十大省份分別為:山東、甘肅、云南、江西、新疆、內(nèi)蒙古、河南、黑龍江、西藏和貴州,其中山東省黃金儲量遠超其他各省,為967.9噸,占全國黃金儲量比例為31%。

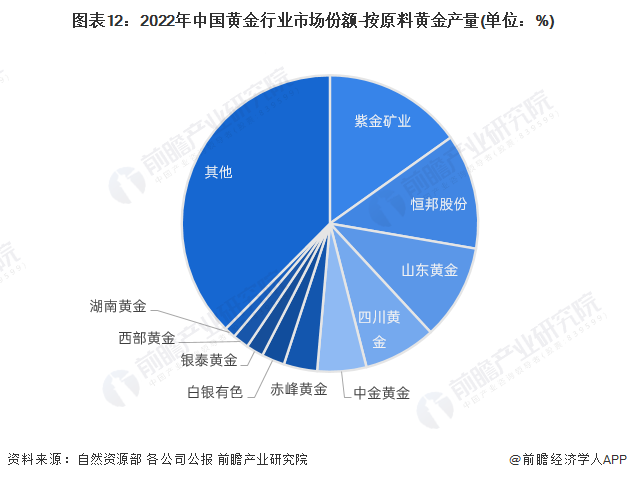

2、企業(yè)競爭:紫金礦業(yè)市場份額最高

目前,紫金礦業(yè)、恒邦股份、山東黃金為我國黃金行業(yè)龍頭企業(yè)。從原料黃金產(chǎn)量來看,2022年我國原料黃金產(chǎn)量為372.048噸,紫金礦業(yè)礦山產(chǎn)金56.36噸,占比15.15%,排名第一;恒邦股份緊隨其后,黃金產(chǎn)量46.76噸,占比12.57%;山東黃金以10.39%的市場份額排名第三。

行業(yè)發(fā)展前景及趨勢分析

伴隨著國民經(jīng)濟持續(xù)恢復向好,國內(nèi)黃金供應恢復增長,黃金市場需求也持續(xù)擴大。未來,將加大黃金勘探力度,深挖國內(nèi)資源潛力,同時拓展海外資源供給,并發(fā)揮開發(fā)性金融優(yōu)勢,助力行業(yè)快速發(fā)展。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國黃金行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了中國黃金行業(yè)發(fā)展環(huán)境;國際黃金行業(yè)供需趨勢;中國黃金行業(yè)供需趨勢;中國黃金價格走勢及交易情況;中國黃金行業(yè)重點區(qū)域發(fā)展狀況;中國黃金行業(yè)領(lǐng)先企業(yè)經(jīng)營...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT