【行業深度】洞察2023:中國智能物流裝備行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:諾力股份(603611.SH)、機器人(300024.SZ)、昆船智能(301311.SZ)、今天國際(300532.SZ)、蘭劍智能(688557.SH)等

本文核心數據:智能物流裝備行業競爭梯隊;2022年中國智能物流裝備制造商TOP20;中國智能物流裝備行業市場集中度狀況;中國智能物流裝備代表性企業產品應用場景分布等

1、中國智能物流裝備行業競爭梯隊

根據2022年智能物流裝備企業的營業收入,可以將智能物流裝備行業劃分為三個梯隊,第一梯隊為營業收入大于50億元的公司,包括諾力股份。第二梯隊為營業收入在20-50億元之間的企業,包括機器人、昆船智能、中科微至。第三梯隊為營業收入小于20億元的企業,包括科捷智能、音飛儲存、德馬科技、東杰智能、蘭劍智能等。

2、中國智能物流裝備行業企業競爭力排名

根據制造業物流規劃與技巧改善,2022年全國智能物流裝備制造企業TOP20排名情況如下:

3、中國智能物流裝備行業市場集中度

發達國家的智能物流行業競爭格局較集中,其中智能物流裝備市場細分市場集中度高,如日本的智能物流裝備市場主要由大福、村田機械占據主要市場份額;美國則由德馬泰克、霍尼韋爾占據主要市場份額。相較于發達國家,目前我國智能物流裝備行業的參與者較多,整體競爭格局較分散,細分市場集中度也較低。

4、中國智能物流裝備行業企業布局及競爭力評價

從行業代表性企業產品應用來看,各家企業的行業應用有重疊亦有差異,參與度較高的行業分別是:醫藥、食品飲料、煙草、零售、電商等行業,以上行業內的智能物流裝備商競爭較為激烈。

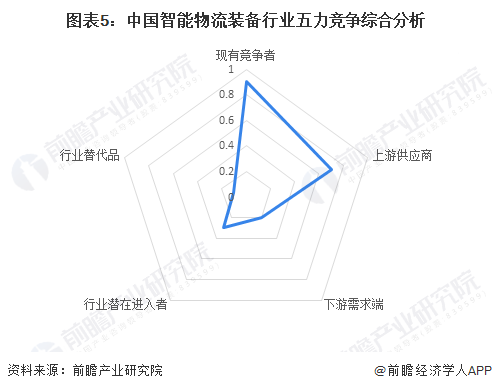

5、中國智能物流裝備行業競爭狀態總結

上游供應商議價能力方面,智能物流裝備行業原材料采購主要分為集成設備類、機械類、電氣類、電子產品類、標準件類和輔助材料,物料產品標準化程度一般,但供需角度來看,行業上游廠商的客戶多樣化程度較高,議價能力較強,綜合來看,供應商對行業的議價能力較強。下游議價能力方面,由于市場消費結構優化升級拉動智能物流市場需求,而由于當前行業產能與市場定制化程度高等因素的影響,下游行業對智能物流裝備行業的議價能力較弱。新進入者威脅方面,智能物流裝備行業正處于高速成長階段,但由于先發企業技術積累以及客戶定制化需求等因素,行業形成較高的進入壁壘,潛在進入者威脅較小。替代品威脅方方面,智能物流裝備產品與相關服務技術含量高,與下游客戶定制需求緊密結合,同時,市場中暫未出現在功能方面能與智能物流裝備形成替代品關系的產品,故整體來看,替代品風險較低。現有競爭者方面,目前,我國智能物流裝備行業處于一個充分競爭的市場態勢。國內倉儲物流自動化系統解決方案提供商的技術水平與國外企業的差距正在逐步縮小。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國智能物流裝備行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國智能物流裝備行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能物流裝備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智能物流裝備行業發展軌跡及實踐經驗,對智能物流...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT