預(yù)見2024:《2024年中國能源物聯(lián)網(wǎng)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景)

能源物聯(lián)網(wǎng)行業(yè)主要上市公司:天合光能(688599);易事特(300376);威勝信息(688100)、國電南瑞(600406)等

本文核心數(shù)據(jù):中國物聯(lián)網(wǎng)市場規(guī)模;中國能源物聯(lián)網(wǎng)市場規(guī)模;中國能源物聯(lián)網(wǎng)企業(yè)競爭格局

行業(yè)概況

1、定義

能源物聯(lián)網(wǎng)是一種綜合利用物聯(lián)網(wǎng)、人工智能、5G通訊等技術(shù),集合熱、冷、燃?xì)獾饶茉葱畔ⅲ軌騾f(xié)調(diào)能源生產(chǎn)、存儲、分配、利用等功能的能源系統(tǒng)。根據(jù)目前新能源發(fā)展趨勢,光伏、風(fēng)電項目建設(shè)力度加大,能源物聯(lián)網(wǎng)的應(yīng)用已經(jīng)不僅僅局限于傳統(tǒng)能源領(lǐng)域,開始向新能源領(lǐng)域拓展,并逐漸開啟新能源與傳統(tǒng)能源綜合利用的時代。

能源物聯(lián)網(wǎng)、能源互聯(lián)網(wǎng)與智慧能源有著密不可分的關(guān)系,能源物聯(lián)網(wǎng)是達(dá)成能源互聯(lián)網(wǎng)的關(guān)鍵技術(shù),而智慧能源是能源互聯(lián)網(wǎng)發(fā)展的最終目標(biāo)。

2、產(chǎn)業(yè)鏈剖析:行業(yè)主要分為四大層

中國能源物聯(lián)網(wǎng)產(chǎn)業(yè)鏈圖主要包括四大層,即網(wǎng)絡(luò)層、感知層、平臺層以及應(yīng)用層。四大層級之間通過服務(wù)平臺和服務(wù)載體聯(lián)系在一起。其中網(wǎng)絡(luò)層主要提供必要的網(wǎng)絡(luò)環(huán)境;而感知層是聯(lián)系能源設(shè)備以及控制系統(tǒng)的關(guān)鍵,主要包括各類信號感知設(shè)備;平臺層是各類能源物聯(lián)網(wǎng)功能處理中心;應(yīng)用層直接面對客戶,是客戶獲取能源監(jiān)控數(shù)據(jù)的平臺。中國能源物聯(lián)網(wǎng)產(chǎn)業(yè)鏈如下圖所示:

從中國能源物聯(lián)網(wǎng)產(chǎn)業(yè)主要參與方看,網(wǎng)絡(luò)層主要參與方是通訊網(wǎng)絡(luò)供應(yīng)商如中國移動、中國聯(lián)通等,以及5G網(wǎng)絡(luò)技術(shù)供應(yīng)商華為等;感知層主要有RFID供應(yīng)商、傳感器供應(yīng)商等,包括遠(yuǎn)望谷、Impinj、西門子、霍尼韋爾、歌爾股份等;能源物聯(lián)網(wǎng)平臺及應(yīng)用層供應(yīng)商主要有天合光能、遠(yuǎn)景能源、易事特、騰訊云計算等企業(yè)。

行業(yè)發(fā)展歷程:行業(yè)處在突飛猛進(jìn)階段

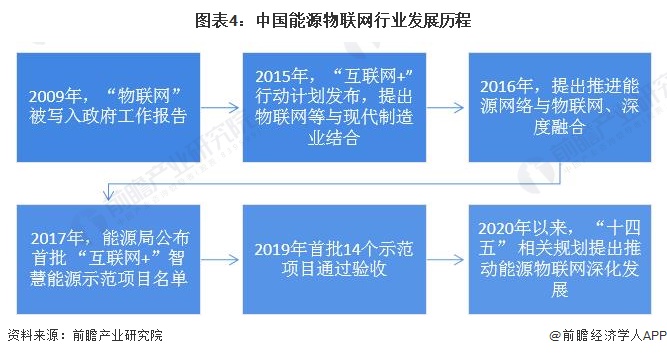

2009年,“物聯(lián)網(wǎng)”被寫入政府工作報告,隨即在社會上引起極大的關(guān)注。2015年,發(fā)改委和工信部制定了“互聯(lián)網(wǎng)+”行動計劃,推動移動互聯(lián)網(wǎng)、云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)等與現(xiàn)代制造業(yè)結(jié)合。同年,國家能源互聯(lián)網(wǎng)行動領(lǐng)導(dǎo)小組成立。2016年,發(fā)改委、能源局等部門聯(lián)合發(fā)布《關(guān)于推進(jìn)“互聯(lián)網(wǎng)+”智慧能源發(fā)展的指導(dǎo)意見》,提出推進(jìn)能源網(wǎng)絡(luò)與物聯(lián)網(wǎng)之間信息設(shè)施的連接與深度融合。2017年,國家能源局公布首批56個“互聯(lián)網(wǎng)+”智慧能源(能源互聯(lián)網(wǎng))示范項目名單。2019年首批14個示范項目通過驗收。2020年以來,國家陸續(xù)發(fā)布“十四五”能源物聯(lián)網(wǎng)相關(guān)規(guī)劃,提出推動能源與物聯(lián)網(wǎng)深度融合,開展適應(yīng)能源領(lǐng)域標(biāo)準(zhǔn)的物聯(lián)網(wǎng)通信協(xié)議技術(shù)等的研發(fā)和應(yīng)用。

行業(yè)政策背景:政策加持,能源物聯(lián)網(wǎng)應(yīng)用加速

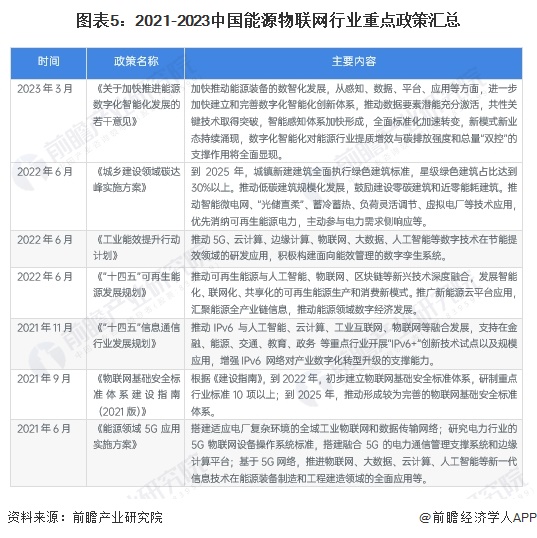

2021年以來,國家制定了眾多關(guān)于能源物聯(lián)網(wǎng)技術(shù)、應(yīng)用的政策,包括推動人工智能、5G技術(shù)發(fā)展,加快物聯(lián)網(wǎng)在能源領(lǐng)域的應(yīng)用。重點政策匯總?cè)缦拢?/p>

行業(yè)技術(shù)發(fā)展現(xiàn)狀

近幾年來,在各地政府的大力推廣扶持下,物聯(lián)網(wǎng)產(chǎn)業(yè)逐步壯大。再加之近幾年廠商對物聯(lián)網(wǎng)這一概念的普及,民眾對物聯(lián)網(wǎng)的認(rèn)知程度不斷提高,使得我國物聯(lián)網(wǎng)市場規(guī)模整體呈快速上升的趨勢。2014-2022年,我國物聯(lián)網(wǎng)市場規(guī)模整體呈穩(wěn)步上升的趨勢,中國通信工業(yè)協(xié)會的數(shù)據(jù)表明,隨著物聯(lián)網(wǎng)信息處理和應(yīng)用服務(wù)等產(chǎn)業(yè)的發(fā)展,中國物聯(lián)網(wǎng)行業(yè)規(guī)模已經(jīng)從2014年的5960億元增長至2022年的2.59萬億元。根據(jù)歷史數(shù)據(jù)初步測算2023年中國物聯(lián)網(wǎng)市場規(guī)模超過3萬億元。

行業(yè)發(fā)展現(xiàn)狀

1、產(chǎn)品類型:硬件+軟件+服務(wù)

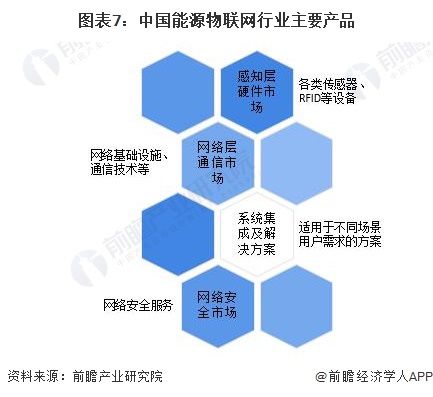

能源物聯(lián)網(wǎng)云平臺采用分層分布式結(jié)構(gòu),主要由感知層(終端采集設(shè)備)、網(wǎng)絡(luò)層(通訊管理終端)和平臺層(能源物聯(lián)網(wǎng)云平臺)三個部分組成。感知層主要產(chǎn)品包括連接于網(wǎng)絡(luò)中的各類傳感器等。網(wǎng)絡(luò)層主要產(chǎn)品包括各類通信服務(wù)等。平臺層主要產(chǎn)品包含系統(tǒng)集成及各行業(yè)解決方案等。除此以外,為了保護(hù)系統(tǒng)和信息安全,還衍生出網(wǎng)絡(luò)安全服務(wù)相關(guān)產(chǎn)品。

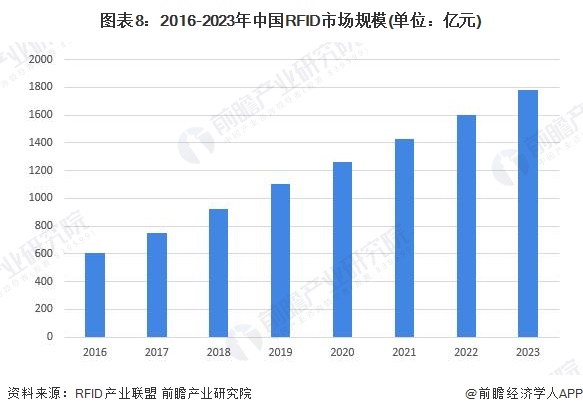

2、RFID市場:市場規(guī)模超1700億元

射頻識別(RFID)產(chǎn)業(yè)是國家優(yōu)先發(fā)展的產(chǎn)業(yè)之一。2012年開始,我國工信部、農(nóng)業(yè)部、商務(wù)部、財政部等部門都出臺政策推動和規(guī)范超高頻RFID行業(yè)的發(fā)展。2016年以來,中國RFID市場規(guī)模持續(xù)增長,2019年突破1000億元,2023年達(dá)到1779億元,較2020年增長了10%。

3、能源物聯(lián)網(wǎng)市場規(guī)模:2023年逼近4000億元

根據(jù)中國物聯(lián)網(wǎng)市場規(guī)模以及IoT Analytic公布的2020年物聯(lián)網(wǎng)下游應(yīng)用中能源領(lǐng)域占比約14%測算中國能源物聯(lián)網(wǎng)市場規(guī)模。經(jīng)測算,2016-2023年中國能源物聯(lián)網(wǎng)市場規(guī)模年復(fù)合增速約為17.3%,處于高速增長階段。

行業(yè)競爭格局

1、區(qū)域競爭:北京、江蘇、廣東企業(yè)較多

從中國能源物聯(lián)網(wǎng)行業(yè)產(chǎn)業(yè)鏈企業(yè)區(qū)域分布,北京、江蘇和廣東的企業(yè)數(shù)量較多,北京有移動、聯(lián)通、奇安信等網(wǎng)絡(luò)層上市公司,江蘇有天合光能、國電南瑞等企業(yè),廣東有易事特、中興通訊等企業(yè)。除此以外,四川、遼寧、浙江等地方也有部分代表性企業(yè)。

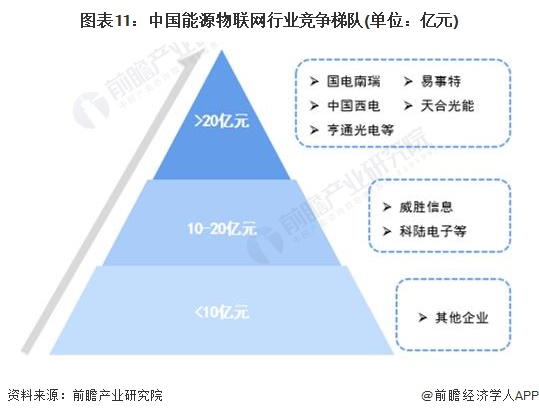

2、企業(yè)競爭:天合光能、遠(yuǎn)景能源等位于第一梯隊

按注冊資本分,我國能源物聯(lián)網(wǎng)企業(yè)可分為三個競爭梯隊,第一梯隊注冊資本在20億元以上的企業(yè)有天合光能、國電南瑞、易事特等,第二梯隊注冊資本在10-20億元之間的企業(yè)有威勝信息、科陸電子等。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)發(fā)展趨勢

從競爭趨勢看,行業(yè)內(nèi)企業(yè)數(shù)量仍將保持增長,行業(yè)競爭進(jìn)一步加劇;頭部企業(yè)競爭優(yōu)勢將逐步凸顯,行業(yè)市場集中度有望提高。

從技術(shù)發(fā)展看,能源物聯(lián)網(wǎng)的數(shù)據(jù)采集和分析是兩大主要環(huán)節(jié),極大的依賴于傳感器和系統(tǒng)的數(shù)據(jù)處理能力,未來,傳感器技術(shù)和數(shù)據(jù)處理技術(shù)的升級將提升能源物聯(lián)網(wǎng)整體的工作效率。

從細(xì)分市場看,泛在電力物聯(lián)網(wǎng)和新能源物聯(lián)網(wǎng)應(yīng)用加快,其中中國泛在電力物聯(lián)網(wǎng)計劃于2024年正式建成,而新能源的加速發(fā)展,將帶動新能源物聯(lián)網(wǎng)的應(yīng)用,并與傳統(tǒng)能源集成在同一平臺,形成能源綜合利用的趨勢。

2、行業(yè)發(fā)展前景:2029年市場規(guī)模將超過8000億元

根據(jù)IDC預(yù)測,到2026年中國物聯(lián)網(wǎng)市場的復(fù)合增長率為13.2%,考慮到在“碳中和、碳達(dá)峰”的背景下,節(jié)約能源是中國的重要任務(wù),未來5年中國能源物聯(lián)網(wǎng)市場規(guī)模的復(fù)合增速也將達(dá)到13%左右,到2029年中國能源物聯(lián)網(wǎng)市場規(guī)模將超過8000億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國能源物聯(lián)網(wǎng)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對能源物聯(lián)網(wǎng)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來能源物聯(lián)網(wǎng)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對能源物聯(lián)網(wǎng)行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國能源物聯(lián)網(wǎng)行業(yè)競爭格局及市場份額(附營收排名、企業(yè)競爭力評價等)

-

收藏!2024年全球能源物聯(lián)網(wǎng)行業(yè)技術(shù)競爭格局(附區(qū)域申請分布、申請人排名、專利申請集中度等)

-

重磅!2024年中國及31省市能源物聯(lián)網(wǎng)行業(yè)政策匯總及解讀(全)能源物聯(lián)網(wǎng)規(guī)模化發(fā)展加速

-

【干貨】2024年能源物聯(lián)網(wǎng)行業(yè)產(chǎn)業(yè)鏈全景梳理及區(qū)域熱力地圖

-

【最全】2024年能源物聯(lián)網(wǎng)行業(yè)上市公司全方位對比(附業(yè)務(wù)布局匯總、業(yè)績對比、業(yè)務(wù)規(guī)劃等)

-

2024年中國能源物聯(lián)網(wǎng)行業(yè)發(fā)展現(xiàn)狀分析 三大主要系統(tǒng)介紹【組圖】