預(yù)見(jiàn)2024:《2024年中國(guó)電動(dòng)自行車行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

行業(yè)主要上市公司:愛(ài)瑪科技(603529.SH)、雅迪控股(01585.HK)、新日股份(603787.SH)、九號(hào)公司(689009.SH)等

本文核心數(shù)據(jù):電動(dòng)自行車產(chǎn)業(yè)鏈結(jié)構(gòu)梳理;中國(guó)電動(dòng)自行車產(chǎn)量變化情況;中國(guó)電動(dòng)自行車保有量;中國(guó)電動(dòng)自行車市場(chǎng)規(guī)模預(yù)測(cè)等

行業(yè)概況

1、定義

根據(jù)2018年5月公布的國(guó)家標(biāo)準(zhǔn)《電動(dòng)自行車安全技術(shù)規(guī)范》(GB 17761-2018)的定義,電動(dòng)自行車即以車載蓄電池作為輔助能源,具有腳踏騎行能力,能實(shí)現(xiàn)電助動(dòng)或/和電驅(qū)動(dòng)功能的兩輪自行車。

同時(shí),該標(biāo)準(zhǔn)還對(duì)電助動(dòng)和電驅(qū)動(dòng)作出了相關(guān)定義,其具體如下:

2、產(chǎn)業(yè)鏈剖析:上游環(huán)節(jié)技術(shù)密集度高

電動(dòng)自行車行業(yè)的上游材料行業(yè)主要是零部件的生產(chǎn)企業(yè),包括鋰電池、鉛酸電池、電機(jī)、控制器和隨車附件等。鉛酸電池企業(yè)主要是天能和超威;鋰電池企業(yè)主要有星恒、力神、翻輝、卓能、億結(jié)翅能、天鵝、福斯特和比克等;中游生產(chǎn)環(huán)節(jié)主要包括推迪、愛(ài)瑪、綠源和新日等幾大傳統(tǒng)電動(dòng)自行車制造商以及小牛等新興企業(yè);下游市場(chǎng)可分為三大場(chǎng)景,需求場(chǎng)景中包括日常需求用電動(dòng)車、即時(shí)配送用電動(dòng)車;特色需求場(chǎng)景包括共享電動(dòng)自行車;區(qū)域場(chǎng)景包括農(nóng)村電動(dòng)自行車市場(chǎng)、城市電動(dòng)自行車市場(chǎng)等。

配套產(chǎn)業(yè):充換電服務(wù)、維修服務(wù)

截至2023年,我國(guó)電動(dòng)自行車上游企業(yè)主要有杰瑪電機(jī)、金宇星、天能集團(tuán)、寧德時(shí)代、超威集團(tuán)、易爾通電子等企業(yè);中游主要有愛(ài)瑪、九號(hào)、雅迪、綠源、臺(tái)鈴和小牛電動(dòng)等企業(yè)進(jìn)行布局。下游應(yīng)用分地區(qū)來(lái)看,主要包括城市與農(nóng)村,從具體用途方面來(lái)看,主要包括共享電動(dòng)車、即時(shí)配送商用電動(dòng)車、日常代步等。

行業(yè)發(fā)展歷程:已進(jìn)入《新國(guó)標(biāo)》實(shí)施后期

電動(dòng)自行車是中國(guó)改革開(kāi)放以來(lái)最具中國(guó)特色的原始性創(chuàng)新產(chǎn)品之一,是一個(gè)綠色環(huán)保、貼近民生、擁有高度自主產(chǎn)權(quán)的民族產(chǎn)業(yè),符合了中國(guó)的基本國(guó)情,具備極大的發(fā)展空間。自1995年第一輛輕型電動(dòng)車問(wèn)世到現(xiàn)在,電動(dòng)自行車已成為中國(guó)居民短程出行的重要民生交通工具。中國(guó)電動(dòng)自行車行業(yè)從無(wú)到有,再到千億規(guī)模,二十余年間獲得了巨大的發(fā)展。中國(guó)為世界上最大的電動(dòng)自行車生產(chǎn)、消費(fèi)和出口國(guó)。電動(dòng)自行車行業(yè)的發(fā)展經(jīng)歷了五個(gè)階段:起步階段、初步規(guī)模化階段、高速發(fā)展階段、成熟階段、《新國(guó)標(biāo)》實(shí)施階段。

行業(yè)政策背景:規(guī)范性政策頒布較多

近幾年國(guó)家陸續(xù)出臺(tái)各類相關(guān)政策標(biāo)準(zhǔn),如《電動(dòng)自行車安全技術(shù)規(guī)范》、《關(guān)于開(kāi)展電動(dòng)自行車消防安全綜合治理工作的通知》、《快遞暫行條例》等。2021年3月,中國(guó)自行車協(xié)會(huì)發(fā)布《關(guān)于征求團(tuán)體標(biāo)準(zhǔn)(征求意見(jiàn)稿)意見(jiàn)的函》,對(duì)外賣電動(dòng)自行車的研發(fā)生產(chǎn)提出了新的要求。

行業(yè)發(fā)展現(xiàn)狀

1、中國(guó)電動(dòng)自行車產(chǎn)量持續(xù)增長(zhǎng)

電動(dòng)自行車是自改革開(kāi)放以來(lái)具有中國(guó)特色的創(chuàng)新產(chǎn)品之一,屬于綠色環(huán)保、貼近民生、擁有高度自主產(chǎn)權(quán)的民族產(chǎn)業(yè)。自第一臺(tái)電動(dòng)自行車生產(chǎn)面世到現(xiàn)在二十余年間,電動(dòng)自行車逐步發(fā)展成為國(guó)內(nèi)重要的交通工具。根據(jù)中國(guó)自行車協(xié)會(huì)的統(tǒng)計(jì)數(shù)據(jù),2018-2022年期間,我國(guó)電動(dòng)自行車產(chǎn)量呈現(xiàn)逐年上升態(tài)勢(shì),2022年,自行車行業(yè)受到國(guó)內(nèi)外環(huán)境出現(xiàn)的超預(yù)期變化影響,在海外市場(chǎng)需求收縮狀態(tài)下,行業(yè)整體出口動(dòng)能逐漸轉(zhuǎn)弱,內(nèi)需潛力尚未完全挖掘,行業(yè)經(jīng)濟(jì)運(yùn)行出現(xiàn)波動(dòng)。但電動(dòng)自行車由于其被廣泛用作快遞、外賣等物流行業(yè),作為運(yùn)輸工具消費(fèi),也成為行業(yè)增長(zhǎng)的有益補(bǔ)充,因而保持了穩(wěn)中有進(jìn)的趨勢(shì),初步統(tǒng)計(jì)2022年中國(guó)電動(dòng)自行車產(chǎn)量約為5196萬(wàn)輛。

注:中國(guó)自行車行業(yè)協(xié)會(huì)尚未公布2022年數(shù)據(jù),經(jīng)過(guò)比對(duì),協(xié)會(huì)數(shù)據(jù)與EVTank的統(tǒng)計(jì)口徑總體一致,而根據(jù)EVTank數(shù)據(jù),兩輪電動(dòng)車行業(yè)2022年產(chǎn)量規(guī)模為5904萬(wàn)輛,且電動(dòng)自行車占比約為88%,依照該比例計(jì)算得到2022年中國(guó)電動(dòng)自行車產(chǎn)量規(guī)模。

2、中國(guó)電動(dòng)自行車保有量持續(xù)增長(zhǎng)

隨著中國(guó)電動(dòng)自行車行業(yè)的穩(wěn)步發(fā)展,電動(dòng)自行車保有量穩(wěn)步上升。根據(jù)中國(guó)自行車協(xié)會(huì)披露的數(shù)據(jù),截至2022年末,中國(guó)電動(dòng)自行車社會(huì)保有量已在3.5億輛左右。

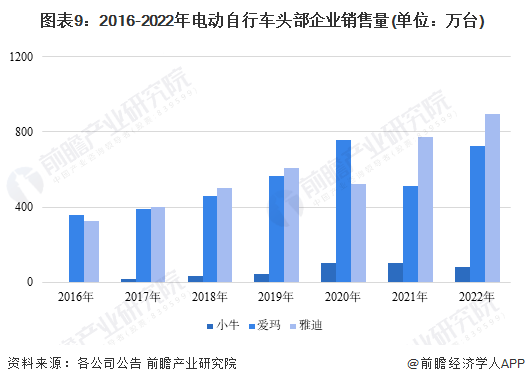

3、雅迪電動(dòng)自行車廣受消費(fèi)者歡迎

從銷售量的角度來(lái)看,2016-2019年,對(duì)比小牛、愛(ài)瑪、雅迪等兩輪電動(dòng)車行業(yè)上市公司,雅迪、愛(ài)瑪兩大龍頭廠商銷量總體保持增長(zhǎng),表明行業(yè)集中度正在加速,但兩大龍頭廠商卻難分伯仲,另一方面,主打高端產(chǎn)品的小牛電動(dòng)車由于價(jià)格上調(diào)等原因銷量出現(xiàn)了一定程度上的下滑,表明中低端市場(chǎng)依舊是電動(dòng)自行車行業(yè)需要關(guān)注的重要領(lǐng)域。

4、中國(guó)電動(dòng)自行車企業(yè)營(yíng)收有所降低

中國(guó)電動(dòng)自行車行業(yè)在優(yōu)質(zhì)企業(yè)的驅(qū)動(dòng)下,逐漸走向成熟,正朝著集群化、規(guī)模化、科技化方向發(fā)展,產(chǎn)品質(zhì)量提升,產(chǎn)品更加多元,電動(dòng)自行車龍頭企業(yè)、品牌企業(yè)將擁有更加廣闊的市場(chǎng)空間。2012-2017年電動(dòng)自行車規(guī)模以上企業(yè)主營(yíng)業(yè)務(wù)收入整體呈現(xiàn)向上趨勢(shì)。2018-2019年,受電動(dòng)自行車限行及行業(yè)規(guī)范化影響,電動(dòng)自行車需求量有所下滑,2019年電動(dòng)自行車規(guī)模以上企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入749.9億元,較2018年下滑8.4%。

2020年,電動(dòng)自行車規(guī)模以上企業(yè)自二季度起復(fù)工復(fù)產(chǎn),加上電動(dòng)自行車行業(yè)標(biāo)準(zhǔn)化改造逐漸完成,行業(yè)呈現(xiàn)快速恢復(fù)勢(shì)頭,全年行業(yè)規(guī)模以上企業(yè)主營(yíng)業(yè)務(wù)收入實(shí)現(xiàn)約925.8億元,較2019年同期增長(zhǎng)23.5%。2021-2022年,隨著《新國(guó)標(biāo)》換車熱潮略有下降,2021年行業(yè)主營(yíng)業(yè)務(wù)收入有所下滑,為750.3億元,但內(nèi)外部的持續(xù)需求對(duì)我國(guó)電動(dòng)自行車行業(yè)的整體發(fā)展提供了堅(jiān)強(qiáng)支撐,2022年主營(yíng)業(yè)務(wù)收入整體企穩(wěn)回升,為772.8億元,同比增長(zhǎng)3%。

注:2022年由于尚未直接披露相關(guān)數(shù)據(jù),因而規(guī)模以上企業(yè)主營(yíng)業(yè)務(wù)收入為通過(guò)增速測(cè)算得出。

行業(yè)競(jìng)爭(zhēng)格局:

1、區(qū)域競(jìng)爭(zhēng):江蘇、天津、山東包攬全國(guó)半數(shù)以上電動(dòng)自行車產(chǎn)量

根據(jù)E-TIMES披露的區(qū)域電動(dòng)自行車車生產(chǎn)數(shù)據(jù),我國(guó)電動(dòng)自行車的生產(chǎn)主要集中在江蘇、天津、山東、河南、浙江等五個(gè)省份,其中江蘇省是我國(guó)電動(dòng)自行車生產(chǎn)的頭號(hào)大省,其電動(dòng)自行車產(chǎn)量占我國(guó)電動(dòng)自行車產(chǎn)量的20%左右。天津和山東則緊隨其后,其產(chǎn)量占比分別約為19%和17%。

從需求市場(chǎng)區(qū)域分布來(lái)看,國(guó)家統(tǒng)計(jì)局2022年發(fā)布的《中國(guó)統(tǒng)計(jì)年鑒》中公布了各省市每百戶擁有電動(dòng)助力車的數(shù)量,從人均電動(dòng)助力車保有量的全國(guó)分布情況來(lái)看,截至2021年,我國(guó)人均電動(dòng)助力車保有量較多的地區(qū)主要有三大地區(qū),分別為西南地區(qū)、東部沿海地區(qū)以及廣東地區(qū),與我國(guó)電動(dòng)自行車的生產(chǎn)地區(qū)總體上有所重合。

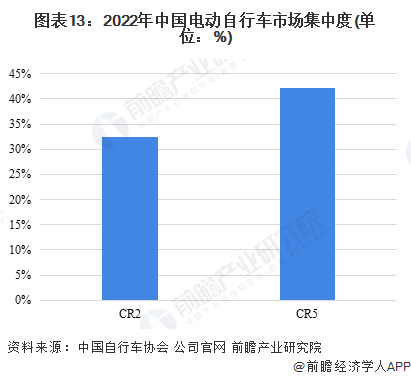

2、企業(yè)競(jìng)爭(zhēng):頭部公司市場(chǎng)份額占比較大

從電動(dòng)自行車的銷量來(lái)看,2022年,行業(yè)前兩大龍頭公司愛(ài)瑪、雅迪電動(dòng)自行車銷量分別達(dá)到723.7萬(wàn)輛、897.6萬(wàn)輛,而根據(jù)中國(guó)自行車協(xié)會(huì)數(shù)據(jù),對(duì)應(yīng)2022年我國(guó)電動(dòng)自行車銷量約為5000萬(wàn)輛,因此,行業(yè)CR2為32%,呈現(xiàn)出明顯的壟斷效應(yīng)。行業(yè)CR5為42%,表明行業(yè)排名第三至五的企業(yè)市占率合計(jì)達(dá)到10%,相比頭部?jī)杉夜径裕涫姓悸视忻黠@降低。總體來(lái)看,我國(guó)電動(dòng)車行業(yè)市場(chǎng)集中度較高。

注:該圖表數(shù)據(jù)中,CR2所指公司為愛(ài)瑪、雅迪;CR5所指公司為愛(ài)瑪、雅迪、綠源、小刀,小牛。其中,小刀、小牛未公開(kāi)其電動(dòng)自行車具體銷量數(shù)據(jù),此處用的是上述兩家公司的電動(dòng)兩輪車銷量數(shù)據(jù),導(dǎo)致結(jié)果偏高。

根據(jù)Chnbrand發(fā)布的2023年中國(guó)品牌力指數(shù)(C-BPI),電動(dòng)自行車品牌排行榜中,排名第一的品牌為愛(ài)瑪,其次是雅迪、綠源、小刀、小牛。小鳥(niǎo)、臺(tái)鈴、新日、立馬、雅馬哈分別排名為6至10名。總體來(lái)看,前十名品牌在品牌認(rèn)知與消費(fèi)者偏好方面差異較大,頭部品牌的認(rèn)知程度以及品牌偏好顯著強(qiáng)于排名靠后的品牌,可以看出行業(yè)已形成了壟斷效應(yīng)。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、行業(yè)規(guī)模突破200億美元

2020年初,突如其來(lái)的新冠肺炎疫情迅速席卷全國(guó),電動(dòng)自行車制造業(yè)也深受影響,但是隨著疫情形勢(shì)好轉(zhuǎn)乃至結(jié)束,中國(guó)電動(dòng)自行車行業(yè)將恢復(fù)平穩(wěn)或迎來(lái)新一輪發(fā)展機(jī)遇。

2022年年末,我國(guó)開(kāi)始實(shí)行寬松的防疫政策,此后,疫情的邊際影響快速減弱。據(jù)雅迪電動(dòng)車披露,電動(dòng)自行車銷量迅速增長(zhǎng)的動(dòng)力主要來(lái)自于疫情時(shí)代人們對(duì)替代公共交通工具的需求、共享微出行行業(yè)的興起以及其自身銷售網(wǎng)絡(luò)的拓展。據(jù)前瞻產(chǎn)業(yè)研究院分析,即時(shí)配送業(yè)務(wù)的發(fā)展、快速增長(zhǎng)的出行需求以及電動(dòng)自行車面對(duì)亞非拉國(guó)家出口的增加也是電動(dòng)自行車行業(yè)規(guī)模增長(zhǎng)的一大助力。

根據(jù)Statista的數(shù)據(jù),2021年至2022年我國(guó)電動(dòng)自行車市場(chǎng)規(guī)模約從145.82億美元增長(zhǎng)至160.66億美元。根據(jù)GII數(shù)據(jù),2023年至2028年,全球電動(dòng)自行車市場(chǎng)年復(fù)合增速預(yù)計(jì)達(dá)到6.78%,而根據(jù)弗若斯特沙利文,2021年至2026年我國(guó)電動(dòng)車產(chǎn)量年復(fù)合增速預(yù)計(jì)達(dá)到7.1%。前瞻結(jié)合上述兩家機(jī)構(gòu)對(duì)于行業(yè)增速的判斷,預(yù)計(jì)2023年至2028年,我國(guó)電動(dòng)自行車市場(chǎng)規(guī)模將由172億美元增長(zhǎng)至242億美元。

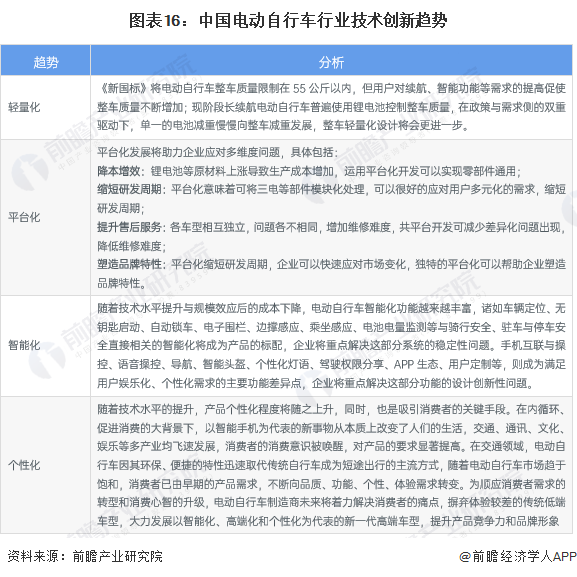

2、電動(dòng)自行車行業(yè)技術(shù)創(chuàng)新趨勢(shì)

我國(guó)電動(dòng)自行車行業(yè)技術(shù)創(chuàng)新趨勢(shì)將朝著輕量化、平臺(tái)化、智能化以及個(gè)性化的方向快速發(fā)展。具體如下表所示:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)電動(dòng)自行車行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)電動(dòng)自行車行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)電動(dòng)自行車行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)電動(dòng)自行車行...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見(jiàn)2024:《2024年中國(guó)智能安防行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

-

預(yù)見(jiàn)2024:《2024年中國(guó)輕醫(yī)美行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

-

預(yù)見(jiàn)2024:《2024年中國(guó)大語(yǔ)言模型行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

預(yù)見(jiàn)2024:《2024年中國(guó)在線旅游行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)