預見2023:《2023年中國啤酒行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:華潤啤酒(00291.HK);青島啤酒(600600);百威亞太(01876.HK);重慶啤酒(600132);燕京啤酒(000729)等

本文核心數據:行業供需分析;行業競爭格局;行業市場規模等

行業概況

1、定義

啤酒是一種以小麥芽和大麥芽為主要原料,并加啤酒花,經過液態糊化和糖化,再經過液態發酵釀制而成的酒精飲料。

啤酒可根據工藝分類為純生啤酒、干啤酒、全麥芽啤酒、黑啤酒等。可根據酵母分為頂部發酵啤酒和底部發酵啤酒。可根據色澤分為淡色啤酒、濃色啤酒和黑啤。從啤酒產品上來說,市場上多數啤酒的釀造工藝較為接近,產品存在嚴重同質化。

2、產業鏈剖析:行業進入成熟期,產業鏈結構穩簡潔

啤酒產業鏈的上游主要有麥芽等原材料供應商、釀造設備以及產品包裝。中游為啤酒生產商。下游為線下商超以及線上銷售渠道。

行業發展歷程:行業處在成熟期

目前,我國啤酒行業已經進入成熟期。19世紀末,市場消費的啤酒進入中國,彼時啤酒廠基本由外國人控制。1904年,在哈爾濱出現了中國人自己開辦的啤酒廠東北三省啤酒廠。1949年之前,中國啤酒廠數量稀少,基本由外國人把持,原料依賴進口,消費群眾尚未普及到全體人民。改革開放以來,中國的啤酒行業經歷了快速成長。

1980年至1994年階段,啤酒行業處于穩步擴張的階段,中小型啤酒廠數量多,行業格局分散。1994至2005年,外資進入中國,啤酒行業進入兼并歷程。1994年華潤集團收購遼寧雪花啤酒正式成立華潤雪花啤酒。2004年,本土品牌哈爾濱啤酒被百威英博收購。2006年至2016年,行業進入成熟期。2010年,嘉士伯收購重慶啤酒。青島啤酒、百威亞太、華潤啤酒、珠江啤酒、重慶啤酒五大巨頭的競爭格局逐漸形成。2013年,我國啤酒產銷量同步見頂,之后呈現下滑的趨勢。中低端啤酒產品是該時期的主要競爭產品。2017年至今,我國低端啤酒發展見頂,各龍頭行業紛紛布局高端啤酒產線,尋求產業結構升級。提價提質并行下,國內啤酒市場仍能保持擴張的趨勢。

行業發展現狀

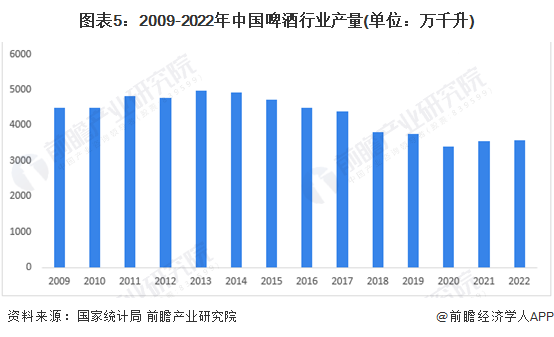

1、 行業供給量:持續下跌趨勢

2013年,我國啤酒行業產量達到頂點,年產4982.79萬千升。隨后產量經歷了7年的下跌,2020年產量僅3411.11萬千升。2021年至2022年,中國啤酒行業產量止住跌勢,產量逐漸回升,但回升幅度較小。2019年,我國啤酒行業總消費量3796.3萬千升,當年產銷率99.18%。2018年我國啤酒行業總消費量3855.8萬千升,當年產銷率98.57%。我國啤酒行業基本已達到產銷平衡。目前啤酒行業的供給能力已經完全能覆蓋消費能力,中低端市場的數量、價格競爭已經不再能為企業帶來有效利潤,產業結構升級,高端化產品推出將是趨勢。

2、行業需求規模:止跌回暖

2013年之前,中國啤酒行業處于穩步發展的階段。2013年,中國啤酒的產銷見頂,銷售額出現下降的趨勢,到2018年,銷售額回落到1474.50億元。2022年,隨著新冠疫情的逐漸放緩,啤酒的銷售額出現了顯著的上升,2022年售額累計1751.10億元,同比增長10.1%。啤酒行業消費規模逐漸回暖至疫情前規模。

3、行業需求特征:推進高端化產業占比

近幾年,消費者對于高質量啤酒產品的需求不斷增加。為滿足消費者高質量的消費需求,龍頭企業相繼深度布局高端市場,搶占中高端市場的份額。百威亞太是中國啤酒高端品牌的引領者。其他四家龍頭企業的營業收入均顯示出了高端產品的營業收入占比逐漸上升。重慶啤酒一直布局于中高端市場,其中細分的高端市場,其營業收入占比從2018年的15.99%,上漲至2022年的34.65%,高端啤酒產品營收占比五年間翻倍。青島啤酒喝燕京啤酒的中高端營收占比均處于上升模式。華潤啤酒作為中國啤酒的第一梯隊,產業結構高端化的表現并不理想,2022年,中高端啤酒占比僅12.60%。

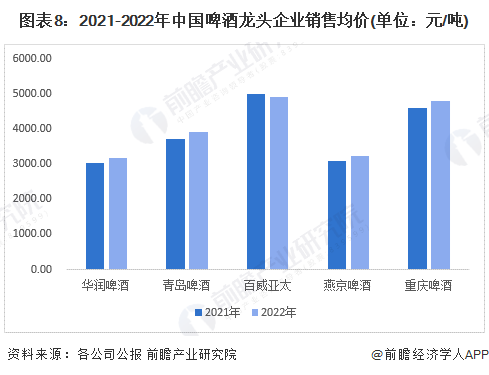

4、行業價格:呈現上升趨勢

2021年,啤酒行業五家龍頭企業百威亞太、華潤啤酒、青島啤酒、重慶啤酒、珠江啤酒共實現銷售額1308.76億元,實現銷量3418.31萬千升,龍頭企業啤酒銷售均價為3828.68元/噸。其中百威亞太的均價最高達4985.69元/噸,重慶啤酒排名第二單價達4601.35元/噸。華潤啤酒的均價最低,僅3018.72元/噸。2021年到2022年,行業價格呈現上升趨勢。2022年行業龍頭啤酒銷售均價上漲至3937.29元/噸。百威亞太單價略微下降到4923.85元/噸,重慶啤酒均價上升至4794.51元/噸。華潤啤酒在五家龍頭企業中均價同樣排名最末,單價僅3176.85元/噸。行業內高端化趨勢明顯,龍頭企業都在追求產業結構升級。

注:因華潤啤酒和百威亞太未公布其啤酒行業明確銷售數據,鑒于其行業特征,使用其營業收入總額測算。

行業競爭格局

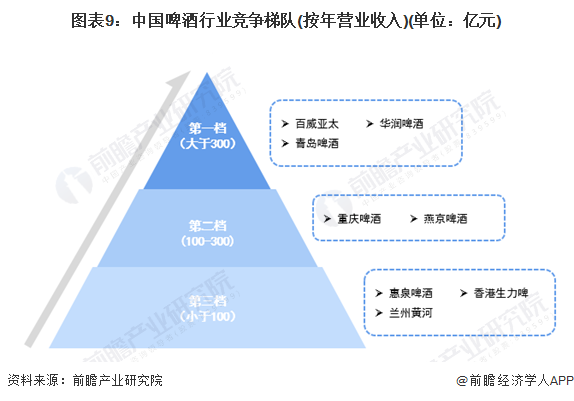

1、 企業競爭格局:壟斷趨勢明顯

我國啤酒行業發展時間長,技術發展較快,行業也處于比較成熟的狀態。目前啤酒行業出現明顯的寡頭壟斷趨勢,前五家啤酒行業龍頭企業百威亞太、青島啤酒、華潤啤酒、重慶啤酒以及燕京啤酒市場份額占80%左右。根據營收可以將我國啤酒企業公司分為三個梯隊,具體代表性企業如下圖所示:

注:因華潤啤酒和百威亞太未公布其啤酒行業明確銷售數據,鑒于其行業特征,使用其營業收入總額測算。

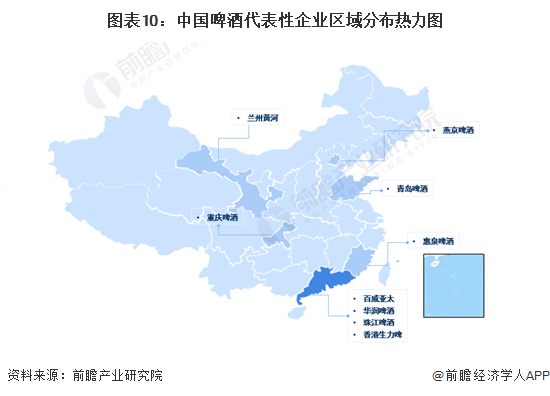

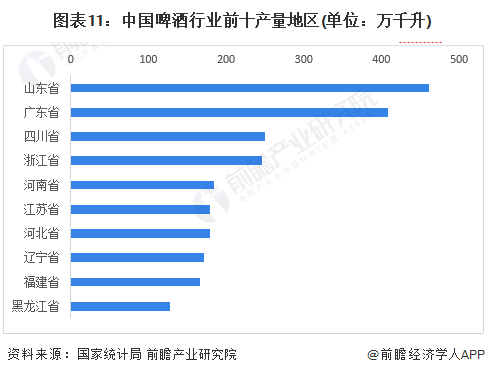

2、 區域競爭:區域集中度較高

從啤酒行業代表性企業來看,我國啤酒企業主要分布在沿海區域,其中粵港大灣區代表性企業數量最多,且其中年銷售額最高的百威亞太和華潤啤酒均注冊在香港。行業集中度較高,寡頭壟斷趨勢明顯,前五家企業占據市場份額近80%。粵港大灣區是中國啤酒行業占有優勢地位。

根據國家統計局公布的2021年我國不同省份啤酒產量的數據,我國啤酒主要生產地區主要集中在沿海區域,其中山東省年銷量最高達461.32萬千升,第二名是廣東省,產量408.25千升。產量數據呈階梯狀下降趨勢。

注:上圖為2021年數據,截至2023月8月,國家統計局暫未公布2022年數據

綜合來看,我國沿海地區的啤酒行業產能大,知名企業多,存在明顯優勢。

行業發展前景及趨勢預測

1、2028年市場規模將突破2100億元

2020-2022年,中國啤酒行業銷售額保持上漲趨勢。2022年,啤酒行業銷售額達1751.1億元。隨著啤酒行業的產業變革來臨,未來啤酒行業將會面對新的需求局面。隨著企業自發開辟高端化產業線以及國家政策對于啤酒相關文化產業的支持,未來啤酒行業有希望打破市場飽和的情況,實現高端化新發展。預計2023-2028年,行業年均復合增長率預計將達到3.83%左右,到2028年行業市場規模將突破2100億元人民幣。

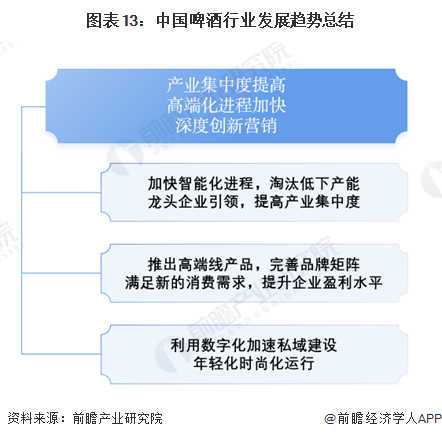

2、產業集中度提高,高端化進程加快,深度創新營銷

未來,啤酒產業市場結構將不斷改變,低產能產業線逐漸淘汰,啤酒行業數字化、智能化、品牌連鎖運行業態會逐漸加速,集中化成為主要發展方向。高端化是目前啤酒行業的重要趨勢,也是近年實現盈利的重要抓手。目前啤酒行業的競爭主線和核心增長邏輯是主打高端化。啤酒行業正不斷利用數字化手段實現營銷運營,啤酒企業走出原客群舒適區,投入影視、綜藝、音樂節等娛樂活動,完成啤酒年輕化時尚化運營,將啤酒作為文化傳播到年輕人當中去。

更多本行業研究分析詳見前瞻產業研究院《中國啤酒行業品牌競爭與消費需求投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對不間斷電源行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來不間斷電源行業發展軌跡及實踐經驗,對不間斷電源行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT