【行業深度】洞察2023:中國重卡行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:一汽解放(600436)、中國重汽(000951)、江淮汽車(600418)、中集車輛(301039)等

本文核心數據:企業排名;企業收入;重卡業務占比

1、中國重卡產業競爭格局

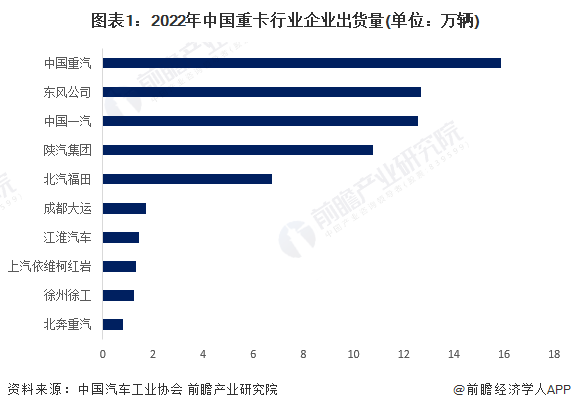

目前重型貨車市場,2022年銷量排名前十名分別為中國重汽、東風公司、中國一汽、陜汽集團、北汽福田、成都大運、江淮汽車、上汽依維柯紅巖、徐州徐工、北奔重汽。其中中國重汽處于領先位置。

2、中國重卡行業市場份額

隨著國三淘汰、國六新標實施,很多物流企業車隊都已經做好了車輛的更迭。中國汽車工業協會數據顯示,2022年中國重型貨車銷量67.2萬輛,同比減少51.84%。其中中國重汽銷量15.88萬輛,占比24%;東風公司、中國一汽銷售12.68萬輛和12.56萬輛,分別占比19%。

3、中國重卡行業集中度較高

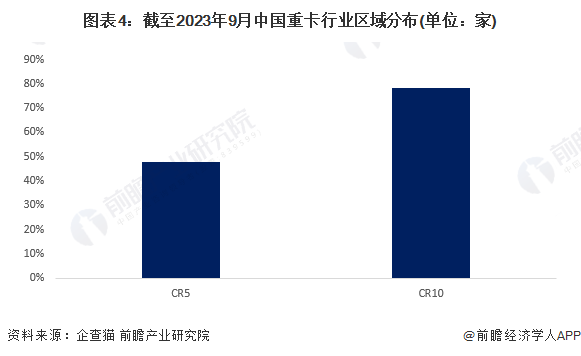

據企查貓統計數據,截至2023年9月,全國共有重卡生產制造企業23家,其中安徽省重卡數量最多,為3家,四川、山東、湖北、陜西等省市各有2家。重卡區域集中度CR5為48%;CR10為78%。

從企業重卡銷量來看,我國重卡行業市場高度集中,2022年中國重卡行業區域企業集中度CR5達87%,CR10為97%。中國重卡行業供給企業數量較少,目前前五大供貨商占有絕大部分的市場。

4、中國重卡行業企業布局及競爭力評價

重卡行業的上市公司中,目前重卡行業上市企業中,一汽解放、中國重汽重卡相關業務占比相對較高;中集車輛海外業務占比相對較大,其余企業主要以國內市場為主。

5、中國重卡行業競爭狀態總結

從五力競爭模型角度分析,目前,我國重卡行業供給企業較為穩定,行業重資本低毛利,存在較高的行業壁壘,潛在競爭者進入市場難度大;上游重卡核心零部件供應商具備較強的議價能力;在下游議價方面,個體及自然人議價能力較弱,大型企業議價能力較強。

更多本行業研究分析詳見前瞻產業研究院《中國重卡(重型卡車)行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對重卡行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來重卡行業發展軌跡及實踐經驗,對重卡行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT