預(yù)見(jiàn)2023:《2023年中國(guó)白酒行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

行業(yè)主要公司:五糧液(000858)、瀘州老窖(000568)、洋河股份(002304)、今世緣(603369)、水井坊(600779)、古井貢酒(000596)、伊力特(600197)、舍得酒業(yè)(600702)、皇臺(tái)酒業(yè)(00995)、迎駕貢酒(603198)、金種子酒(600199)、貴州茅臺(tái)(600519)、山西汾酒(600809)、天佑德酒(002646)、順鑫農(nóng)業(yè)(000860)、酒鬼酒(000799)、口子窖(603589)、老白干酒(600559)、金徽酒(603919)。

本文核心數(shù)據(jù):市場(chǎng)規(guī)模、發(fā)展歷程、競(jìng)爭(zhēng)格局、產(chǎn)量

行業(yè)概況

1、定義

根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的《國(guó)民經(jīng)濟(jì)行業(yè)分類(GB/T 4754-2017)》中的定義,白酒是指以高粱等糧谷為主要原料,以大曲、小曲或麩曲及酒母等為糖化發(fā)酵劑,經(jīng)蒸煮、糖化、發(fā)酵、蒸餾、陳釀、勾兌而制成的蒸餾酒產(chǎn)品。

白酒市場(chǎng)主要產(chǎn)品按照不同價(jià)格帶可以分為高端型、次高端型、中端型和低端型四種。

2、產(chǎn)業(yè)鏈剖析

從白酒行業(yè)產(chǎn)業(yè)鏈上下游來(lái)看,白酒行業(yè)上游包括生產(chǎn)白酒所需原材料,主要包括高粱、大米、小麥等谷物的生產(chǎn),此外,存放白酒成品的玻璃或陶瓷容器以及紙盒紙箱等紙制品也屬于產(chǎn)業(yè)鏈上游;中游主要是指白酒生產(chǎn)企業(yè);白酒行業(yè)下游則是白酒的消費(fèi)市場(chǎng),我國(guó)白酒主要以直銷或經(jīng)銷的形式通過(guò)各種渠道銷售至大眾消費(fèi)者手中。白酒產(chǎn)業(yè)鏈構(gòu)成如下圖所示:

在上游領(lǐng)域,我國(guó)白酒生產(chǎn)主要原料為高粱、大米、玉米等谷物農(nóng)產(chǎn)品,作為農(nóng)業(yè)大國(guó),相關(guān)原料供應(yīng)充足,相關(guān)原料種植代表企業(yè)有北大荒、新賽股份、金健米業(yè)等;在包裝材料領(lǐng)域,主要分為紙制品包裝制造以及玻璃陶瓷瓶制造,其中紙制品包裝制造領(lǐng)域代表企業(yè)有裕同科技、合興包裝、景興紙業(yè)、萬(wàn)順新材等;白酒玻璃陶瓷瓶制造領(lǐng)域代表企業(yè)有瑞升玻璃、晶玻集團(tuán)、宜賓環(huán)球集團(tuán)、華聯(lián)瓷業(yè)等。

在中游白酒生產(chǎn)領(lǐng)域,隨著我國(guó)白酒消費(fèi)的不斷提升,我國(guó)白酒種類也在不斷豐富,目前來(lái)看,以濃香型白酒為主的生產(chǎn)企業(yè)居多,代表企業(yè)有五糧液、瀘州老窖、洋河股份、劍南春等。

在下游消費(fèi)市場(chǎng),白酒批發(fā)與零售業(yè)通過(guò)直銷或經(jīng)銷商代銷等方式將白酒產(chǎn)品最終銷售至終端消費(fèi)者,主要參與者即大眾消費(fèi)者。

行業(yè)發(fā)展歷程:進(jìn)入利稅千億時(shí)代

白酒產(chǎn)業(yè)的發(fā)展始于酒廠國(guó)營(yíng)制改革下工業(yè)化生產(chǎn)的推進(jìn)。1947年12月,人民政府對(duì)釀酒行業(yè)進(jìn)行公營(yíng)改造。1948年1月,新中國(guó)第一家公營(yíng)釀酒廠——石家莊公營(yíng)釀酒廠在石家莊永安街上誕生。1949-1953年(新中國(guó)成立之初),區(qū)域國(guó)營(yíng)酒廠成立,步入工業(yè)化初期;1954-1978年(改革開(kāi)放之前),白酒產(chǎn)業(yè)加快技術(shù)革新;1979-1989年(改革開(kāi)放至20世紀(jì)末),白酒產(chǎn)業(yè)步入快速發(fā)展階段;1990-2002年(20世紀(jì)末-21世紀(jì)初):危機(jī)之下,白酒企業(yè)轉(zhuǎn)型發(fā)展與上市潮;2002-2011年,白酒產(chǎn)業(yè)發(fā)展進(jìn)入黃金時(shí)代;2012-2016年,白酒產(chǎn)業(yè)回歸理性,步入調(diào)整期;2017年至今,白酒產(chǎn)業(yè)逐漸復(fù)蘇,進(jìn)入利稅千億時(shí)代。

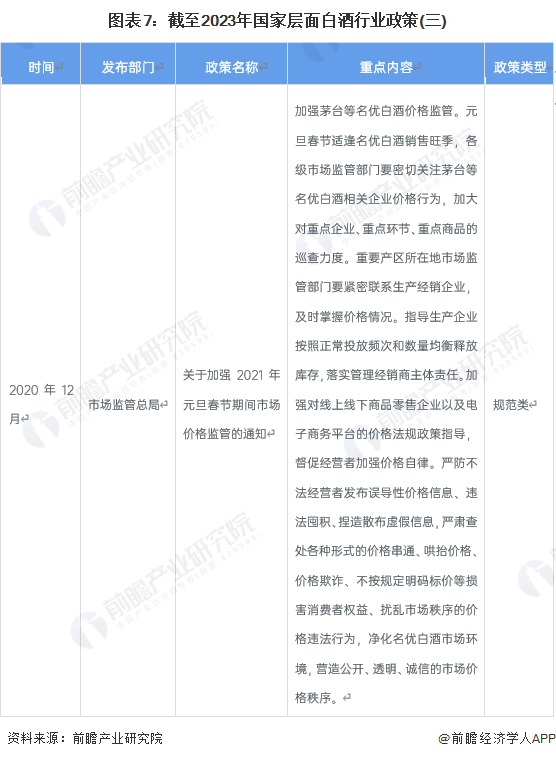

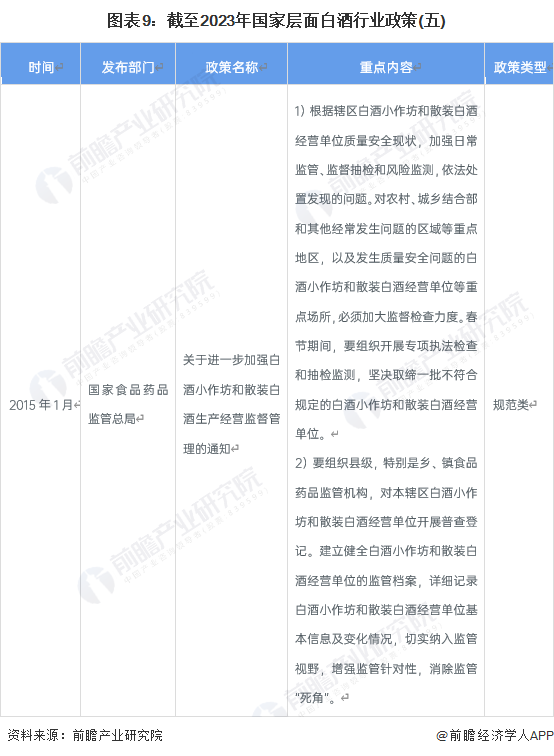

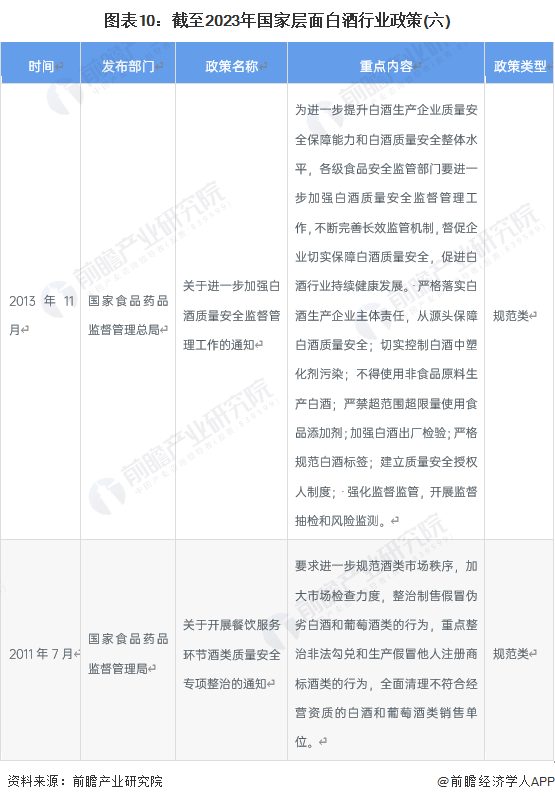

行業(yè)政策背景

自2010年以來(lái),市場(chǎng)監(jiān)督總局等多部門陸續(xù)印發(fā)了白酒行業(yè)從生產(chǎn)到銷售各個(gè)環(huán)節(jié)的監(jiān)管政策,實(shí)現(xiàn)白酒質(zhì)量安全順向可追蹤、逆向可溯源、風(fēng)險(xiǎn)可管控,發(fā)生質(zhì)量安全問(wèn)題時(shí)產(chǎn)品可召回、原因可查清、責(zé)任可追究,切實(shí)落實(shí)質(zhì)量安全主體責(zé)任,保障白酒質(zhì)量安全。同時(shí),政策支持白酒主產(chǎn)區(qū)發(fā)展地方特色白酒產(chǎn)業(yè)集群,發(fā)揮品牌優(yōu)勢(shì)。

行業(yè)發(fā)展現(xiàn)狀

1、白酒行業(yè)規(guī)上企業(yè)數(shù)量逐年下降

根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,2017-2022年,我國(guó)白酒行業(yè)規(guī)模以上企業(yè)數(shù)量呈現(xiàn)逐年減少的趨勢(shì);2022年白酒規(guī)模以上企業(yè)數(shù)量為963家,較2017年下降了39.55%,其中虧損企業(yè)169個(gè),虧損面達(dá)17.55%。

2、順鑫農(nóng)業(yè)產(chǎn)能相對(duì)較高

由于行業(yè)協(xié)會(huì)等官方渠道尚未公布白酒行業(yè)產(chǎn)能情況,前瞻匯總了白酒行業(yè)代表性公司的產(chǎn)能情況,以作參考。2022年,順鑫農(nóng)業(yè)、洋河股份、瀘州老窖和山西汾酒的產(chǎn)能情況在行業(yè)內(nèi)處于較高水平。

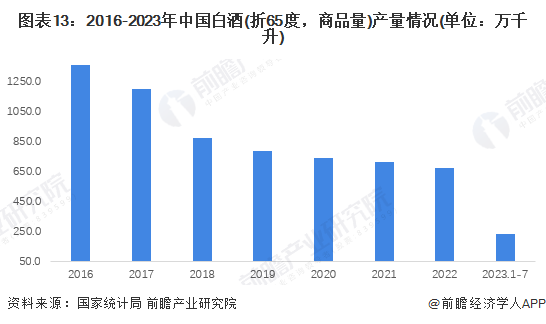

3、我國(guó)白酒產(chǎn)量連年下降

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2016-2022年,中國(guó)白酒(折65度,商品量)產(chǎn)量呈現(xiàn)逐年下降的趨勢(shì)。2022年,中國(guó)白酒(折65度,商品量)產(chǎn)量為671.2萬(wàn)千升,同比下降6.20%,這也是自2017年以來(lái)全國(guó)白酒連續(xù)第六年下跌,與2016年高峰時(shí)相比近乎“腰斬”。2023年1-7月,中國(guó)白酒(折65度,商品量)產(chǎn)量236.7萬(wàn)千升,同比下降13.3%。

4、2022年市場(chǎng)規(guī)模達(dá)6626.45億元

2016-2019年,我國(guó)白酒行業(yè)市場(chǎng)規(guī)模呈下降趨勢(shì)。2019年,白酒行業(yè)加速推進(jìn)供給側(cè)結(jié)構(gòu)性改革,隨著去產(chǎn)能和調(diào)結(jié)構(gòu)的逐步深化,行業(yè)總體呈現(xiàn)產(chǎn)出規(guī)模穩(wěn)中有降、產(chǎn)出效益逐步提升的新特征,全國(guó)規(guī)模以上白酒企業(yè)實(shí)現(xiàn)銷售收入5617.82億元,同比增長(zhǎng)4.74%。

2020-2022年,與白酒產(chǎn)量和企業(yè)數(shù)量下降趨勢(shì)相反,我國(guó)白酒行業(yè)營(yíng)利雙增,且增幅明顯。根據(jù)中國(guó)酒業(yè)協(xié)會(huì)披露,2022年我國(guó)白酒行業(yè)規(guī)模以上企業(yè)銷售收入為6626.45億元,同比增長(zhǎng)9.84%。

行業(yè)競(jìng)爭(zhēng)格局

1、2022年四川省市場(chǎng)份額超50%

2022年,全國(guó)納入到統(tǒng)計(jì)局范疇的規(guī)模上白酒企業(yè)完成釀酒總產(chǎn)量?jī)H為671萬(wàn)千升,較2017年(1198萬(wàn)千升)下降約44%。

其中,白酒產(chǎn)量頭部六省合計(jì)釀酒產(chǎn)量495.94萬(wàn)千升,占總產(chǎn)量的73.89%。排名第一的是四川省,2022年產(chǎn)量348.05萬(wàn)千升,同比下降5.22%,市場(chǎng)份額達(dá)51.85%;湖北省1-12月白酒產(chǎn)量36.28萬(wàn)千升,排名第二,同比下降11.85%,市場(chǎng)份額為5.41%;北京市排名第三,1-12月白酒產(chǎn)量29.84萬(wàn)千升,同比微增1.78%,市場(chǎng)份額為4.45%;貴州省1-12月份白酒產(chǎn)量28.89萬(wàn)千升,同比下降22.27%,下降幅度最大,市場(chǎng)份額為4.30%。值得一提的是,貴州以占比4.3%的產(chǎn)量,實(shí)現(xiàn)了行業(yè)銷售收入的30%,貢獻(xiàn)了行業(yè)利潤(rùn)總額的43.9%,與行業(yè)“量減質(zhì)提”的趨勢(shì)相比,貴州白酒始終保持“量少質(zhì)優(yōu)”的發(fā)展特點(diǎn),在全國(guó)白酒行業(yè)的重要地位鞏固提升。

在頭部六省當(dāng)中,僅有位于第五、第六名的安徽省和山西省在產(chǎn)量上有所增長(zhǎng),兩省的產(chǎn)量分別在26.55萬(wàn)千升、26.32萬(wàn)千升,且保持了兩位數(shù)的增長(zhǎng),市場(chǎng)份額分別為3.96%和3.92%。

2、貴州茅臺(tái)市場(chǎng)份額最高

目前,中國(guó)白酒行業(yè)兩大龍頭企業(yè)分別是貴州茅臺(tái)和五糧液,領(lǐng)先優(yōu)勢(shì)明顯。根據(jù)中國(guó)酒業(yè)協(xié)會(huì)數(shù)據(jù),2022年,我國(guó)規(guī)模以上白酒生產(chǎn)企業(yè)銷售收入為6626.45億元。按代表性企業(yè)白酒業(yè)務(wù)營(yíng)收占規(guī)模以上企業(yè)整體銷售收入的比重來(lái)看,貴州茅臺(tái)以18.68%的占比穩(wěn)居第一;五糧液排名第二,市場(chǎng)份額為10.20%;洋河股份、山西汾酒以及瀘州老窖分列第三至五位,占比分別為4.43%、3.93%和3.74%。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、白酒社會(huì)屬性將繼續(xù)保持

從消費(fèi)品品類屬性金字塔看,具備深厚酒文化底蘊(yùn)的白酒帶有明顯社交屬性,在高端商務(wù)應(yīng)酬、重要聚會(huì)等社交場(chǎng)景扮演重要角色,白酒高端和次高端消費(fèi)市場(chǎng)持續(xù)擴(kuò)容。白酒產(chǎn)量雖有所下滑,但隨著白酒的社交屬性增強(qiáng),其話題熱度只增不減,且在假期節(jié)點(diǎn)有明顯的熱度暴漲現(xiàn)象。

注:色塊顏色越深,代表該消費(fèi)區(qū)間占比越大。

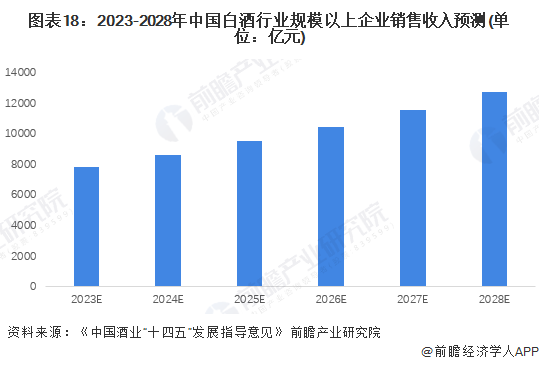

2、預(yù)計(jì)2028年銷售規(guī)模接近1.3萬(wàn)億

根據(jù)《中國(guó)酒業(yè)“十四五”發(fā)展指導(dǎo)意見(jiàn)》,在產(chǎn)業(yè)經(jīng)濟(jì)目標(biāo)上,預(yù)計(jì)2025年,白酒行業(yè)規(guī)模以上企業(yè)銷售收入達(dá)到9500億元,比“十三五”末增長(zhǎng)62.8%,年均遞增10.2%。根據(jù)年均復(fù)合增長(zhǎng)率進(jìn)一步測(cè)算,2028年白酒行業(yè)規(guī)模以上企業(yè)銷售收入將達(dá)到12714億元。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)白酒行業(yè)市場(chǎng)需求與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)白酒行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)白酒行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)白酒行業(yè)未來(lái)的發(fā)展前景做...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見(jiàn)2024:《2024年中國(guó)智能安防行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

-

預(yù)見(jiàn)2024:《2024年中國(guó)輕醫(yī)美行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

-

預(yù)見(jiàn)2024:《2024年中國(guó)大語(yǔ)言模型行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

預(yù)見(jiàn)2024:《2024年中國(guó)在線旅游行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)