2023年全球MCU行業區域發展情況分析 市場規模逐漸向中國轉移【組圖】

行業主要上市公司:兆易創新(603986)、中穎電子(300327)、樂鑫科技(688018)、復旦微電(688385)、晟矽微電(430276)、國民技術(300077)、峰岹科技(688279);中微半導(688380);鉅泉科技(688391)等

本文核心數據:區域分布等

——全球半導體材料和設備消費市場主要集中在中國

根據國際半導體產業協會(SEMI)公布的數據,2013-2022年中國臺灣地區的半導體材料規模始終處于世界第一的位置。日本和韓國也處于領先地位,2019年中國大陸地區超越日本和韓國并保持在世界第二的位置。整體來看,中國(中國臺灣+中國大陸)的半導體材料規模持續領先。2022年中國半導體材料消費規模超過45%。

全球半導體設備消費規模分布中,2022年中國大陸地區銷售占比達到26%,占比第一;其次為中國臺灣地區,銷售占比達到25%;第三為韓國,銷售占比達到20%。

從趨勢角度分析,2013-2022年,中國臺灣地區半導體設備銷售占比整體呈現下降趨勢,中國大陸地區整體呈現上升趨勢,并于2022年銷售占比達到第一,韓國銷售占比整體也呈現上升趨勢,其余地區例如日本、北美等,均呈現下降趨勢。

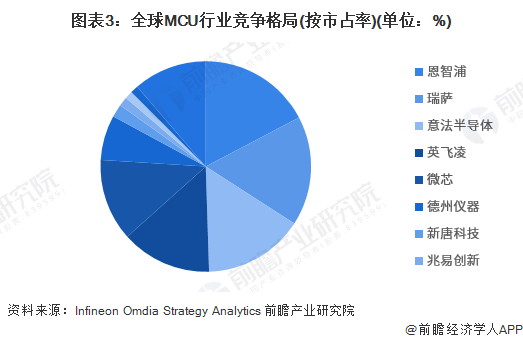

——歐洲龍頭企業市占率最高

從MCU行業競爭格局觀察,全球主要供應商仍以國外廠家為主,行業集中度相對較高,國內MCU芯片廠商僅在中低端市場具備較強競爭力。全球MCU廠商主要為瑞薩電子(日本)、恩智浦(荷蘭)、英飛凌(德國)、微芯科技(美國)、三星電子(韓國)、意法半導體(意法)等。根據IC Insights公布的全球MUC芯片企業競爭情況分析,各大廠商為爭奪市場份額,積極布局強勁增長的物聯網應用領域,并在MCU廠商之間發生數起大規模并購事件。例如,瑞薩電子(NXP)在2015年以118億美元收購飛思卡爾,完成了在汽車電子領域的布局;微芯科技(Microchip)在2016年完成對Atmel的收購等。

2021年,全球MCU廠商市占率最高的為恩智浦,市占率為17.30%;其次為瑞薩電子,市占率為16.80%。全球前五大廠商的市占率超過50%。中國企業中僅兆易創新入榜。

注:數據為2021年,2022年最新數據暫未公布。

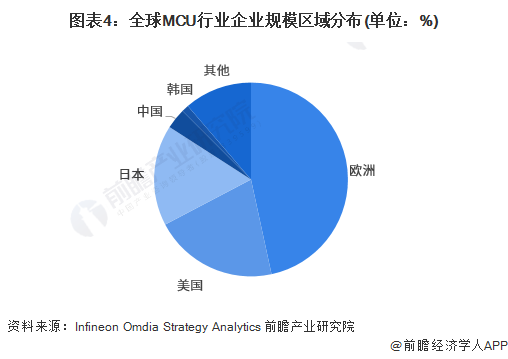

依據全球龍頭企業的市占率來看,2021年歐洲龍頭企業的市占率合計達到46.60%,是全球MCU行業的優勢區域;其次為美國,龍頭企業合計市占率為20.70%。日本龍頭企業市占率為16.80%。

注:數據為2021年,2022年最新數據暫未公布。

——全球半導體產業規模促進中國MCU行業發展

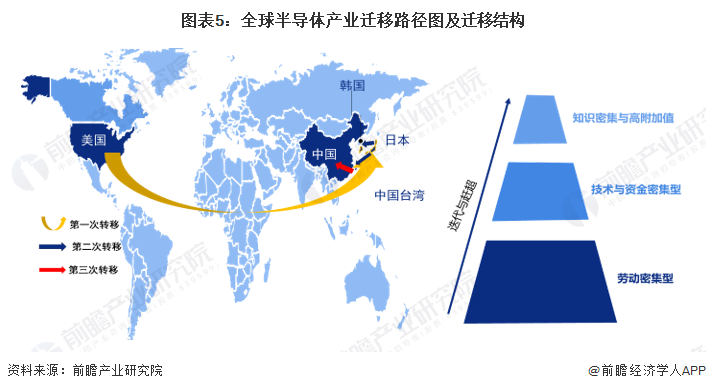

按照雁行模式理論,半導體產業遷移的承接國均是經歷了本國半導體產業由勞動密集型產業發展成技術資金密集型產業,最后成為知識密集型產業的一個過程。全球半導體產業共經歷三次產業遷移:20世紀80年代,由美國本土向日本遷移,成就東芝、松下、日立等;20世紀90年代末期到21世紀初,由美國、日本向韓國、中國臺灣遷移,造就三星、海力士、臺積電、日月光等;第三次,是中國臺灣向中國大陸遷移。

全球半導體產業鏈的第三次轉移為產業規模的轉移。隨著大陸新增晶圓廠產能逐步釋放,全球半導體產業鏈的轉移將會為國內半導體行業在降低成本、地域便利性、產品多樣化等方面提供支持,對于中國半導體相關行業的發展起到了促進作用。

更多本行業研究分析詳見前瞻產業研究院《中國MCU(微控制器)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對MCU行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來MCU行業發展軌跡及實踐經驗,對MCU行業未來的發展前景做出...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT