預(yù)見2023:《2023年中國咖啡行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

咖啡行業(yè)代表性品牌:瑞幸咖啡;庫迪咖啡;Manner Coffee;幸運(yùn)咖;Seasaw Coffee;挪瓦咖啡;M Stand咖啡;三頓半咖啡;西西弗矢量咖啡等

本文核心數(shù)據(jù):云南省咖啡豆種植面積、產(chǎn)量及單產(chǎn);云南(普洱)咖啡價格指數(shù);中國咖啡產(chǎn)量;中國咖啡進(jìn)口量;中國咖啡消費(fèi)量;中國不同線級城市連鎖咖啡店數(shù)量占比;中國咖啡連鎖品牌TOP10經(jīng)營情況

行業(yè)概況

1、定義

咖啡(coffee),是用經(jīng)過烘焙磨粉的咖啡豆制作出來的飲料,其與可可、茶同為世界三大飲料。

咖啡產(chǎn)品按消費(fèi)方式分類,可分為現(xiàn)磨咖啡、速溶咖啡和即飲咖啡三大類,其中,現(xiàn)磨咖啡按產(chǎn)品沖泡方式的不同又可細(xì)分為咖啡豆咖啡、膠囊咖啡和掛耳咖啡;速溶咖啡根據(jù)生產(chǎn)工藝的不同,又可細(xì)分為噴霧干燥咖啡、凝聚增香咖啡和凍干咖啡。

2、產(chǎn)業(yè)鏈剖析:中游參與者類型多樣

咖啡產(chǎn)業(yè)鏈結(jié)構(gòu)來看,咖啡行業(yè)上游主要涉及咖啡種植、咖啡采摘、咖啡初加工及咖啡機(jī)的銷售,目前全球咖啡豆產(chǎn)區(qū)分布在拉丁美洲、非洲、阿拉伯半島和亞洲太平洋地區(qū);

咖啡行業(yè)中游為咖啡深加工及成品,深加工涉及烘焙、研磨、萃取、干燥、再加工等流程,分別可得咖啡熟豆、咖啡粉、咖啡液、速溶咖啡粉、凍干咖啡粉、即飲咖啡等咖啡成品;

咖啡行業(yè)下游即咖啡流通市場,不同類型咖啡的流通/銷售渠道存在差異,主要銷售渠道有連鎖咖啡店、連鎖便利店、商超、電商平臺、外賣平臺等。

在上游領(lǐng)域,咖啡加工商一般有兩種咖啡豆采購方式,一種是直接向種植基地采購,另一種是向生豆貿(mào)易商采購。在我國,云南省是國內(nèi)最大的咖啡種植省份,而生豆的貿(mào)易商主要是全球性企業(yè),包括日本UCC、法國路易達(dá)孚和日本三井物產(chǎn)集團(tuán)。

在咖啡機(jī)生產(chǎn)商中,大型、專業(yè)型咖啡機(jī)市場由國外企業(yè)占領(lǐng),代表性企業(yè)有意大利德龍(De'Longhi)、瑞士奈斯派索(Nespresso)、飛利浦家電、瑞士雪萊(Schaerer)、意大利意利(illy)等;國內(nèi)咖啡機(jī)生產(chǎn)企業(yè)主要以家用咖啡機(jī)為主,代表性企業(yè)有廣東美的卡菲、小熊電器等。

在中游環(huán)節(jié),按咖啡成品細(xì)分市場的參與者類型來看,咖啡熟豆的代表性品牌有Uncle Bean’s Coffee、illy等;掛耳咖啡品牌有UCC、隅田川咖啡等;膠囊咖啡品牌有L’or、Blendy、Nespresso等;咖啡液品牌有永璞、柯林、吉飲等;在速溶咖啡市場中,代表性品牌主要有三頓半咖啡、雀巢咖啡、G7咖啡等;凍干咖啡品牌主要有馬克斯韋爾(Maxwell House)、摩可納咖啡等;即飲咖啡市場的代表品牌有貝納頌、農(nóng)夫山泉炭仌、雀巢等;而現(xiàn)磨咖啡市場的代表品牌主要有星巴克、瑞幸咖啡、Costo、%Arabica咖啡等。

在下游流通市場,流通渠道可分為連鎖咖啡店、連鎖便利店、快餐店、電商平臺和外賣平臺。其中,連鎖咖啡店、便利店是現(xiàn)磨咖啡的主要消費(fèi)渠道;而即飲咖啡、速溶咖啡則通過商超、便利店、電商平臺等渠道銷售;麥咖啡和K咖啡主要依托麥當(dāng)勞門店和肯德基門店進(jìn)行銷售。

行業(yè)發(fā)展歷程:歷經(jīng)四波咖啡浪潮,走向精品化

咖啡文化自1980年代進(jìn)入中國至今已有約40年的發(fā)展歷程,經(jīng)歷了普及化、商業(yè)化、大眾化及精品化四波咖啡浪潮,消費(fèi)者愈發(fā)重視咖啡的品質(zhì)及風(fēng)味,咖啡也逐漸成為一種新的生活方式。

當(dāng)前,在咖啡大眾化的背景以及資本加持下,特別是頭部品牌如星巴克用近二十年的時間完成了初步的市場教育后,差異化、高品質(zhì)且有適當(dāng)價格優(yōu)勢的咖啡新品牌將迎來新機(jī)會。精品咖啡抓住了時代與消費(fèi)者群體的變遷趨勢,圍繞新體驗和創(chuàng)新布局從而獲得成功。

行業(yè)政策背景:云南、海南發(fā)展咖啡優(yōu)勢產(chǎn)業(yè)

由于我國咖啡上游產(chǎn)業(yè)主要集中在云南、海南等地,在政策支持方面,主要以支持和引導(dǎo)這些區(qū)域的咖啡產(chǎn)業(yè)發(fā)展為主,《中國(云南)自由貿(mào)易試驗區(qū)總體方案》《國家生態(tài)文明試驗區(qū)(海南)實施方案》等政策均支持咖啡等優(yōu)勢產(chǎn)業(yè)發(fā)展。

行業(yè)發(fā)展現(xiàn)狀

1、咖啡產(chǎn)業(yè)鏈上游分析

——云南咖啡豆單產(chǎn)上升、海南咖啡種植面積較小

云南省農(nóng)業(yè)農(nóng)村廳數(shù)據(jù)顯示,2018-2022年,云南咖啡豆種植面積呈現(xiàn)出了先增后減的走勢,產(chǎn)量呈現(xiàn)區(qū)間波動的走勢。種植面積方面,2022年云南咖啡豆種植面積達(dá)到了127.3萬畝,同比減少了8.6%,較近五年的最大種植面積(156.7萬畝)減少了18.8%。2021-2022年,受氣候變化和地形環(huán)境影響,水土流失現(xiàn)象相對嚴(yán)峻,云南部分咖啡豆種植區(qū)域甚至已經(jīng)不適宜種植咖啡豆。在此背景下,云南當(dāng)?shù)匦枰攸c(diǎn)提升咖啡豆種植的可持續(xù)性。

產(chǎn)量方面,2022年云南咖啡豆產(chǎn)量達(dá)到了14.3萬噸,同比增加了31.2%,較近五年的最高產(chǎn)量(14.5萬噸)減少了1.4%。雖然2022年的種植面積有所減少,但通過品種和種植環(huán)境改良等手段,云南提高了咖啡豆的單產(chǎn)量,2022年云南省咖啡豆的單產(chǎn)量為112.3公斤/畝,同比增長43.56%。

海南同樣擁有咖啡豆種植、加工、銷售全產(chǎn)業(yè)鏈,因氣候、海拔等原因,海南更適合種植羅布斯塔咖啡豆。以羅布斯塔咖啡豆為主要原料的興隆咖啡,是海南咖啡品牌的代表之一。根據(jù)《中共海南省委海南省人民政府關(guān)于做好2022年全面推進(jìn)鄉(xiāng)村振興重點(diǎn)工作的實施意見》,海南將大力發(fā)展咖啡產(chǎn)業(yè),2022年新增咖啡種植面積1.5萬畝、總面積達(dá)到3萬畝以上。

相比之下,海南的咖啡種植面積不占優(yōu)勢,但在自貿(mào)港政策下,發(fā)展咖啡貿(mào)易,正逢其時。海南咖啡豆產(chǎn)量遠(yuǎn)不能滿足當(dāng)?shù)嘏d隆咖啡的生產(chǎn)需求,發(fā)展咖啡貿(mào)易,是海南彌補(bǔ)本地原料產(chǎn)量不足的市場需要。而海南自貿(mào)港的稅收優(yōu)惠政策,則成為另一重“催化劑”。海南自貿(mào)港有原輔料加工增值超過30%(含)可免關(guān)稅的政策,為海南咖啡產(chǎn)業(yè)實現(xiàn)質(zhì)的跨越提供了條件,海南不僅是咖啡的種植地,也可以是世界咖啡貿(mào)易和加工的集聚地。

——云南咖啡豆?jié)q價潮來襲

長期以來,云南咖啡豆價格依附國際期貨價格體系,種植端的咖農(nóng)并未分享到咖啡市場的太多利潤。隨著2021年咖啡豆期貨價格和云南咖啡生豆市場價格雙升,云南產(chǎn)區(qū)有望在價值鏈中提升存在感。與此同時,隨著國內(nèi)咖啡市場的快速發(fā)展,眾多的咖啡品牌對于上游咖啡豆的關(guān)注度更高,去到云南尋豆一時之間成為咖飲品牌不約而同的選擇,2022年起云南(普洱)咖啡價格指數(shù)快速上升,咖啡豆市場迎漲價潮。

注:以2017年11月3日咖啡價格指數(shù)為基點(diǎn)(1000點(diǎn))。

2、咖啡產(chǎn)業(yè)鏈中游分析

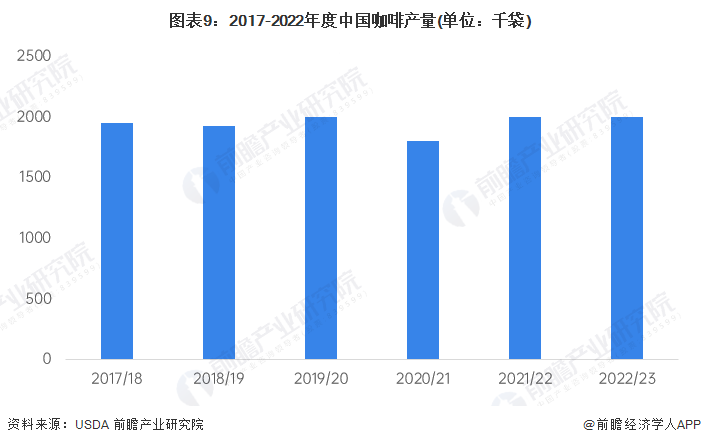

——中國咖啡產(chǎn)量保持穩(wěn)定,進(jìn)口量先升后降

據(jù)美國農(nóng)業(yè)部(USDA)于2023年6月底發(fā)布的《全球咖啡市場與貿(mào)易》,2022/23咖啡年度中國咖啡產(chǎn)量為2000千袋,每袋為60KG,約計12.0萬噸,與上一咖啡年度持平。

同時,在進(jìn)口量方面,據(jù)美國農(nóng)業(yè)部(USDA)公布的數(shù)據(jù)顯示,2017/18-2020/21咖啡年度,我國咖啡進(jìn)口量總體呈上升趨勢;隨后咖啡進(jìn)口量有所下降,2022/23咖啡年度進(jìn)口量為3100千袋。整體來看,中國咖啡產(chǎn)業(yè)較依賴于進(jìn)口,進(jìn)口量約為國內(nèi)產(chǎn)量的1.5倍。

——中國咖啡消費(fèi)量總體增長

USDA數(shù)據(jù)顯示,2017-2023年中國咖啡消費(fèi)量整體呈增長趨勢,2022/23咖啡年度中國咖啡消費(fèi)量達(dá)4200千袋,較2017/18年度增長44.83%。

3、咖啡產(chǎn)業(yè)鏈下游分析

——線下:連鎖咖啡店多分布在新一線城市

在下游流通市場,咖啡的主要銷售渠道包括連鎖咖啡店、便利店、快餐店等線下渠道以及電商平臺、微信小程序、外賣平臺等線上渠道。線下渠道方面,以連鎖咖啡店為主導(dǎo),窄門餐眼數(shù)據(jù)顯示,截至2023年4月,我國連鎖咖啡店主要分布在新一線城市,占比達(dá)23.58%。

注:統(tǒng)計時間截至2023年4月7日。

——線上:消費(fèi)渠道多樣化

伴隨著中國電商產(chǎn)業(yè)的發(fā)展,天貓、京東、抖音等線上電商平臺也成為了消費(fèi)者購買咖啡的主要渠道,通常以購買速溶咖啡、即飲咖啡為主。此外,消費(fèi)者一般通過微信小程序或咖啡品牌自營APP進(jìn)行線上點(diǎn)單,預(yù)估時間線下自提。整體來看,咖啡的線上消費(fèi)渠道可細(xì)分為綜合電商平臺、微信小程序、咖啡品牌自營APP、外賣平臺等等。

行業(yè)競爭格局

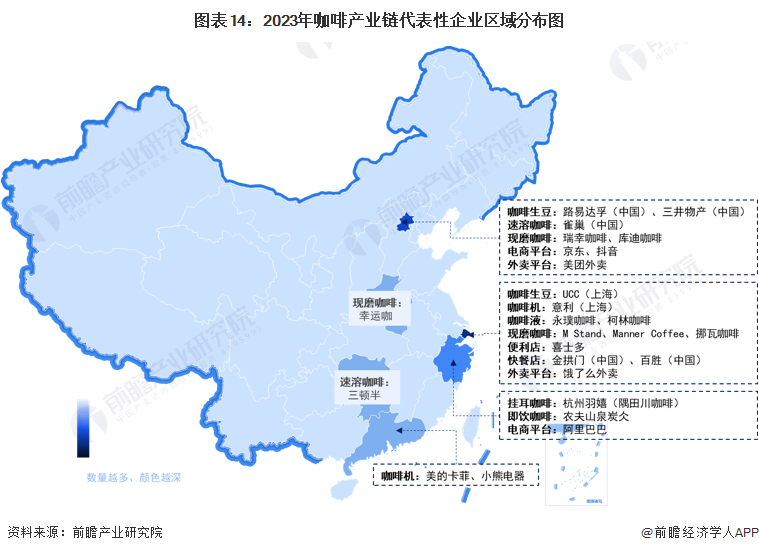

1、區(qū)域競爭:上海的產(chǎn)業(yè)鏈企業(yè)分布最為集中

從咖啡產(chǎn)業(yè)鏈代表性企業(yè)的區(qū)域分布來看,上海和北京的咖啡產(chǎn)業(yè)鏈企業(yè)分布相對完善,企業(yè)數(shù)量較多。其中,上海的現(xiàn)磨咖啡品牌有M Stand、Manner Coffee和挪瓦咖啡,北京則分布有瑞幸咖啡和庫迪咖啡。

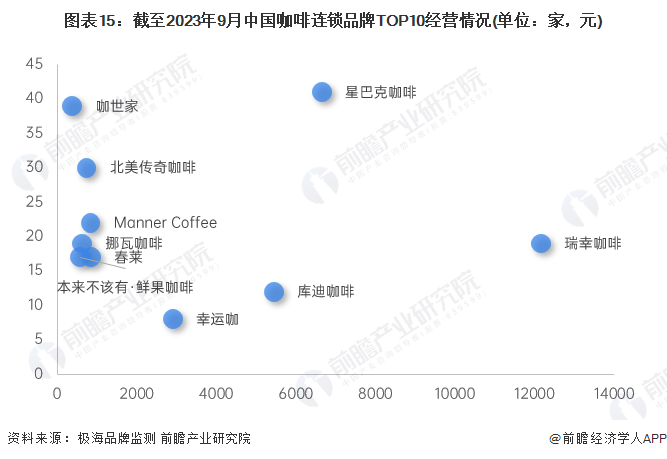

2、企業(yè)競爭:瑞幸咖啡的門店總數(shù)最多

從咖啡連鎖品牌的門店總數(shù)來看,瑞幸咖啡以12153家門店遙遙領(lǐng)先,是唯一的萬店品牌,除星巴克咖啡、庫迪咖啡、幸運(yùn)咖之外,其他咖啡品牌門店數(shù)量均未超過1000家;價格水平方面,門店數(shù)量排名前十的咖啡品牌中,星巴克咖啡以41元的平均價格位居首位,而幸運(yùn)咖的均價僅8元。

注:橫軸為門店總數(shù),縱軸為平均單價。

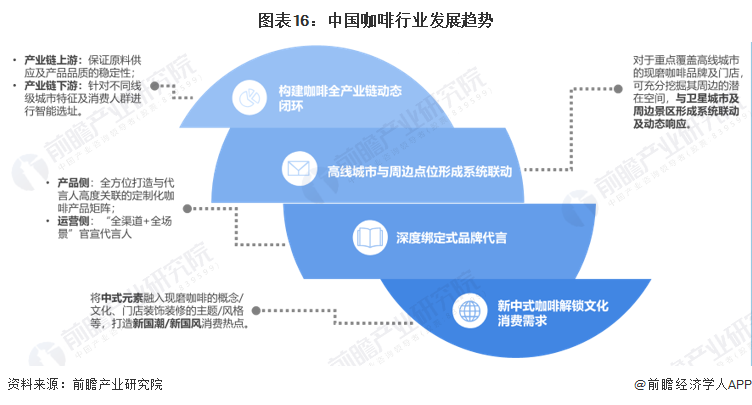

行業(yè)發(fā)展趨勢預(yù)測:構(gòu)建咖啡全產(chǎn)業(yè)鏈閉環(huán)

未來,隨著咖啡消費(fèi)人群的增多以及消費(fèi)者對咖啡品質(zhì)要求的提升,咖啡行業(yè)參與者將更注重上游咖啡豆的選品以及下游線下門店的選址,推動行業(yè)構(gòu)建咖啡全產(chǎn)業(yè)鏈動態(tài)閉環(huán)。同時,咖啡品牌還將擴(kuò)大門店輻射范圍,在高線城市與周邊點(diǎn)位間形成系統(tǒng)聯(lián)動。此外,咖啡作為食品飲料的一種,品牌營銷是重點(diǎn),未來將建立“品牌-代言人-消費(fèi)者”三方深度綁定關(guān)系,且新中式咖啡有望解鎖熱衷國風(fēng)文化的Z青年的消費(fèi)需求。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國咖啡行業(yè)市場需求與投資規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了全球咖啡行業(yè)發(fā)展現(xiàn)狀;國內(nèi)外咖啡行業(yè)發(fā)展現(xiàn)狀;咖啡行業(yè)競爭格局;咖啡行業(yè)的細(xì)分產(chǎn)品和應(yīng)用領(lǐng)域;咖啡行業(yè)重點(diǎn)區(qū)域分析;咖啡行業(yè)的重點(diǎn)企業(yè)經(jīng)營情況分...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國咖啡機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)