預見2023:《2023年中國飼料行業全景圖譜》(附市場規模、競爭格局和發展前景等)

飼料行業主要上市公司:新希望(000876)、海大集團(002311)、通威股份(600438)、大北農(002385)、粵海飼料(001313)、神農集團(605296)、唐人神(002567)、金新農(002548)、傲農生物(603363)、天康生物(002100)、禾豐股份(603609)等

本文核心數據:中國飼料產量;中國飼料行業營收規模;中國飼料行業競爭格局

行業概況

1、定義

飼料是為人工飼養動物提供的食物的總稱,主要作用是提供飼養動物生長所需的營養和能量,滿足飼養動物生長、發育、免疫等需求。

飼料按照成分可以分為預混飼料、濃縮飼料和全價配合飼料。按照原料可以分為青貯飼料、粗飼料、礦物質飼料、維生素飼料等。按照飼養的動物可以分為豬飼料、禽飼料、水產飼料、反芻飼料等。

2、產業鏈剖析:中游飼料生產企業多為縱向一體化布局

飼料產業鏈上游為原料,主要包括能量類原料、蛋白類原料、微生物類原料等。中游飼料產品的研發和生產,主要產品包括豬飼料、禽飼料、反芻飼料、水產飼料等;下游為飼料需求方,多為農戶和養殖企業,養殖范圍涵蓋家禽養殖、畜牧業養殖、水產養殖等。

飼料行業上游原材料代表性提供商有北大荒集團、綠康生化等;飼料中游的生產企業有新希望集團、海大集團、唐人神、通威股份等;飼料下游養殖企業眾多,代表性企業牧原股份、溫氏股份、國聯水產等。

目前,中國飼料行業企業縱向一體化程度較高,尤其是前向一體化水平較高。新希望集團、海大集團、大北農等企業均一體化布局飼料以及下游養殖業。部分企業例如百洋股份等已經開始布局上游原料,提升企業對于原料的控制力度。

行業發展歷程:處于整合提升階段

中國現代資料產業從無到有主要經歷了三個階段:起步期、快速發展期、整合提升期。1984年,《1984-2000年全國飼料工業發展綱要》的頒布意味著中國現代飼料行業正式起步。隨后,各類型飼料企業開始增長,飼料產能、產量提升較快。到2000年,中國飼料產量已經接近6000萬噸,是1978年產量的19倍。2005年,行業產量持續增長,企業數量已經達到1.55萬家,大量的企業涌入帶來激烈的競爭,行業盈利能力下滑。2006年以來,飼料產量仍在增長但增速開始下降,為尋求突破,行業進入整合發展階段。部分企業開始兼并重組,企業數量逐漸減少。大型企業加快布局下游養殖業,逐漸完善“飼料-養殖-食品供應”產業鏈。新希望、大北農等龍頭逐漸脫穎而出,行業集中度提升。

行業政策背景:政策頻出推動玉米、豆粕替代

近年來,國家政策推動飼料新產品、新技術、新工藝研究和應用,同時推進玉米、豆粕減量替代。中國飼料原料大豆等很大部分來源于進口,進口產品價格較高。除此以外,由于大豆進口國家較為集中,中國議價能力弱且存在糧食安全性問題。為降低飼料成本、國家糧食安全、促進新技術發展,國家推動玉米、豆粕減量替代,發布了《飼料中玉米豆粕減量替代工作方案》、《飼用豆粕減量替代三年行動方案》等政策。

2021-2023年中國飼料行業相關重點政策匯總解讀如下:

行業發展現狀

1、中國飼料產量:持續增長

隨著下游養殖業的發展,中國飼料工業不斷發展壯大。2018-2022年,中國工業飼料產量持續增長,2020年突破25000萬噸,2022年中國工業飼料產量創新高,達到30223萬噸,同比增長3%。2023年1-4月,全國工業飼料產量達到9636萬噸。

從行業細分產品產量看,2022年中國配合飼料的產量達到28021.2萬噸,在配合飼料、濃縮飼料和添加劑預混合飼料中產量最高;從飼料動物角度劃分,2022年豬飼料產品產量排名第一,其次是禽飼料。

2、中國飼料產品產值:2022年接近1.2萬億元

2018-2022年中國飼料產品產值呈現先下降后上升趨勢。2019年,中國飼料行業產品結構調整加快,行業產值暫時下降。2020年中國飼料行業產品產值恢復增長,2021年突破1萬億元,2022年飼料行業產品產值規模達到1.18萬億元,同比增長7.8%,占飼料工業(飼料產品和飼料添加劑)總產值的90%。

3、中國飼料產品營收規模:2022年達到1.14萬億元

2018-2022年中國飼料產品營收也呈現先下降后上升的趨勢。2022年,中國飼料產品營收規模達到1.14萬億元,同比增長3.74%,占中國飼料工業(飼料產品和飼料添加劑)總營收的90%。

行業競爭格局

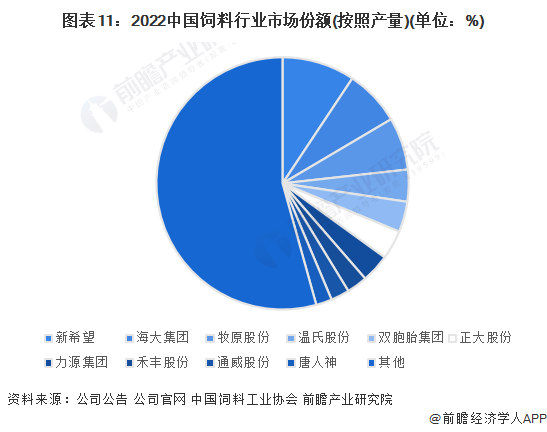

1、企業競爭分析:行業集中度高,新希望、海大集團等產量領先

2022年,中國百萬噸以上飼料生產集團數量為36家,合計飼料產量均占全國合計飼料產量的57.5%。年產量超過1000萬噸的企業總計達到6家。中國飼料行業頭部企業產量集中度較高。

2022年,新希望集團飼料產量達到2822萬噸,占全國飼料產量的9%,位列行業第一。海大集團和牧原股份飼料產量均超過2000萬噸,占全國飼料產量的6%以上,進入行業前三。溫氏股份、雙胞胎集團、正大股份等企業的飼料產量也處于行業領先水平。前十大企業產量占比合計達到全國總產量的45.69%。

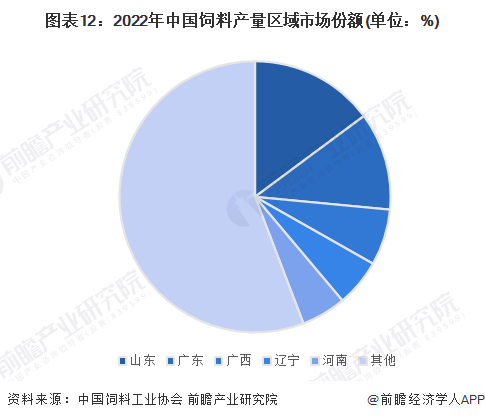

2、區域競爭分析:山東產量集中,產品營收和產值均領先

從區域競爭格局看,2022年,中國飼料產量排名前5的省份為山東、廣東、廣西、遼寧和河南,占全國飼料總產量的比例均在5%以上。其中,山東2022年飼料產量全國第一,占總產量的15%。

2022年,山東和廣東飼料產品產值超過1000億元,占全國飼料行業總產值的比例分別達到14%和13%。除山東和廣東兩省,江蘇、遼寧和四川飼料產品產值排名第3至第5。飼料行業營收規模方面,2022年山東、廣東、江蘇和四川依然保持領先,其中山東省位列行業第一,廣西進入行業前5。

行業發展前景及趨勢預測

1、行業發展趨勢:行業集中度、一體化程度提升,玉米、豆粕替代加速

目前,中國飼料行業仍處于整合發展期。規模小、技術水平低、管理能力弱的中小飼料企業在競爭中逐步退出市場,而大企業則利用行業整合機遇及其規模優勢,不斷通過兼并和新建擴大產能產量,提升行業的集中度。

“飼料-養殖-加工”一體化養殖已經成為眾多飼料或養殖企業的發展模式,該模式降低了飼料供給風險,也通過養殖、加工等業務提升企業盈利能力。未來,該模式將被更多企業使用,已經采用縱向一體化模式的企業將完善產業鏈上下游布局,提升企業競爭能力。

原料方面,國家推動玉米、豆粕替代,2023年新發布的《飼用豆粕減量替代三年行動方案》等政策正在引導企業減少豆粕使用,明確提出到2025年飼料中豆粕用量占比從2022年的14.5%降至13%以下。玉米、豆粕替代處于加速階段。

2、行業發展前景:到2028年飼料產品營收將超過1.5萬億元

飼料行業的發展空間主要由下游終端消費者的需求決定。近年來,隨著我國人均可支配收入的增加,中國居民對肉制品、蛋奶制品等畜牧產品的需求呈持續上升趨勢,未來經濟保持長期穩定發展的背景下,中國終端消費市場將在較長一段時間內推動飼料行業持續增長,到2028年飼料產品營收規模或將超過1.5萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國飼料行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對飼料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來飼料行業發展軌跡及實踐經驗,對飼料行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT