預見2023:《2023年中國貴金屬材料行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:凱立新材(688269.SH)、凱大催化(830974.BJ)、蘇州固锝(002079.SZ)、貴研鉑業(600459.SH)、福達合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心數據:貴金屬材料分類;貴金屬礦產儲量;黃金消費量;鉑族金屬需求量;貴金屬材料行業發展歷程等

產業概況

1、定義

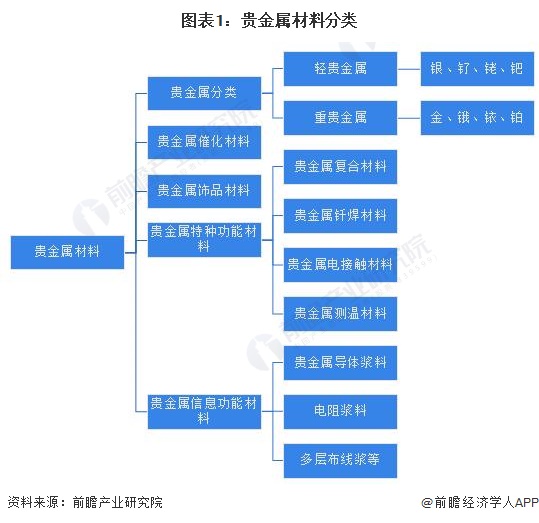

貴金屬是金、銀和鉑族金屬(鈀、銠、銥、釕、鋨、鉑的統稱)的統稱,按金屬密度可將貴金屬分為輕貴金屬和重貴金屬;貴金屬、貴金屬與其他元素組成的材料稱為貴金屬材料,包括貴金屬催化劑、貴金屬漿料、貴金屬電接觸材料等。貴金屬擁有優良的物理化學性能,例如良好的導電性、導熱性、化學穩定性等,貴金屬材料廣泛應用于汽車工業、電子電氣、新能源、石油化工、生物醫藥、環境保護等領域。

2、產業鏈剖析:各環節分工專業化

貴金屬材料產業鏈結構由貴金屬供給、貴金屬材料加工制造、下游應用及貴金屬資源循環利用組成。貴金屬供給主要為通過礦產勘探、開采、冶煉等得到金、銀、鈀、銠、銥、釕、鋨、鉑八類貴金屬;貴金屬可直接用做工業材料、裝飾材料等,貴金屬、貴金屬與其他元素經過加工可得到多種貴金屬材料,如貴金屬催化材料、貴金屬漿料、貴金屬電接觸材料等,廣泛用于汽車工業、電子電氣、新能源、石油化工、生物醫藥、環境保護等領域;經營生產過程中產生的貴金屬廢料經過回收、提純,可提取得到高純度貴金屬,實現貴金屬資源的循環利用。

從產業鏈各環節主要企業來看,貴金屬供給主要為礦業企業和貴金屬回收企業,其中,貴金屬礦產資源較為豐富的企業有紫金礦業、山東黃金、銀泰黃金等,循環利用代表企業有貴研鉑業和浩通科技;貴金屬材料制造企業中,貴研鉑業布局產品種類豐富,貴金屬催化材料代表性企業有凱立新材、凱大催化等,貴金屬漿料代表性企業有蘇州固锝、聚和材料等,其他貴金屬功能性材料企業還有福達合金、西諾稀貴等;產業鏈下游客戶較多,代表性企業如化工領域萬華化學、汽車尾氣污染治理凱龍高科、光伏領域億晶光電等。

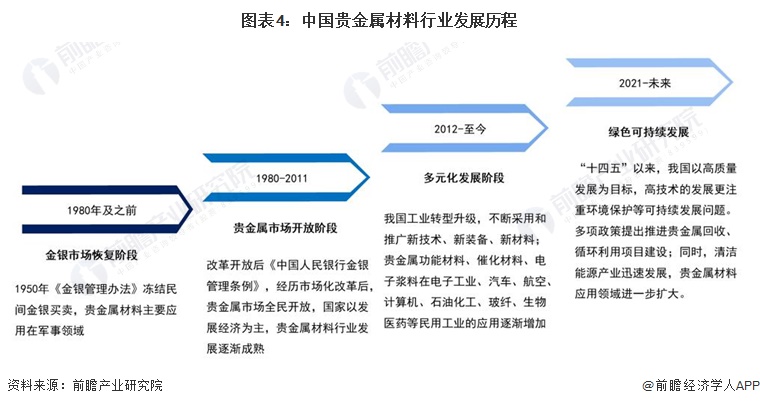

行業發展歷程:綠色可持續是發展重點

在發展初期,貴金屬材料主要應用于投資、珠寶首飾等領域,隨著我國電子、化工等行業技術不斷進步,貴金屬材料在污染控制、化工、汽車尾氣催化劑、牙科和生物醫學等領域的應用不斷增加。“十四五”以來,我國以高質量發展為目標,高技術的發展更注重環境保護等可持續發展問題。多項政策提出推進貴金屬回收、循環利用項目建設;同時,清潔能源產業迅速發展,貴金屬材料應用領域進一步擴大,對綠色可持續發展的新材料產品需求將推動貴金屬材料持續創新發展。

行業政策背景:貴金屬材料循環利用迎來發展機遇

貴金屬材料在汽車、節能環保、精細化工、生物醫藥等多個戰略新興產業中占據重要地位,國家發布多項政策,提出提升關鍵芯片設計水平、專用電子材料供給保障能力,促進高端裝備與新材料產業突破發展;同時,《“十三五”國家戰略性新興產業發展規劃》特別提出加強貴金屬的回收利用,環保、綠色發展相關政策為貴金屬材料循環利用的發展提供政策支持。2022-2023年國家層面貴金屬材料行業政策匯總如下:

行業發展現狀

1、貴金屬礦產資源稀缺

貴金屬是科技、高端制造等產業重要的原材料,尤其是鉑族金屬,其特殊的物理和化學性質可應用于催化劑、電子材料等領域,但其儲量有限,稀缺性制約了它們在各領域的廣泛應用;2021年,中國貴金屬礦產儲量約為7.5萬噸,其中銀礦儲量占比96%,鉑族金屬儲量僅為87.69噸。

2、2022年貴金屬材料需求有所下降

2023年,新冠疫情全面放開,經濟社會全面恢復常態化運行,國民經濟回升向好,全國黃金消費總體呈現較快恢復態勢;2023年上半年,全國黃金消費量554.88噸,同比增長16.37%,主要由黃金首飾、金條及金幣增長推動,工業及其他用金消費同比下降7.65%。

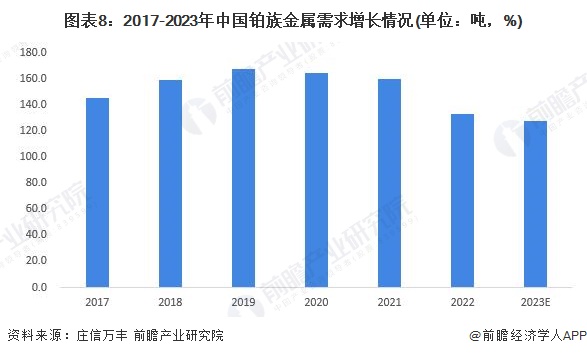

從鉑族金屬需求量來看,據莊信萬豐統計數據,2017-2022年,中國鉑金和鈀金需求量呈現先增長后下降趨勢,2022年,中國鉑金需求主要來源于玻璃纖維產能的持續擴張,首飾行業對鉑族金屬的需求大幅下降,加之純電動汽車發展勢頭強勁,內燃機汽車份額下降,整體鉑族金屬需求下降,鉑金和鈀金需求量較2021年降低17%。

注:1)僅統計鉑金和鈀金需求量;2)2023年需求量為預測值。

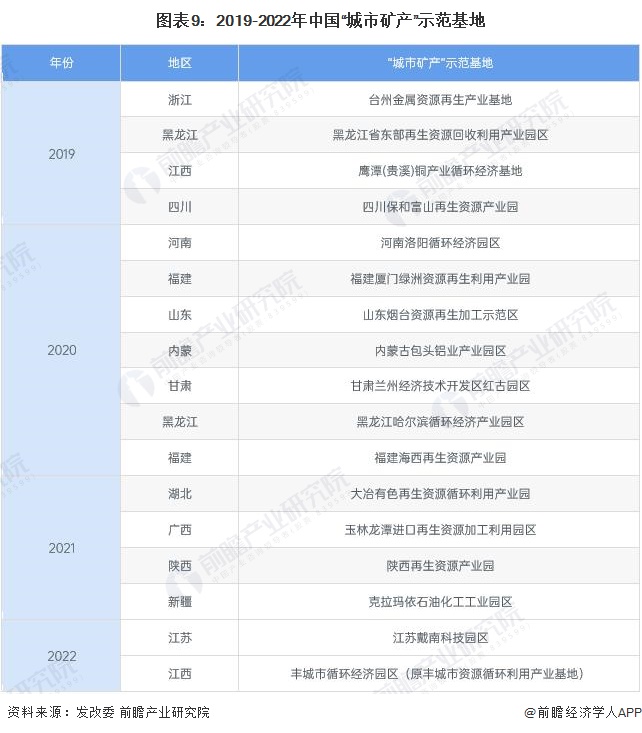

3、“城市礦產”示范基地建設助力貴金屬材料回收業務發展

工業化和城鎮化過程產生和蘊藏在廢舊機電設備、電線電纜、通訊工具、汽車、家電、電子產品、金屬和塑料包裝物以及廢料中,可循環利用的鋼鐵、有色金屬、稀貴金屬、塑料、橡膠等資源被稱為“城市礦產”;2010年《關于開展城市礦產示范基地建設的通知》提出開展“城市礦產”示范基地建設是緩解資源瓶頸約束的有效途徑。我國“城市礦產”示范基地建設不斷完善,2019-2022年,新增“城市礦產”示范基地17個。

貴金屬的稀缺性在全球范圍備受關注,尤其是鉑族金屬在我國極為匱乏,隨著我國工業貴金屬材料需求不斷增長,“城市礦產”示范基地建設加速,貴金屬二次資源循環利用正逐漸成為貴金屬材料供給的重要來源。貴金屬材料循環利用流程涉及多個環節,我國貴金屬材料“資源-產品-廢棄物-再生資源”的循環經濟發展模式逐漸成熟。

行業競爭格局

1、區域競爭:云南貴金屬礦采企業數量領先

從貴金屬材料業務經營存續/在業企業區域分布情況來看,廣東省企業數量最多,主要以制造業企業為主,截至2023年8月,貴金屬制造業企業數量1485家,其次為湖南、山東、江蘇、江西和陜西;貴金屬采礦業企業主要分布在云南、廣西、貴州和新疆等地,其中云南省167家,數量最多。

注:1)統計時間截至2023年8月21日;2)篩選范圍為企業名、經營范圍、企業簡介含有“貴金屬”關鍵詞,所屬國民經濟行業為采礦業、制造業,登記狀態為存續/在業。

2、企業競爭:貴研鉑業營收規模行業領先

從貴金屬材料市場上市公司營業收入規模來看,2022年,貴研鉑業實現營業收入407.59億元,遠高于其他貴金屬材料加工制造企業,其次為有研新材,營業收入超過150億元;在貴金屬礦采市場,紫金礦業位列第一,其次為中金黃金、山東黃金和恒邦股份,營業收入均超過500億元。

產業發展前景及趨勢預測:下游需求與國產替代為關鍵驅動力

近年來,中國電子、汽車、光伏等產業的發展迅速,貴金屬材料需求空間廣闊;隨著資源稀缺性的加劇和環保意識的提升,貴金屬的二次回收和再加工已經成為可持續發展的關鍵環節。在技術進步、環保、市場需求增長等多重因素的推動下,中國貴金屬材料產業企業不斷加大研發投入和技術創新力度,企業競爭力增強,國產替代將逐漸成為貴金屬材料產業的新動力;此外,越來越多的企業在探索和采用非貴金屬材料作為替代品,如非貴金屬催化材料等,以降低成本、提高可持續性和改善供應鏈穩定性。

更多本行業研究分析詳見前瞻產業研究院《中國貴金屬礦采選行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對貴金屬礦采選行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來貴金屬礦采選行業發展軌跡及實踐經驗,對貴金屬礦...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT