【行業(yè)深度】洞察2023:中國(guó)VR游戲行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力分析等)

行業(yè)主要上市公司:騰訊控股(00700.HK)、網(wǎng)易-S(09999.HK)、歌爾股份(002241)、三七互娛(002555)、完美世界(002624)、巨人網(wǎng)絡(luò)(002558)、湯姆貓(300459)、佳創(chuàng)視訊(300264)、愷英網(wǎng)絡(luò)(002517)等

本文核心數(shù)據(jù):中國(guó)VR游戲行業(yè)市場(chǎng)排名;中國(guó)VR游戲行業(yè)市場(chǎng)份額;中國(guó)VR游戲行業(yè)市場(chǎng)集中度

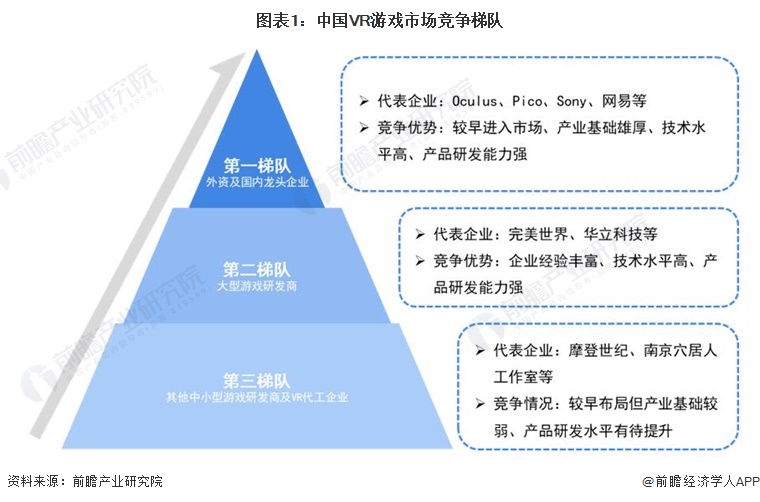

中國(guó)VR游戲市場(chǎng)競(jìng)爭(zhēng)梯隊(duì)

中國(guó)VR游戲市場(chǎng)參與者數(shù)量不多,主要可劃分三個(gè)競(jìng)爭(zhēng)梯隊(duì);第一梯隊(duì)由外資及國(guó)內(nèi)龍頭企業(yè)組成,代表性企業(yè)如Oculus、Pico、Sony、網(wǎng)易等,頭部企業(yè)較早進(jìn)入市場(chǎng),產(chǎn)業(yè)基礎(chǔ)雄厚、產(chǎn)品研發(fā)能力較強(qiáng),占據(jù)市場(chǎng)較大份額;競(jìng)爭(zhēng)二梯隊(duì)由國(guó)內(nèi)大型游戲研發(fā)商組成,代表性企業(yè)如完美世界、華立科技等;進(jìn)入市場(chǎng)較早且企業(yè)研發(fā)能力較強(qiáng),具有一定的市場(chǎng)搶占能力;競(jìng)爭(zhēng)三梯隊(duì)主要為國(guó)內(nèi)中小型VR游戲開(kāi)放商,代表性企業(yè)如南京穴居人工作室、摩登世紀(jì)等,布局VR游戲較早,但企業(yè)經(jīng)營(yíng)規(guī)模較小、產(chǎn)業(yè)基礎(chǔ)薄弱,競(jìng)爭(zhēng)能力相對(duì)較弱。現(xiàn)階段,國(guó)內(nèi)大型游戲研發(fā)商布局VR游戲相對(duì)較少,隨著我國(guó)VR生態(tài)進(jìn)一步完善,未來(lái),我國(guó)VR游戲市場(chǎng)將迎來(lái)更多的優(yōu)質(zhì)廠(chǎng)商,市場(chǎng)競(jìng)爭(zhēng)格局進(jìn)一步完善。

注:截至2023年7月18日。

中國(guó)VR游戲市場(chǎng)排名

Steam是全球最大的游戲平臺(tái),也是主流VR游戲平臺(tái)之一,截至2023年7月Steam平臺(tái)按發(fā)行以來(lái)玩家峰值數(shù)量統(tǒng)計(jì)Top10VR游戲名單如下:

中國(guó)VR游戲設(shè)備市場(chǎng)份額

目前,VR游戲設(shè)備市場(chǎng)中市占率最大廠(chǎng)商為Oculus,2023年6月,Steam平臺(tái)Oculus Quest 2市場(chǎng)份額高達(dá)42.05%,占據(jù)最大市場(chǎng),Meta旗下所有設(shè)備市場(chǎng)份額超過(guò)60%;市場(chǎng)份額排名前五的品牌分別為Oculus、Valve、HTC、Windows Mixed Reality(WMR)和Pico。此外,樂(lè)相科技有限公司旗下大朋VR首次上榜,DPVR E4市場(chǎng)份額增長(zhǎng)至0.03%。

中國(guó)VR游戲行業(yè)市場(chǎng)集中度

目前,大部分VR游戲支持僅頭部廠(chǎng)商生產(chǎn)的VR設(shè)備,如Oculus Rift、HTC Vive等,排名前五的品牌市占率達(dá)到97%,從具體產(chǎn)品來(lái)看,市場(chǎng)份額前三的產(chǎn)品市占率超過(guò)70%;因此VR游戲設(shè)備市場(chǎng)集中度較高。

中國(guó)VR游戲行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力分析

目前,國(guó)內(nèi)VR游戲市場(chǎng)競(jìng)爭(zhēng)頭部企業(yè)為字節(jié)和網(wǎng)易,其中,字節(jié)旗下Pico品牌VR一體機(jī)占據(jù)全球VR設(shè)備市場(chǎng)份額排名第二,Pico Store是國(guó)內(nèi)頭部VR游戲生態(tài)平臺(tái)之一;網(wǎng)易旗下網(wǎng)易影核是國(guó)內(nèi)頂尖的VR游戲內(nèi)容發(fā)行方,網(wǎng)易影核發(fā)布真實(shí)擂臺(tái)競(jìng)技類(lèi)動(dòng)作VR游戲《Creed:榮耀擂臺(tái)》入圍PICO平臺(tái)“最佳運(yùn)動(dòng)”VR游戲榜單;同時(shí),國(guó)內(nèi)其他企業(yè)也紛紛開(kāi)始布局VR游戲業(yè)務(wù),參與VR游戲設(shè)備生產(chǎn)及VR游戲內(nèi)容研發(fā)。

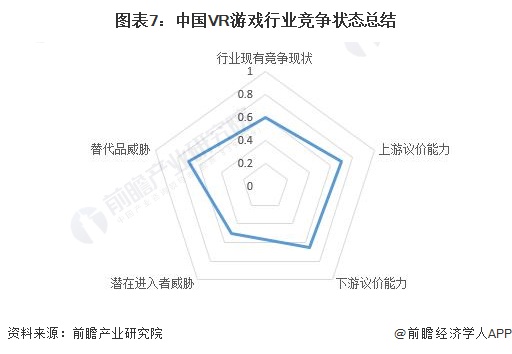

中國(guó)VR游戲行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,VR游戲上游主要為VR零部件和軟件開(kāi)發(fā)工具,國(guó)內(nèi)上游核心零部件如芯片等國(guó)產(chǎn)替代仍有待提高,供應(yīng)商議價(jià)能力較強(qiáng);下游主要為游戲玩家,由于國(guó)內(nèi)游戲玩家可選擇游戲種類(lèi)和數(shù)量眾多,VR游戲需通過(guò)打折來(lái)?yè)屨际袌?chǎng),下游玩家具備一定議價(jià)能力;VR游戲的替代品主要為其他移動(dòng)游戲、網(wǎng)絡(luò)游戲等,受VR游戲?qū)K端設(shè)備的依賴(lài)性及終端設(shè)備價(jià)格較為昂貴等因素影響,VR游戲替代品威脅較大;近年來(lái),VR游戲市場(chǎng)熱度較高,行業(yè)吸引力較大,但VR游戲研發(fā)、設(shè)備等技術(shù)壁壘較高,行業(yè)潛在進(jìn)入者威脅一般;目前,VR游戲Steam、Oculus和Pico等主流平臺(tái)上VR內(nèi)容已超過(guò)萬(wàn)款,VR游戲競(jìng)爭(zhēng)加劇,但頭部VR設(shè)備在VR游戲市場(chǎng)中占據(jù)主導(dǎo)地位,整體競(jìng)爭(zhēng)程度一般。

根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,1代表最大,0代表最小,目前我國(guó)VR游戲行業(yè)五力競(jìng)爭(zhēng)總結(jié)如下:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)虛擬現(xiàn)實(shí)(VR)行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢(xún)/募投可研、專(zhuān)精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)虛擬現(xiàn)實(shí)(VR)行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)虛擬現(xiàn)實(shí)(VR)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)虛擬...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話(huà):400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT