2023年中國外骨骼機器人市場供需情況分析 醫療領域發展最迅速【組圖】

行業主要上市公司:機器人(300024)、偉思醫療(688580)、美安醫藥(836163)等

本文核心數據:中國市場規模

——中國外骨骼機器人主要企業布局:各公司主要布局在醫療康復和工業軍用領域

從企業的產品布局情況來看,各公司主要布局在醫療康復和工業軍用領域。由于醫療康復市場空間大、利潤高,醫療康復類外骨骼企業發展時間較長、數量較多。由于工業類外骨骼的技術門檻和成本較低,某些在早期專注于醫療類外骨骼的企業選擇向工業類外骨骼方向延展,近年來出現更多專注于工業外骨骼的中小型初創企業。

注:“●”表示公司外骨骼機器人產品在該領域有所布局。

——中國外骨骼機器人需求現狀:應用領域廣泛,當前主要應用在醫療領域

從中國外骨骼機器人行業市場的需求場景來看,主要可以分為軍工領域、醫療領域、工業領域和消費領域,具體需求情況如下:

具體來看,隨著生物醫療行業的高速發展,助行輔具已逐漸從傳統的拐杖、輪椅迭代成為更加科技化、現代化的智能設備。隨著外骨骼機器人市場融資不斷,醫療行業的需求增長迅速。

2021年12月,工業和信息化部等部門發布《“十四五”機器人產業發展規劃》,要求增加高端產品供給,面向醫療健康、養老助殘等領域需求,重點推進服務機器人的研制及應用,推動產品高端化智能化發展。2022年2月,國務院印發《“十四五”國家老齡事業發展和養老服務體系規劃》,強調加快人工智能、腦科學、虛擬現實、可穿戴等新技術在健康促進類康復輔助器具中的集成應用,發展外骨骼康復訓練等康復輔助器具。

從中國殘疾人數量情況來看,2019-2021年中國持證肢體殘疾人人口均處于1900萬人以上,2021年達到了2037.47萬人,市場需求用戶數量規模龐大。

注:最新數據截至2021年,2022年數據暫未公布。

從不同群體情況來看,老年人群本就飽受各類疾病的困擾,比如骨質疏松、癱瘓、腦卒中等。可以預見,人口老齡化縱深發展的背景下,關于老年患者的治療康復問題將日益突出。國家衛健委老齡健康司數據顯示,2021年我國約有1.9億老年人患有慢性病,其中失能失智人數約為4500萬。國家衛健委統計數據顯示,2021年我國卒中患病總人數超過2800萬,其中40-74歲的人群發病率平均每年增長超過8%,患有高血壓、心臟疾病、糖尿病等基礎疾病的人群患卒中的概率較高。腦卒中即“中風”,具有高發病率、高致殘率的特點。中國每年新發腦卒中患者約200萬人,其中70%-80%的腦卒中患者無法獨立生活,我國65歲及以上老年人的帕金森患病率接近2%。

從人口老齡化情況來看,2017-2022年中國65歲及以上人口占比逐年增長,人口老齡化問題不斷加劇。至2022年中國65歲及以上人口占比達到了14.9%。

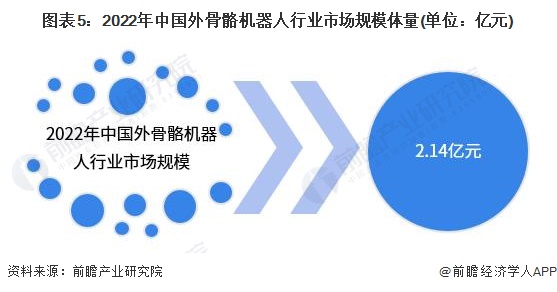

——中國外骨骼機器人市場規模:未進入大規模量產階段,市場規模整體較小

中國的外骨骼機器人市場還處于技術迭代和升級階段,未進入大規模量產階段,市場規模整體較小。但國家政策的支持,為外骨骼機器人行業,特別是醫療康復外骨骼機器人產業發展提供了良好的環境;與此同時,國內外骨骼行業初創企業不斷將新獲得的融資投入技術研發,解決產品在人機交互等方面的問題,促進了行業產品的升級。中國市場方面,當前的市場規模還處于早期擴張階段,政府部門通過招標方式來引導和支持外骨骼機器人項目的開展,為行業的發展提供政策支持和財政資金。根據市場招投標的數據,2022年中國外骨骼機器人醫療領域招投標金額約為6422.92萬元。根據醫療外骨骼機器人在中國市場的占比情況(約30%),測算出2022年中國外骨骼機器人市場規模約為2.14億元。

更多本行業研究分析詳見前瞻產業研究院《中國外骨骼機器人行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對外骨骼機器人行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來外骨骼機器人行業發展軌跡及實踐經驗,對外骨骼機...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT