【行業深度】洞察2023:中國保健品行業競爭格局及市場份額(附市場集中度、企業競爭力分析等)

行業主要上市公司:湯臣倍健(300146)、東阿阿膠(000423)、啟迪藥業(000590)、健康元(600380)、哈藥股份(600664)、交大昂立(600530)、西王食品(000639)、片仔癀(600436)等

本文核心數據:中國保健品行業市場排名;中國保健品行業市場份額;中國保健品行業市場集中度

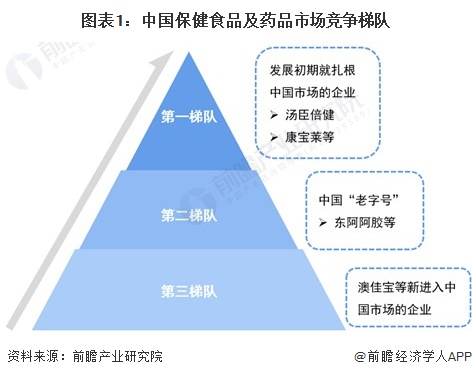

中國保健食品及藥品市場競爭梯隊

就目前中國保健品市場的競爭格局來看,行業發展初期就進入市場的湯臣倍健、康寶萊等企業屬于第一梯隊,在市場中占據較大市場份額,其中湯臣倍健在維生素和膳食補充劑市場市占率最高,而康寶萊在體重管理領域保健品市場屬于龍頭企業。東阿阿膠等中國“老字號”企業屬于第二梯隊,這類企業主要扎根于傳統滋補類保健品,并在該領域占據較大市場份額。第三梯隊主要為潛力較大的海外保健品品牌,例如澳佳寶,Swisses,Comvita等澳新保健品,隨著互聯網經濟的發展和消費觀念的升級,以及跨境電商等購物方式的逐漸普及,眾多海外保健品品牌被大眾熟知,進軍中國市場。

中國保健品市場份額分析

——維生素和膳食補充劑市場:湯臣倍健穩居第一

膳食補充劑指為人體補充維生素、礦物質等營養物質的保健食品,由于主要類別如維生素和鈣片等研發和上市門檻較低,導致大量不同廠商生產的同質化產品在市場上激烈競爭,行業集中度較低。根據Euromonitor數據顯示,2022年湯臣倍健在維生素和膳食補充劑類產品的市場份額最高,占比為10.3%,其次是安利和健合國際。

——體重管理保健品市場:康寶萊、碧生源為頭部企業

體重管理領域的保健食品包括營養粉和混合飲料等代食產品,隨著消費者對自身健康管理關注度不斷升高,越來越多的企業研發生產體重管理保健品,以搶占市場份額。2022年,康寶萊、碧生源是體重管理保健品市場的頭部企業,市場份額分別為13.6%和8.7%。

——運動營養保健品市場:西王食品斷層領先

運動營養領域的保健食品主要針對健身和經常運動的人群,為其補充運動所需的各類營養如蛋白質等,運動功能性保健品生產研發具有一定的技術壁壘,行業龍頭效應明顯。行業排名第一的龍頭企業為西王食品,2022年占比達到32%;其次為湯臣倍健。

——保健藥品市場:無限極、華潤、東阿阿膠位列前三

中藥在中國占據的重要地位,近些年來人們對中藥療效日益認可,中國國產的保健藥品大多以中藥材為主,如人參、靈芝、蘆薈、花粉、鹿茸、五味子、何首烏、螺旋藻、冬蟲夏草、蜂王漿、野菊花、蜂膠等。根據Euromonitor數據顯示,2022年無極限在中國保健藥品的市場份額最高,占比為5.5%,其次是華潤藥業、東阿阿膠。

中國保健品市場排名

——家用醫療器械:外資品牌歐姆龍領先

從市場品牌排行來看,據中國品牌網數據,中國家用醫療器械代表性品牌主要有歐姆龍、魚躍、榮泰、松下、傲勝、泰昌、飛利浦偉康、羅氏、康泰醫學、可孚等,各品牌具體介紹如下:

——健身器材:舒華體育領先

從市場品牌排行來看,據中國品牌網數據,中國健身器材代表性品牌主要有舒華、喬山、愛康、泰諾健、必確、英派斯、必艾奇、岱宇、力健、速爾等,各品牌具體介紹如下:

中國保健品行業市場集中度

從維生素和膳食補充劑市場的集中度來看,2022年市場份額占比排名前二的企業市場份額約為17%,其中排名第一的湯臣倍健市場份額占比超過10%;排名前十的企業市場集中度在40 %以下,總體來說維生素和膳食補充劑市場集中度不高。

從體重管理領域市場的集中度來看,2018-2022年,行業市場集中度整體呈現下降趨勢,2018年,體重管理領域排名第一的康寶萊市場份額高達43%;2022年下降至約為14%,反映新企業進入壁壘不高,市場龍頭效應下降。2022年,CR5下降至40%以下、CR10下降至50%以下。整體來看,中國體重管理領域保健品市場集中度下降,市場競爭加劇。

從運動營養領域市場的集中度來看,2022年市場份額占比排名前二的企業市場份額超過40%;其中,排名第一的是西王食品,市場份額超過30%,龍頭效應明顯;CR10超過75%,總體來說市場集中度較高。

從保健藥品的集中度來看,2022年市場份額占比排名前二的企業市場份額為9%,其中排名第一的無極限市場份額約為5.5%。排名前五的企業市場份額集中度約為16%,排名前十的企業市場集中度約為24%。整體來看,中國保健藥品市場集中度不高,市場競爭比較激烈。

中國保健品行業企業布局及競爭力分析

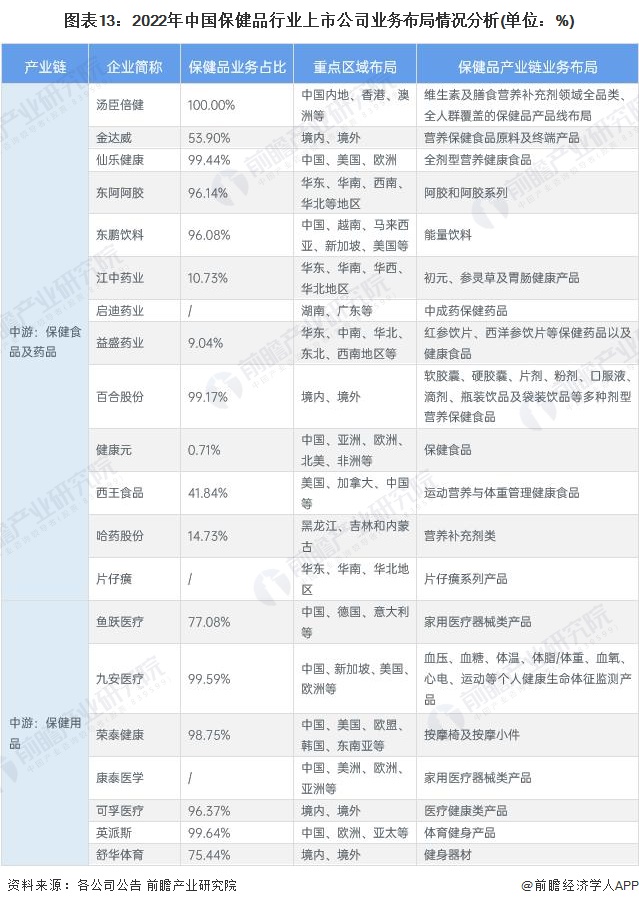

從保健品代表性企業重點區域布局來看,細分領域排名前列企業均具備完善的銷售網絡,保健品銷往全球各國;從企業細分業務產品布局來看,這些企業分布在各種劑型的維生素及膳食營養補充劑、中成藥保健藥品、家用醫療器械、保健器具用品等各領域。從企業保健品細分業務的競爭力來看,湯臣倍健是全球維生素及膳食營養補充劑龍頭企業;英派斯、舒華體育是國內健身器材頭部企業;魚躍醫療、可孚醫療專注醫療器械制造,家用醫療器械產品競爭力較強。

中國保健品行業競爭狀態總結

從五力競爭模型角度分析,目前中國保健品市場上游原材料整體處于供大于求的情況,上游議價能力較弱。下游主要以藥店、醫院、商超等流通渠道為主,其轉換產品付出的成本較低,因此下游渠道議價能力較強。從市場競爭情況來看,行業毛利率較高且進入壁壘不算很高,因此對潛在進入者的吸引力較大,同時市場集中度較低,競爭比較激烈。在市場逐漸分散化且進入企業數量不斷增多的情況下,保健品市場競爭將呈現越來越激烈的態勢。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,目前我國保健品行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國保健品行業市場前瞻與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對保健品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來保健品行業發展軌跡及實踐經驗,對保健品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT