【建議收藏】重磅!2023年福建省新材料產業鏈全景圖譜(附產業政策、產業鏈現狀圖譜、產業資源空間布局、產業鏈發展規劃)

行業主要上市公司:萬華化學(600309)、贛鋒鋰業(01772)、天齊鋰業(09696)、中環股份(002129)、北方稀土(600111);億緯鋰能(300014)等

本文核心數據:全國新材料供需規模;福建省新材料產值;福建省新材料專利數量;福建省新材料產業鏈企業數量;福建省新材料產業發展載體圖譜;福建省新材料產業區域政策熱力圖

新材料產業發展現狀及價值鏈分布

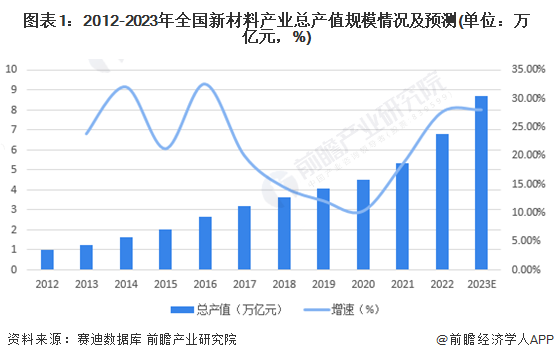

——全國新材料產業發展規模

“十三五”至今,我國新材料產業有了質的飛躍,“十四五”時期,我國圍繞重點領域的需求,發展航空航天材料、高端裝備材料、新一代電子信息材料、生物醫用材料、新能源材料等,鼓勵跨區域聯合開發,解決新材料領域“卡脖子”問題。從我國布局新材料以來,全國新材料產業總產值規模逐年攀升。賽迪數據庫顯示,2021年我國新材料產業總產值突破5萬億元,達5.33萬億元,增速為18.44%;2022年新材料產業總產值規模達6.8萬億元,增速突破27%;結合我國新材料產業前端技術的高速發展趨勢,預測2023年能夠實現新材料產業總產值規模8.7萬億元。

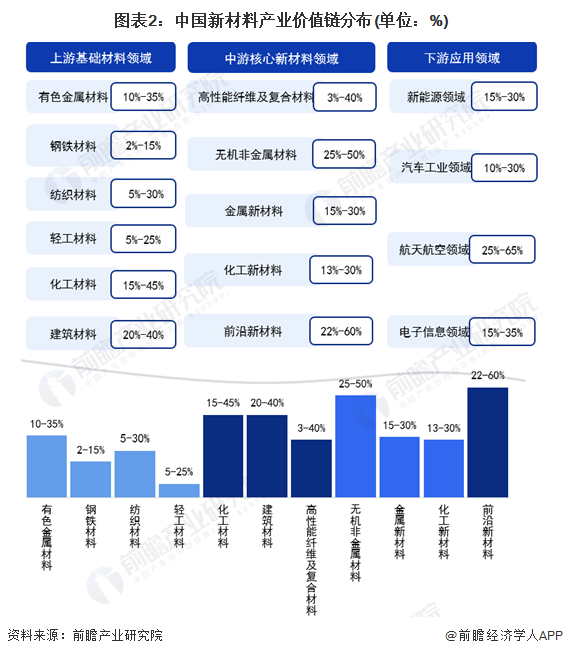

——新材料產業價值鏈分布

從產業鏈上下游結構梳理來看,新材料行業的上游主要為基礎材料的供給,包括有色金屬材料、鋼鐵材料、紡織材料、輕工材料、化工材料、建筑材料等等;中游是核心新材料研發領域,包括高性能纖維及復合材料、無機非金屬材料、前沿新材料(超導材料、智能材料、納米材料、3D打印材料、液體金屬、生物醫用材料等)、化工新材料、金屬新材料等;下游應用領域相對較為廣泛,如新能源領域、汽車工業領域、航天航空領域、電子信息領域等。根據新材料業鏈環節的毛利率狀況可知,目前,上游的有色金屬材料、建筑材料,中游的前沿新材料、無機非金屬材料,下游的航天航空領域環節的利潤水平相對較高,其中中游環節的前沿新材料領域代表性企業的毛利率高達22-60%。

注:上述毛利率區間以行業代表性上市公司2022年毛利率填列

福建省新材料產業政策環境

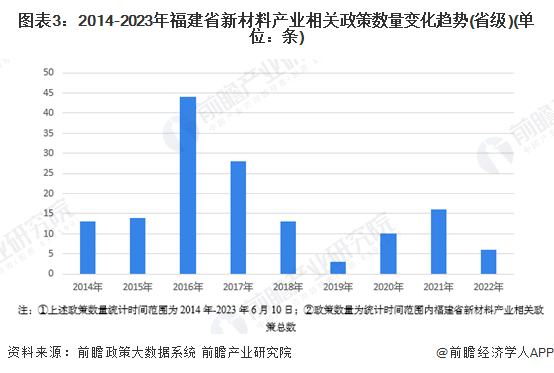

——福建省新材料產業省級政策解析

“十四五”期間,福建省立足區位、產業等比較優勢,力求突出精深加工、高值應用,加強核心技術攻關,著力做大做優先進基礎材料,突破一批關鍵戰略材料,提高新材料產業的支撐能力。爭取到2025年,工業戰略性新興產業產值占規上工業產值比重提高到23%。為助力新材料行業快速發展,全面實施“強制造”計劃,福建省新材料相關政策陸續出臺為產業打造保駕護航。新材料相關政策出臺的高峰期為2016-2018年,2019年之后出臺相關政策速度稍有下降,2022年全年出臺新材料相關政策共6條。

福建致力于提升發展能級,以市場需求為導向,聚焦有發展基礎和條件的細分領域,通過政策支撐持續壯大新材料等新興產業。2021年11月,福建省發布《福建省“十四五”戰略性新興產業發展專項規劃》,明確戰略性新興產業發展七大重點領域,主要包括加快新材料產業前沿突破等。2022年8月,《福建省推進綠色經濟發展行動計劃(2022—2025年)》中明確以鋰電新能源新材料千億產業集群為發展目標。

——福建省新材料產業區域政策熱力圖

除省級產業政策外,福建省下9個地級市也通過出臺相關產業發展政策,為各地區新材料產業提供支持。從福建省9個地級市2014年至今發布的新材料產業相關政策數量來看,廈門市、寧德市發布的新材料產業相關政策數量最多。在政策支持引導下,廈門市、寧德市成為福建省突出的新材料產業發展高地,孕育出不少如廈門鎢業、星宇科技等稀有稀土功能材料重點企業。

注:①上述政策數量統計時間范圍為2014年-2023年6月10日;②城市政策數量為統計時間范圍內該城市新材料產業相關政策總數

福建省新材料產業鏈發展現狀圖譜

——福建省新材料產業鏈圖譜

新材料產業鏈的布局主要包括上游基礎材料領域、中游核心新材料領域、下游材料應用領域。其中,上游基礎材料主要包括有色金屬材料、鋼鐵材料、紡織材料、輕工材料、化工材料、建筑材料等;中游新材料領域主要包括無機非金屬材料、高性能纖維材料、金屬新材料與化工新材料等;而這部分新材料應用廣泛,航空航天、新能源、汽車工業等制造業均涉及。隨著政策市場的雙輪驅動,福建省的新材料產業鏈布局不斷完善。目前,圍繞核心新材料領域已經逐漸形成產業集群。紡織材料、化工材料、金屬新材料等產業集群已具有一定規模。企查貓查詢數據顯示,截至2023年5月,福建省處于正常經營的高性能纖維及復合材料數量超7千家,金屬新材料企業高達2.1萬家,化工新材料企業高達1.2萬家,培育出包括福旭光電、廈門鎢業、長塑實業等一批知名品牌企業。

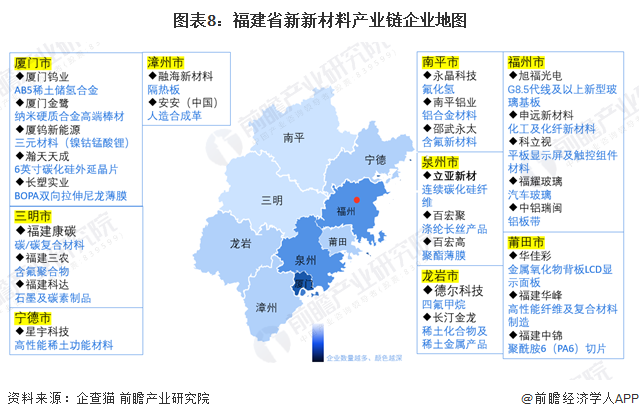

——福建省新材料產業鏈企業地圖

分各市來看,福州市、廈門市、泉州市新材料產業鏈企業數量為最多,且福州市、廈門市入選第一批戰略性新興國家級產業集群,三地區合計占全省新材料產業鏈企業數量比重超77%。其他地區在新材料產業布局方面能力相對薄弱,但也有部分行業代表性企業,如龍巖市的長汀金龍,莆田市的福建中錦等。

——福建省新材料產業發展載體圖譜

福建省新材料產業正在快速布局并發展。目前,福建已形成福州市、廈門市新材料產業核心集聚區,在先進基礎材料與關鍵戰略材料方面均有明確的戰略部署。石墨烯重點以福州和廈門為創新核心區,以廈門火炬高新區、泉州晉江和三明永安為產業集聚區,打造“兩核三區”產業發展格局;鋰電新能源材料主要以廈門、寧德為主加速推進產業集群發展建設;龍巖、三明稀土工業園推進稀土深加工及應用產業鏈等。各地區憑借自身的資源稟賦優勢各司其職,產業集群差異化發展更好地推動了福建省新材料產業鏈建設的完善和產業規模的擴張。

福建省新材料產業發展現狀

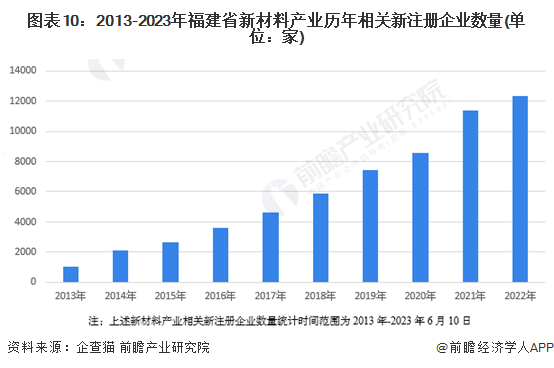

——新增注冊企業數量逐年走高

福建省憑借優良的政策環境吸引大批企業落地發展。據企查貓數據顯示,2021年,福建省全年新增新材料產業注冊企業達11387家,較2020年上漲32.77%;2022年,福建省全年新增新材料產業注冊企業達12359家,較2021年上漲8.53%。近兩年來,福建省以年均增長率超20%的增速加快布局完善新材料產業。

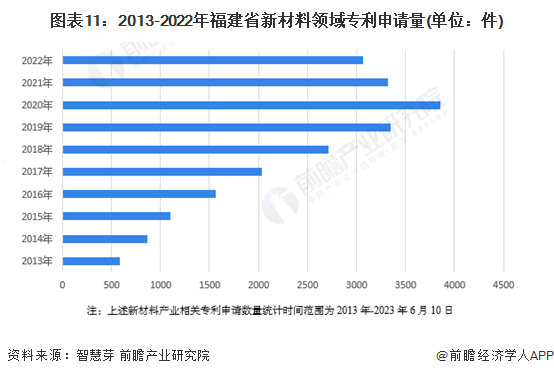

——專利申請量稍有回落

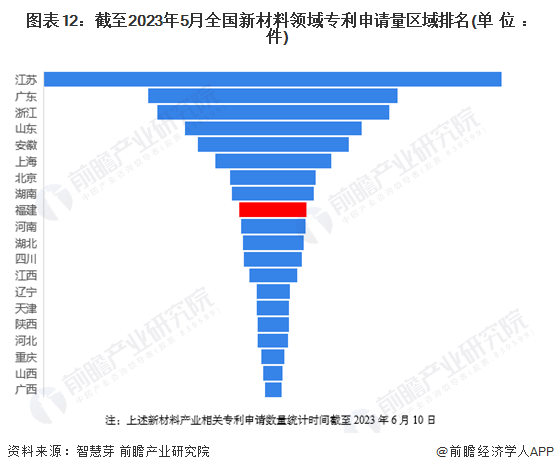

福建省聚焦新材料行業高質量發展,鼓勵科技研發持續投入。智慧芽數據顯示,2017年福建省新材料領域專利申請量突破2000件并開始增長迅速,2019年福建省新材料領域專利申請量突破3300件,增速迅猛。2021年福建省新材料領域專利申請量稍有滑落,申請數量為3321件。2022年新材料領域專利申請量持續回落至3067件。截至2023年6月10日,福建省新材料領域累計專利申請了突破2.4萬件,累計相關專利數量全國排名第九,總體來看較江蘇、廣東、浙江等稍有差距。

——新材料產值增速再創新高

福建省新材料產業發展迅猛,產量實現逐年穩定地增加。根據福建省統計局公布的數據顯示,2020年,福建省新材料產業全年實現規模以上總產值6450億元,同比增長28.23%。

福建省新材料產業發展前景及規劃

——福建省新材料產業發展前景及規劃

根據《福建省“十四五”制造業高質量發展專項規劃》,福建省持續壯大新材料等新興產業,加快新技術新產品的試點示范和推廣應用,培育一批特色鮮明、優勢互補、結構合理的戰略性新興產業集群。爭取到2025年,工業戰略性新興產業產值占規上工業產值比重提高到23%。

“十四五”期間,福建省將通過實施兩大重點任務助力發展新材料產業:

——福建省各市新材料產業發展規劃

從各省市來看,目前福建省9個城市中均出臺相關政策文件對新材料產業發展提出相應規劃。其中,福州市提出依托閩臺(福州)藍色經濟產業園,打造鋁基新材料生產基地;加快打造江陰世界一流的千億級化工新材料基地;建設三千億級新能源新材料產業基地;莆田市提出“十四五”期間打造具有較高國際影響力、國內一流的新型功能材料產業基地,力爭到2025年產值突破1200億元。寧德市提出力爭到2025年,新興產業產值力爭突破100億元。福建省主要城市新材料產業發展規劃匯總如下:

更多本行業研究分析詳見前瞻產業研究院《中國新材料行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新材料行業發展軌跡及實踐經驗,對新材料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT