預見2023:《2023年中國鐵路機車車輛及動車組制造行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:中國中車(601766)、晉西車軸(600495)、金鷹重工(301048)、內蒙一機(600967)等

本文核心數據:鐵路機車車輛及動車組制造行業規模;競爭格局;發展前景預測等

產業概況

1、定義及產品分類

動車組和鐵路機車雖然在運行環境、功能等方面有著很大的相似,但是其造價成本、生產工藝等有著明顯的區別,動車組主要指國內現代新型列車,需要在專門設計、鋪設的高速型軌道上行駛。

根據鐵路列車和動車組的類型,其下還有多種型號的細分車輛組成,根據設計、時速進行了多項分類:

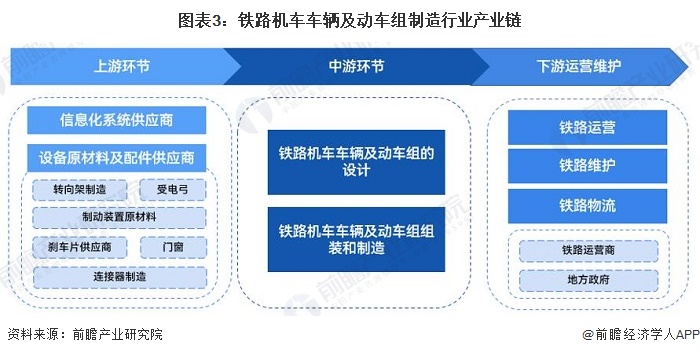

2、產業鏈剖析:產業鏈涵蓋多個環節和參與方

鐵路機車車輛及動車組制造行業的產業鏈是一個復雜而龐大的系統,涵蓋了多個環節和參與方,從原材料供應到最終使用。每個環節都扮演著重要的角色,相互合作形成了完整的產業生態系統。行業上游供應鏈主要涉及到系統和零部件的生產。鐵路機車車輛及動車組的制造需要大量的鋼鐵、鋁合金、電子元件等原材料和門窗等零部件。這些原材料和零部件供應商提供關鍵的基礎材料,以滿足制造商的需求。

中游制造環節是整個產業鏈的核心,包括機車車輛及動車組的設計、組裝和制造過程。制造商將從上游供應鏈獲得的原材料和零部件進行組裝和加工,生產出完整的機車車輛及動車組產品。

下游市場是指銷售和使用機車車輛及動車組產品的環節,主體包括鐵路運營商、地方政府等。他們購買和使用機車車輛及動車組產品,用于鐵路運輸和客運服務。

鐵路機車車輛及動車組制造行業的產業鏈上中下游涉及到許多企業。上游供應鏈企業主要包括中國通號、康尼機電、華鐵股份、湘電股份等;中游制造企業以中國中車集團為主,旗下主要包括中國南車、中國北車、株洲電力機車有限公司等;下游運營維護主要包括中國鐵路總公司、地方鐵路局、京滬高鐵等。

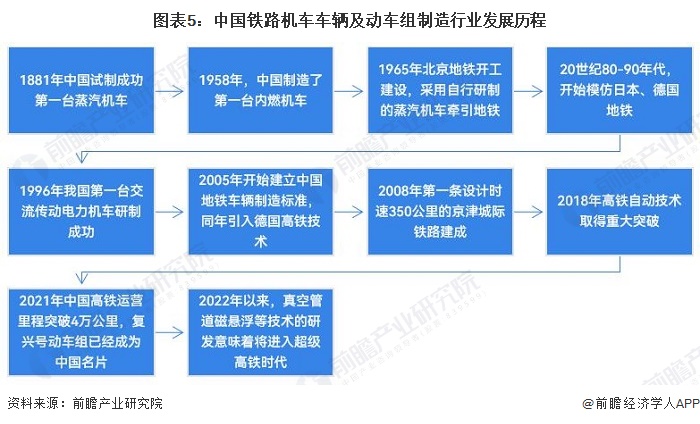

行業發展歷程:中國已進入超級高鐵時代

2000年以前國內鐵路機車車輛及動車組制造行業處于萌芽發展階段,該階段企業多以中外合資公司為主,布局鐵路機車車輛及動車組制造業務。2000-2008年隨著中國通信及工業等的而發展,國內以圣邦股份、韋爾股份等為代表的優勢企業紛紛成立,國內鐵路機車車輛及動車組制造起步發展。至2017年受優勢企業在鐵路機車車輛及動車組制造領域研發投入及技術積累的不斷增加,進入市場的發展階段,企業的重視程度、市場競爭力不斷增加,部分企業上市發展。2018年中美貿易摩擦及芯片“卡脖子”的制約增加了我國各領域對芯片研發及自主生產能力的重視,鐵路機車車輛及動車組制造國產替代化推進行業進入快速拓展階段。

行業政策背景:智能信息化成為發展方向

軌道交通及機車動車制造行業作為國民經濟的基礎性行業之一,一直受到中央和各級地方政府的高度重視和國家產業政策的重點支持。《“十四五”現代綜合交通運輸體系發展規劃》及《中長期鐵路網規劃(2016年調整)》等為我國軌道交通行業的發展規劃了廣闊的前景。同時,“十八大”以來,創新處于國家發展全局的核心位置,軌道交通控制系統行業作為典型的以創新為驅動力的高新技術產業,也持續受到政策上的支持。

行業發展現狀

1、市場供給:產量波動下降,保有量不斷提升

根據國家統計局數據,近年來中國鐵路機車產量自2017年起呈現下降趨勢。2021年中國鐵路機車產量上升,達到1105輛,較2020年增長4.3%。2022年全國鐵路機車產量為1463輛,產量同比增長34.8%。2023年1-4月全國鐵路機車產量為132輛。

2016-2022年,中國動車組產量波動下降。根據國家統計局數據,2022年中國動車組產量為760輛,較2020年有較大的下降,降幅達到25.6%。2023年1-4月,動車組產量為120輛,累計下降25.5%。

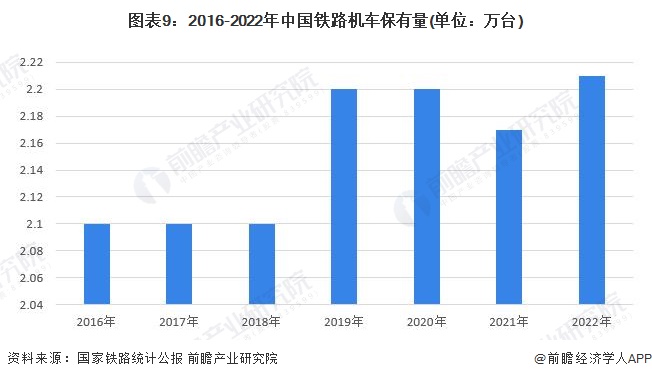

從鐵路機車的保有量看,2016-2022年基本保持穩定,2019年以來,全國鐵路機車保有量穩定在2.2萬臺左右。2022年全國鐵路機車擁有量為2.21萬臺。

國家鐵路統計公報數據顯示,2016-2022年,中國動車組保有量持續增長,從2016年的2586標準組增長至2022年的4194標準組。

2、市場規模:中國鐵路機車及動車組制造行業市場規模突破700億元

根據中國中車鐵路機車及動車組產量占全國的比重情況,結合中國中車的業務收入情況進行測算,2022年中國中車鐵路機車車輛產量約占全國的66.71%,動車組產量約占全國的96.32%;2022年中國中車鐵路機車車輛收入為275.46億元,動車組收入為291.74億元。根據測算,2022年全國鐵路機車車輛及動車組制造行業的市場規模為715.81億元。

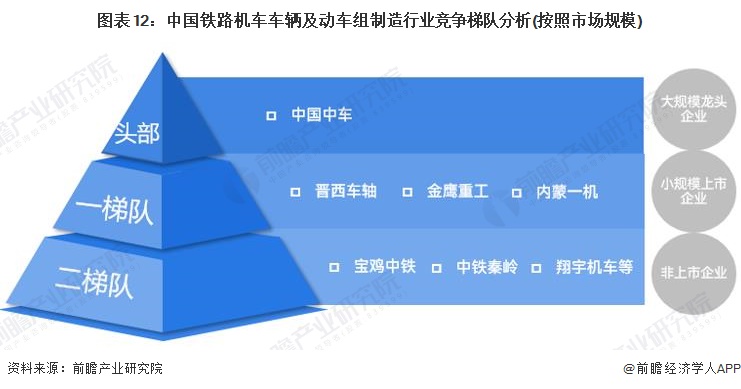

行業競爭格局:行業被中國中車集團壟斷,區域發展較為集中

從中國鐵路機車車輛及動車組制造行業主要企業的業務及市場規模情況來看,頭部企業為中國中車,該企業占據了行業大部分市場份額。第一梯隊主要為小規模上市企業,主要包括晉西車軸、金鷹重工、內蒙一機等;第二梯隊主要為小規模非上市公司,主要包括寶雞中鐵、中鐵秦嶺、翔宇機車等。

中國鐵路機車車輛及動車組制造行業市場被中國中車集團所壟斷,中國中車在行業中的市場份額較大。根據公司的年報,由于軌道交通裝備制造業單位產品的價值較高,公司生產組織模式為“以銷定產”,即根據客戶的訂貨合同來安排、組織生產。根據中國中車公布的鐵路機車和動車組銷量數據,結合國家統計局公布的產量數據,可以初步測算出2022年中國中車鐵路機車產量占全國比重超過65%,動車組產量占比超過95%。根據中國中車鐵路機車及動車組產量占全國比重的情況進行測算,中國中車市場規模市占率約為80%。

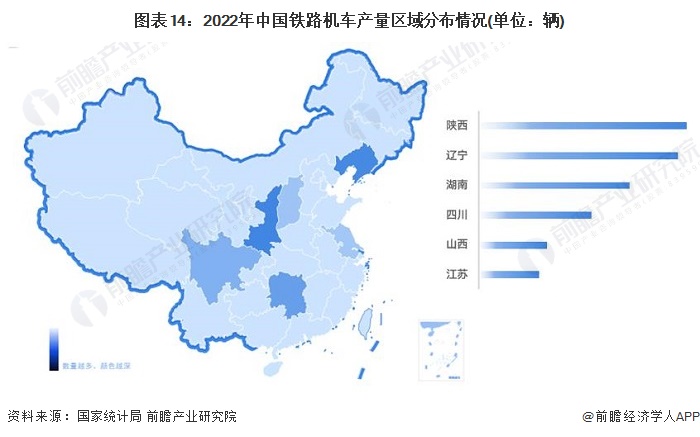

從區域競爭情況來看,2022年全國鐵路機車產量省市排名分別為陜西省、遼寧省、湖南省、四川省、山西省和江蘇省。其中,陜西省排名第一位,2022年產量為380輛。

行業發展前景及趨勢預測

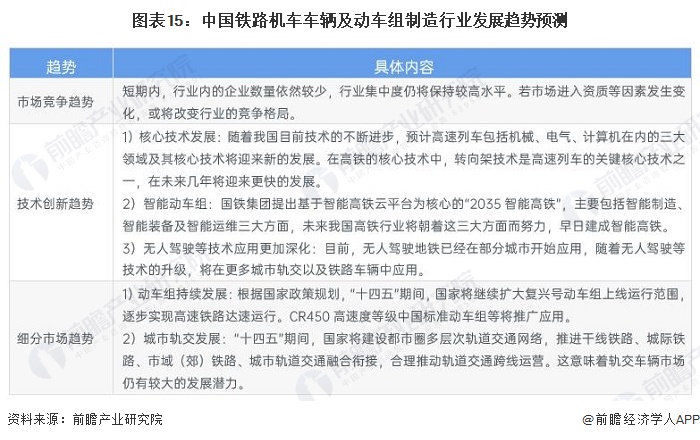

1、發展趨勢:產品高效低耗、集成化、數字化、智能化發展

從市場競爭的角度來看,中國中車的龍頭地位短期內并不會有明顯改變,隨著我國不斷在軌交裝備上的投入,核心技術、智能動車和無人駕駛技術正在飛速發展,鐵路機車及動車組細分市場也不斷完善,呈現不斷精化的趨勢。

2、發展前景:保有量趨于穩定,未來市場規模增速放緩

結合歷史數據以及行業規劃看,中國鐵路機車保有量看短期內將保持穩定。從長期看,中國鐵路網絡建設仍將朝著完善化發展,中國鐵路接車需求量將以較小的速度增長。動車組將朝著智能化、輕量化發展,安全和環保性能不斷優化,且注重靈活編組、結合藝術美學等方面設計,還會提供多元化客運功能服務。近年來我國動車組的產量趨于穩定,但我國高速鐵路網規模仍在不斷擴張。未來中國鐵路機車車輛及動車組保有量將趨于穩定,市場規模增速將有所下降。預計至2028年中國鐵路接車及動車組制造行業市場規模將達到959億元,2023-2028年復合年均增長率約為5%。

更多本行業研究分析詳見前瞻產業研究院《中國鐵路機車車輛及動車組制造行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對中國鐵路機車車輛及動車組制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來中國鐵路機車車輛及動車組制造行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT