預見2023:《2023年中國光伏膠膜行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:福斯特(603806)、海優(yōu)新材(688680)、賽伍技術(shù)(603212)、天洋新材(603330)等

本文核心數(shù)據(jù):光伏膠膜行業(yè)市場規(guī)模、光伏膠膜上游供需

行業(yè)概況

1、定義

光伏膠膜是在光伏組件的封裝環(huán)節(jié)中發(fā)揮關(guān)鍵作用的材料,是光伏組件的部分材料之一。膠膜粘結(jié)光伏電池片、光伏玻璃和背板,主要作用是保護電池片,并將其封裝成可以輸出直流電的光伏組件。光伏膠膜的類型主要有透明EVA膠膜、白色EVA膠膜、POE膠膜、EPE膠膜等,適用多種應(yīng)用場景。

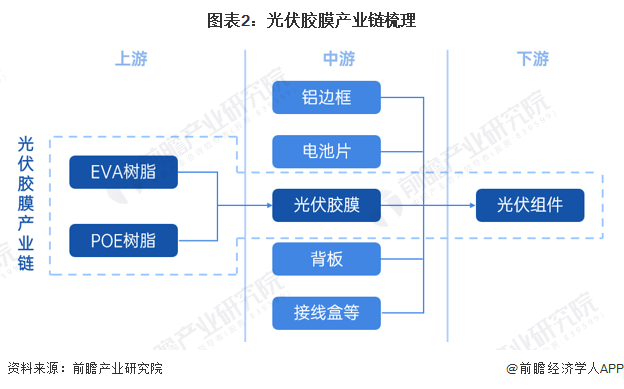

2、產(chǎn)業(yè)鏈剖析:屬于光伏產(chǎn)業(yè)鏈中游

典型的光伏組件結(jié)構(gòu)從上往下依次是玻璃、膠膜、電池片、膠膜、背板。光伏膠膜處于產(chǎn)業(yè)鏈中游,上游原材料主要是EVA和POE粒子,下游為光伏組件廠商。

光伏膠膜的上游主要供應(yīng)商為EVA、POE樹脂及抗老劑和交聯(lián)劑等化工企業(yè);中游是膠膜制造廠商,包括福斯特、海優(yōu)新材等公司;下游是光伏組件廠商,包括天合光能、晶科能源等。下游的新增裝機需求決定了光伏膠膜的需求。

行業(yè)發(fā)展歷程:從海外主導到國產(chǎn)突圍

光伏膠膜行業(yè)從早期由海外企業(yè)主導市場,到國產(chǎn)龍頭企業(yè)福斯特突圍,再到群雄并起,大致經(jīng)歷了四個階段。

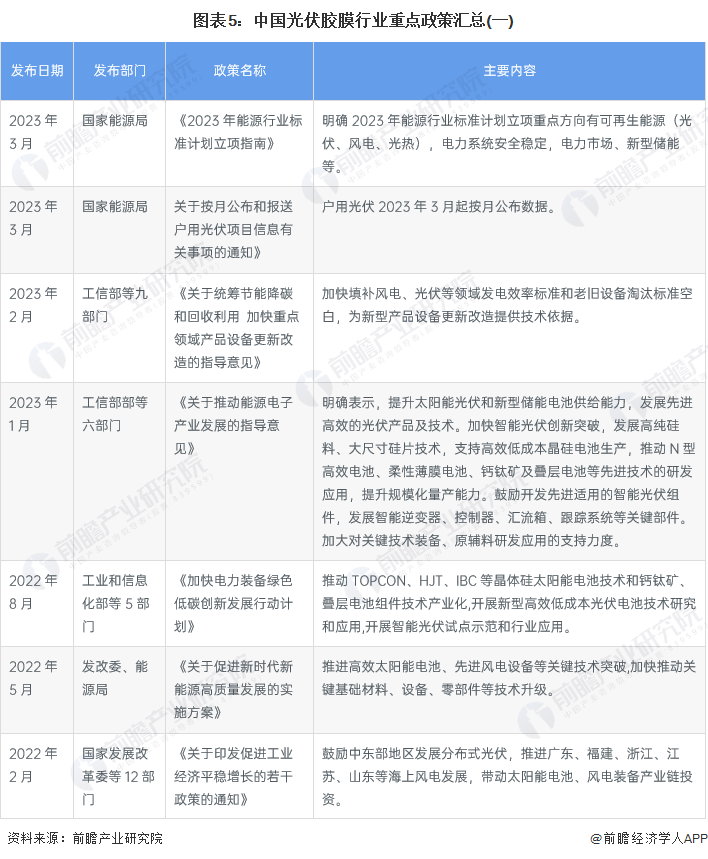

行業(yè)政策背景:廣泛受到政策支持

國家層面上,光伏產(chǎn)業(yè)相關(guān)政策較多,對產(chǎn)業(yè)促進效用顯著。2023年1月,工信部部等六部門發(fā)布《關(guān)于推動能源電子產(chǎn)業(yè)發(fā)展的指導意見》,明確表示,提升太陽能光伏和新型儲能電池供給能力,發(fā)展先進高效的光伏產(chǎn)品及技術(shù)。

行業(yè)發(fā)展現(xiàn)狀

1、光伏膠膜上游供需情況

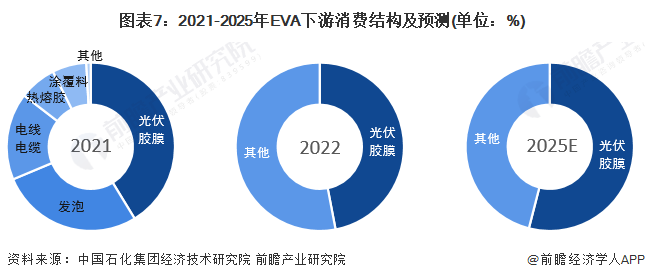

近年來,隨著我國光伏產(chǎn)業(yè)的發(fā)展,光伏膠膜對上游EVA的需求不斷增長。根據(jù)中國石化集團經(jīng)濟技術(shù)研究院數(shù)據(jù),2021年我國光伏膠膜需求占EVA下游消費市場結(jié)構(gòu)比重為39.72%。2022年,國內(nèi)EVA的消費量約276.1萬噸,其中光伏膠膜領(lǐng)域EVA的消費量達到130.3萬噸,同比增長約56萬噸,消費占比達到47%,成為拉動EVA消費量大幅增長的主要因素。預計2025年我國光伏膠膜用EVA的需求占比將進一步增長至45.05%。

根據(jù)《中國光伏產(chǎn)業(yè)發(fā)展路線圖(2022-2023年)》,2022年,我國已有多家企業(yè)可實現(xiàn)EVA粒子的量產(chǎn),在地化供應(yīng)率已基本達到60%左右;在未來光伏行業(yè)及其他行業(yè)的需求驅(qū)動下,2027年我國EVA粒子在地化供應(yīng)率或?qū)⑦M一步提升至85%以上。

隨著近兩年n型技術(shù)的發(fā)展加快,POE粒子的需求加速提升,但2022年我國僅有幾家本土廠商在進行POE粒子的試產(chǎn),仍沒有規(guī)模化出貨,預計2023年也僅有一兩家企業(yè)投產(chǎn)POE粒子產(chǎn)能,在地化供應(yīng)率預計僅為0.2%,隨著未來n型產(chǎn)品市場擴大,POE粒子生產(chǎn)技術(shù)逐漸成熟以及產(chǎn)能的全面鋪開,預計2030年P(guān)OE粒子在地化供應(yīng)率將提升至60%以上。

2、光伏膠膜中游市場結(jié)構(gòu)

根據(jù)CPIA數(shù)據(jù),2022年,目前透明EVA膠膜仍為主流封裝材料,約占41.9%的市場份額,POE膠膜和共擠型EPE膠膜合計市場占比提升至34.9%,隨著未來TOPCon組件及雙玻組件市場占比的提升,其市場占比將進一步增大。

3、光伏膠膜下游市場情況

根據(jù)CPIA數(shù)據(jù),2021年,我國新建量產(chǎn)產(chǎn)線仍以PERC電池產(chǎn)線為主。隨著PERC電池片新產(chǎn)能持續(xù)釋放,PERC電池片市場占比進一步提升至91.2%。但是,隨著未來生產(chǎn)成本的降低及良率的提升,n型電池將會是電池技術(shù)的主要發(fā)展方向之一,據(jù)機構(gòu)預測,至2030年,N型電池市占率將達到70%左右,市場前景廣闊。

注:由內(nèi)圈到外圈依次為2021年、2023年E、2025年E、2030年E。

此外,雙面雙玻組件市場份額提升是拉動POE膠膜市場需求的另一大驅(qū)動因素。目前單玻組件封裝材料仍以透明EVA膠膜為主,而雙玻組件中用到的光伏膠膜主要是POE/EPE。根據(jù)CPIA數(shù)據(jù),2022年,隨著下游應(yīng)用端對于雙面發(fā)電組件發(fā)電增益的認可,雙面組件市場占比達到40.4%。預計到2024年,雙面組件將超過單面組件成為市場主流。

行業(yè)競爭格局

1、區(qū)域競爭:長三角地區(qū)較為集中

根據(jù)區(qū)域熱力圖,我國光伏膠膜行業(yè)產(chǎn)業(yè)鏈企業(yè)在長三角地區(qū)較為集中。其中,浙江代表企業(yè)有福斯特,上海有海優(yōu)新材、天洋新材,江蘇省代表企業(yè)有賽伍技術(shù)、斯威克。

2、企業(yè)競爭:福斯特為行業(yè)龍頭

目前福斯特作為頭部企業(yè)在行業(yè)中占據(jù)主導地位,2021年銷售光伏膠膜9.68億平米,實現(xiàn)營業(yè)收入115.1億元,2022年上半年創(chuàng)收80.3億元;其次是海優(yōu)新材,2021年光伏膠膜板塊實現(xiàn)營業(yè)收入30.52億元,2022年上半年營收約27億元左右。

注:1)2021年8月,東方日升出售持有的江蘇斯威克52.49%的股權(quán),此后不再擁有對江蘇斯威克的控制權(quán),光伏電池封裝膠膜不再為公司未來主要產(chǎn)品;2)海優(yōu)新材、賽務(wù)技術(shù)2022年上半年光伏膠膜營收為依據(jù)2021年該業(yè)務(wù)占比測算得到。

行業(yè)發(fā)展前景及趨勢預測

1、全球/中國光伏裝機容量增長預測

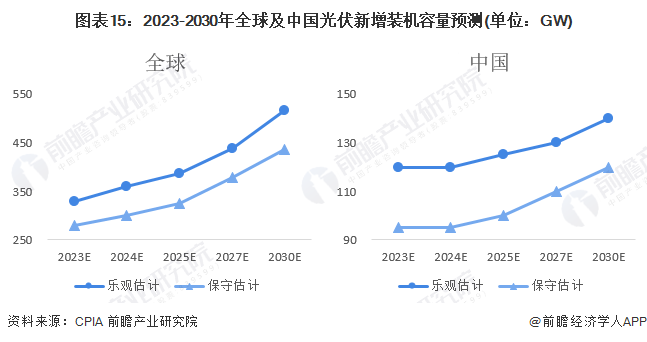

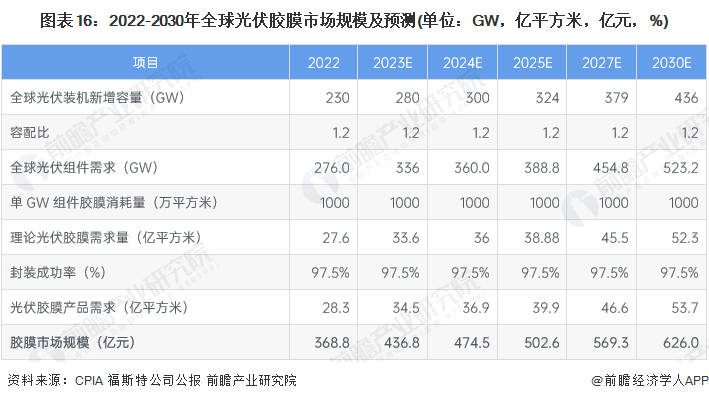

根據(jù)《中國光伏產(chǎn)業(yè)發(fā)展路線圖(2022-2023年)》,2022年,全球光伏新增裝機初步統(tǒng)計達到230GW;其中,國內(nèi)光伏新增裝機87.41GW,同比增加59.3%。2023年全球新增光伏裝機將在280-330GW之間,中國新增光伏裝機在95-120GW之間;到2030年,全球新增光伏裝機將在436-516GW之間,中國新增光伏裝機在120-140GW之間。

2、光伏膠膜行業(yè)市場規(guī)模預測

雖然隨著組件功率逐步提升,單GW組件對膠膜需求量逐漸被攤薄,但由于全球新增光伏裝機量帶動膠膜需求高速增長,預計到2030年全球光伏膠膜需求量超過50億平方米。此外,未來新增光伏級EVA粒子和POE粒子產(chǎn)能釋放,膠膜粒子國產(chǎn)化率將逐步提高,膠膜市場價格預計將緩慢下降,據(jù)測算到2030年全球光伏膠膜市場規(guī)模將達626億元。

注:上圖全球新增裝機容量為保守估計情況。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國光伏膠膜(光伏封裝膠膜)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、專精特新小巨人申報、十五五規(guī)劃等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光伏膠膜行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來光伏膠膜行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對光伏膠膜行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT