2023年中國超市行業市場現狀及競爭格局分析 規模增速整體呈放緩態勢【組圖】

行業主要上市公司:高鑫零售(06808)、永輝超市(601933)、家家悅(603708)、紅旗連鎖(002697)等

本文核心數據:超市行業競爭格局、市場規模

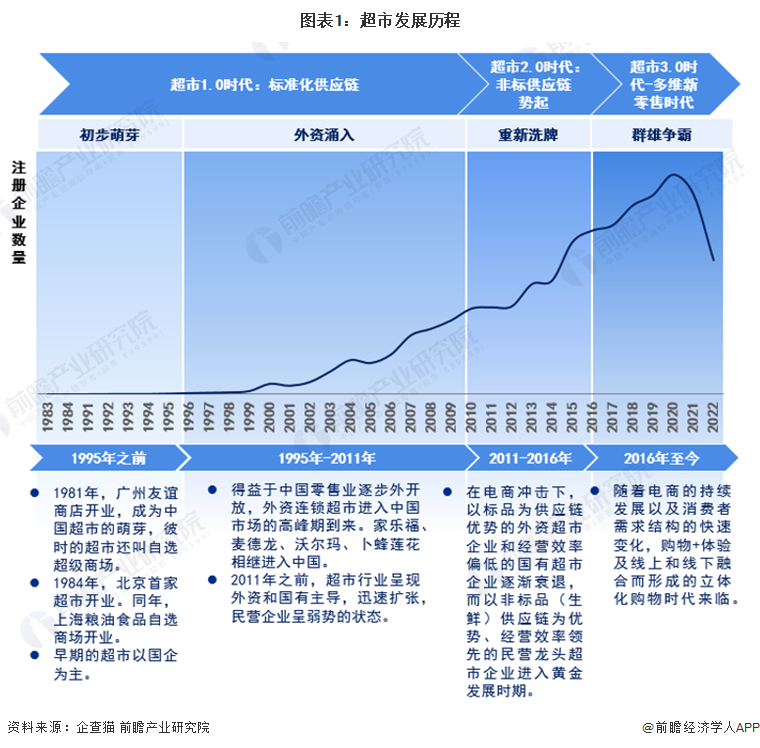

超市行業發展歷程

中國超市發展受到市場參與者、供應鏈變革史和消費者行演進的推動,主要經歷了從傳統標準化到非標供應鏈再到多渠道供應三個大階段、四個小階段。1995年以前,我國超市行業處于起步階段;1995-2011年,是傳統超市的黃金時期;在2011年前后中國電商行業發展進入頂峰時期,以非標品(生鮮)供應鏈為優勢、經營效率領先的民營龍頭超市企業進入黃金發展時期;現今,隨著電商的持續發展以及消費者需求結構的快速變化,對產品和服務的差異化和便利性需求更強,購物+體驗及線上和線下融合的立體化新零售時代來臨。大潤發、永輝等傳統超商擁抱互聯網,選擇強強聯合,新超市業態不斷涌現。

超市行業市場規模

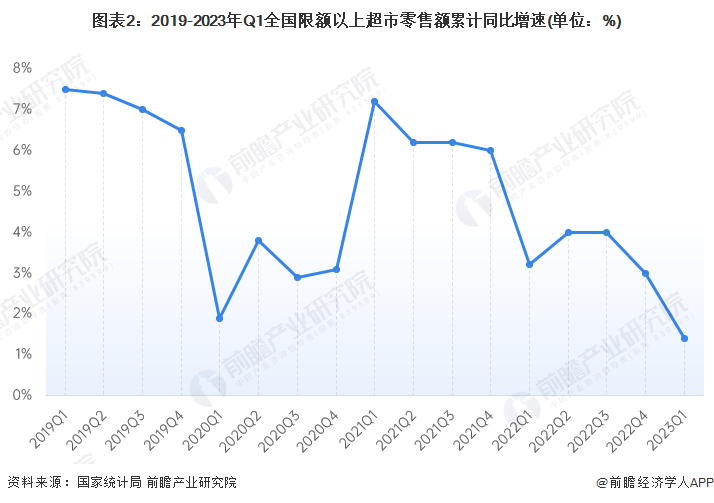

我國超市零售額累計同比增速呈波動態勢,從2021年開始增速整體呈放緩態勢。據國家統計局數據,按零售業態分,2021年限額以上零售業單位中的超市零售額比上年增長6.0%;2022年,限額以上零售業單位中的超市零售額比上年增長3.0%;2023年第一季度超市零售額同比增速為1.4%。

根據Euromonitor 數據,2010年之后超市的增速有所放慢,但仍保持正增長。2021年我國超市及大賣場行業規模為3.09萬億元,2016-2021年CAGR為2.1%。初步測算2022年超市行業銷售規模在3.15萬億元左右。

超市行業競爭格局

2021年中國超市百強中排名前十的分別是沃爾瑪、永輝超市、高鑫零售、華潤萬家、物美集團聯華超市、家家悅、中百集團、家樂福和步步高。前三強企業占中國超市行業市場規模的32.9%。據Euromonitor,永輝超市在我國連鎖大賣場行業中的市場份額從2012年的3.9%提升至2021年的11.0%,是CR5企業中份額提升幅度最高的企業。

注:中國超市百強數據為中國連鎖經營協會于2022年7月發布,截至2023年4月,協會尚未發布2022年榜單,上圖為2021年數據。

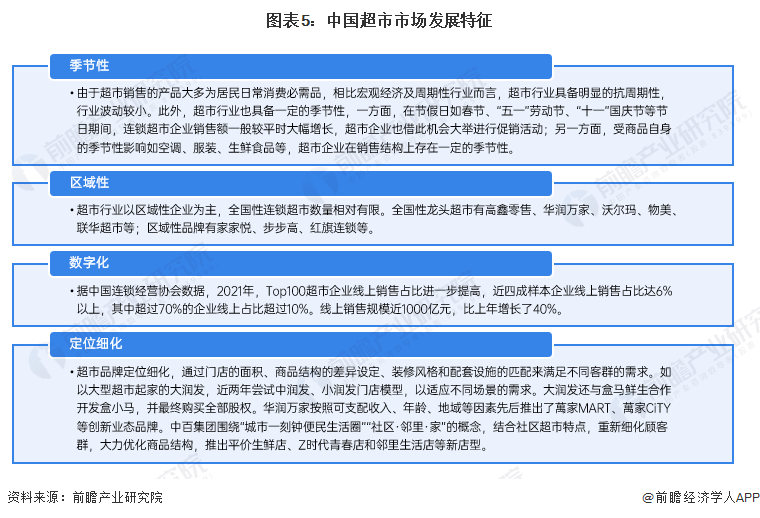

超市行業市場發展特征

總體來看,我國超市行業呈現出一定季節性和區域性;且隨著時代發展,呈現出數字化、定位細化的發展特點:

以上數據來源于前瞻產業研究院《中國超市行業商業模式與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對超市行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來超市行業發展軌跡及實踐經驗,對超市行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT