預見2023:《2023年中國海運行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中遠海控(601919)、招商輪船(601872)、中遠海能(600026)、中遠海發(601866)、中谷物流(603565)、招商南油(601975)、中遠海特(600428)、海峽股份(002320)、寧波遠洋(601022)、安通控股(600179)、海通發展(603162)、興通股份(603209)、寧波海運(600798)、盛航股份(001205)、長航鳳凰(000520)、渤海輪渡(603167)等。

本文核心數據:中國海運行業上市企業營業收入;中國海運行業利潤總額

行業概況

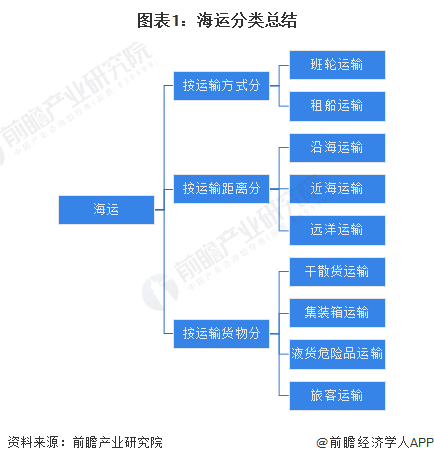

1、海運定義及分類

海運指的是海上運輸,是使用船舶通過海上航道在不同國家和地區的港口之間運送貨物的一種方式,是國際貿易中最主要的運輸方式。海上運輸主要有兩種方式,即班輪運輸和租船運輸;按運輸距離分類,海運具體又可分為沿海運輸、近海運輸和遠洋運輸;按運輸貨物可分為干散貨、集裝箱、液貨危險品和旅客運輸。

2、產業鏈剖析

中國海運產業的上游包括船舶與集裝箱等運輸設備的設計、制造、維修,大宗商品的生產,以及運輸所需的物料備件的制造;中游包括船舶和港口的運營、航次管理與航線開拓、安全管理、船員管理、相關設施租賃等領域;下游則主要是有貿易與運輸需求的企業。

從海運行業上中下游產業鏈參與企業來看,上游企業包括中遠海運重工有限公司、中國船舶集團有限公司、中船海洋與防務裝備股份有限公司、江南造船(集團)有限責任公司、江蘇揚子江船廠有限公司、武漢船用機械有限責任公司、大連船舶重工集團有限公司等船舶及相關設施設備制造企業,以及中集集團等集裝箱制造企業;中國水運產業中游的企業則有中遠海運特種運輸股份有限公司、招商局能源運輸股份有限公司、南京盛航海運股份有限公司、長航鳳凰股份有限公司等。

行業發展歷程

1949年10月1日,“海遼”輪升起五星紅旗,標志著新中國海運事業的開始。近幾十年來,中國海運行業自20世紀50年代發展至今已經經歷70余年的歷史。目前,我國海運行業已形成完整、合理的產業體系,整體來看中國海運發展歷程可概括為以下五個階段:

行業政策背景

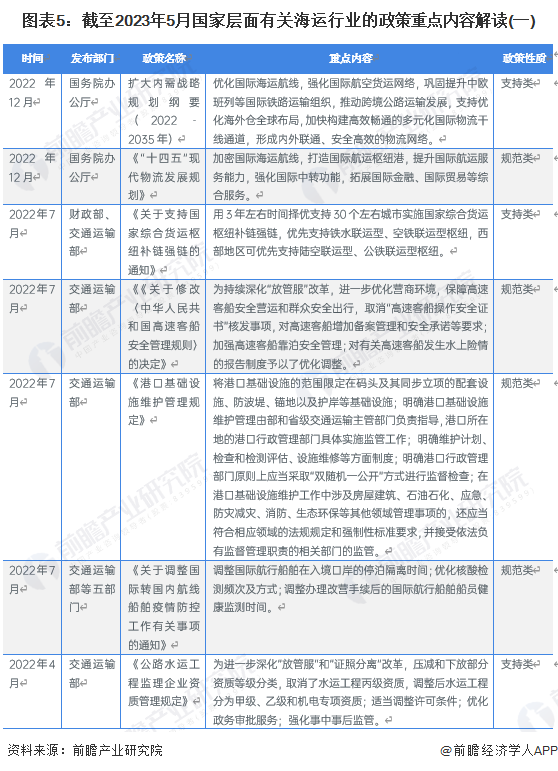

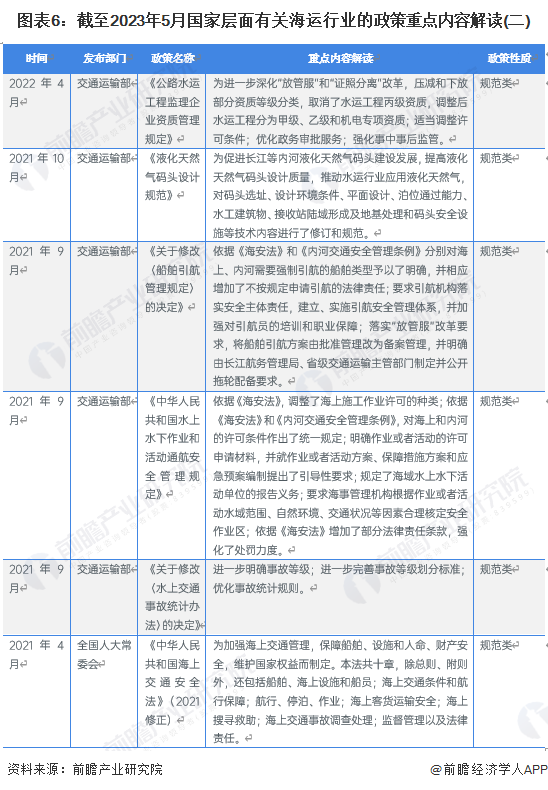

“十四五”時期,我國海運行業要緊緊圍繞“立足新發展階段、貫徹新發展理念、構建新發展格局”要求,對標“四個一流”,以國家高等級航道和主要港口為主體,重點在“補齊短板、促進融合、提升服務、強化創新、綠色轉型、深化改革”上下功夫。截至2023年5月我國海運行業重點政策如下:

行業發展現狀

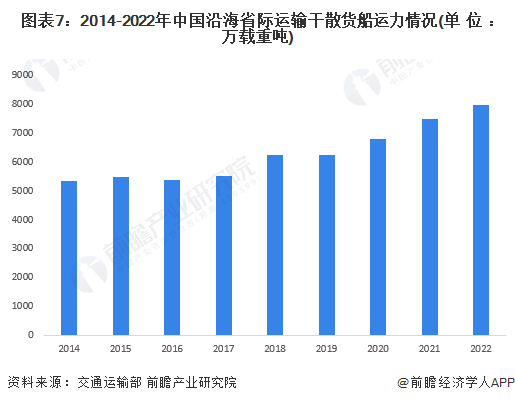

海運行業運輸貨物可分為干散貨運輸、集裝箱運輸、液體和危險化學品運輸等。其中干散貨運輸是全球貿易的重要組成部分,干散貨航運經過長期的發展已經形成了一個規模龐大、參與者眾多、機制健全的完全競爭市場,其發展水平影響著全球貿易,2022年中國沿海省際干散貨運輸船舶(萬噸以上,不含重大件船、多用途船等普通貨船,下同)共計2427艘,較2021年增加了192艘。隨著中國沿海省際運輸干散貨船數量的增加,運力也隨之增加,2022年中國沿海省際運輸干散貨船運力達7982.4萬載重噸,較2021年增加了488.4萬載重噸。

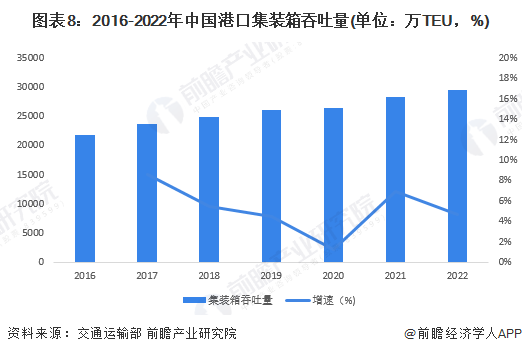

從集裝箱運輸情況來看,2016-2022年,中國港口集裝箱吞吐量不斷上升。2022年,中國集裝箱港口吞吐量為2.96億標箱,同比增長4.7%。

液體與危化品運輸方面,受上半年特別是三月起受國際油價暴漲、新冠疫情和煉油廠傳統檢修季等因素影響,運輸需求減弱,下半年隨著油價企穩、煉廠總體負荷逐步回升,運輸需求陸續恢復,全年運輸量有所增加。從原油和成品油運輸來看,2022年全年沿海原油運量完成9100萬噸,同比增長18.2%,成品油運量完成8500萬噸,同比增長4.9%。

行業競爭格局

1、中國海運企業競爭格局

從我國五大海運集團旗下的上市公司運力/運量情況來看,截至2022年底,招商輪船在運力與運量方面保持領先,分別為3744.69萬載重噸與21668.75萬噸;其次是中遠海運,運力與運量分別為2334萬載重噸與17436萬噸。

注:1)統計的企業為公布相關產能/產量數據的上市企業,未公布具體產能/產量數據的上市企業未納入統計中。

2、中國海運區域競爭格局

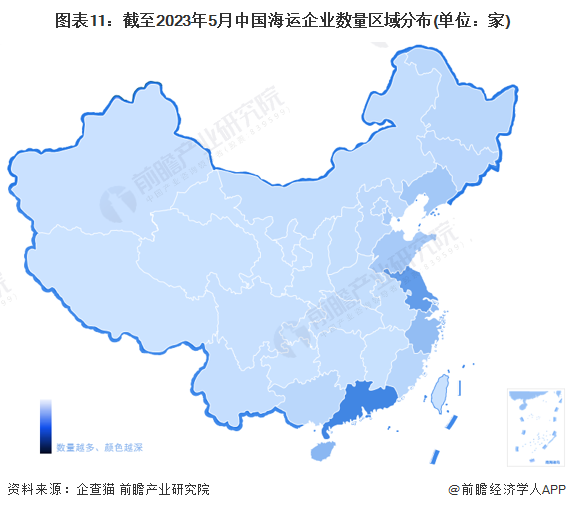

根據中國企業數據庫企查貓,從企查貓以“海運”為關鍵詞進行精確搜索,得到海運企業區域分布。從海運企業地區分布上來看,目前中國海運企業主要分布在東南沿海地區,特別以廣東和江蘇為代表。截至2023年5月4日,廣東共有相關海運企業數1.5萬家,江蘇則有1.2萬家。

注:企查貓數據截止到2023年5月4日

行業發展前景及趨勢預測

近年來,隨著全球經濟放緩、“歐佩克+”減產政策、地緣政治形勢等事件的沖擊,海運市場仍存在較多不確定性。根據交通運輸部《2022年水路運輸市場發展情況》,預計2023年全球干散貨海運量低速增長;全球油輪運輸需求繼續反彈,運力訂單及交付狀況仍處于相對較低水平;集裝箱運輸市場供需基本面轉弱,市場運價面臨下行壓力。通脹壓力、地緣政治風險、疫情等仍會對全球經濟帶來下行風險,海運市場仍存在一定不確定性。

更多本行業研究分析詳見前瞻產業研究院《中國水運行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水運行業發展軌跡及實踐經驗,對水運行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT