預(yù)見2023:《2023年中國3D打印材料行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:主要有楚江新材(002171.SZ);安泰科技(000969.SZ);有研粉材(688456.SH);銀禧科技(300221.SZ);鉑力特(688333.SH);銀邦股份(300337.SZ);悅安新材(688786.SH)等

本文核心數(shù)據(jù):市場規(guī)模、競爭格局、產(chǎn)銷規(guī)模

行業(yè)概況

1、定義

可用作3D打印材料的產(chǎn)品眾多,主要包括非金屬類、金屬類、復(fù)合類材料等。

2、產(chǎn)業(yè)鏈剖析:中游產(chǎn)品類型豐富

我國3D打印材料行業(yè)上游主要為基礎(chǔ)材料開采、冶煉、加工企業(yè),包括有色金屬冶煉、橡膠加工、塑料加工等;中游為3D打印材料加工制造企業(yè),分為金屬材料、非金屬材料和復(fù)合材料三大板塊;下游應(yīng)用包括醫(yī)療健康、航空航天、建筑材料以及汽車等領(lǐng)域。

從產(chǎn)業(yè)鏈生態(tài)圖譜來看,上游環(huán)節(jié)相關(guān)企業(yè)有寶鋼集團(tuán)(有色金屬)、海南橡膠(橡膠加工)和寶碩型材(塑料加工);中游相關(guān)企業(yè)有悅安新材(金屬材料)、華曙高科(非金屬材料)以及銀邦股份(復(fù)合材料);下游主要應(yīng)用在寶馬(汽車)、邁瑞醫(yī)療(醫(yī)療健康)等領(lǐng)域的企業(yè)。

行業(yè)發(fā)展歷程

我國3D打印材料行業(yè)的發(fā)展,與金屬和聚合物等材料的發(fā)展息息相關(guān)。我國冶金發(fā)展歷史悠久,遠(yuǎn)古時期便開始鑄鐵;到19世紀(jì)中葉,開始采用熔鑄發(fā)冶煉金屬粉末;20世紀(jì)中后期,我國3D打印材料行業(yè)進(jìn)入起步階段,聚合物的類型開始多樣化生產(chǎn),金屬粉末也在工業(yè)中運用,有色金屬工業(yè)體系初步建立;歷經(jīng)21世紀(jì)初的快速發(fā)展,目前我國3D打印材料行業(yè)正邁入高質(zhì)量發(fā)展階段。

行業(yè)政策背景

我國3D打印材料行業(yè)的政策規(guī)劃主要涉及新材料產(chǎn)業(yè)發(fā)展,行業(yè)綠色化發(fā)展等方面,具體匯總?cè)缦拢?/p>

產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、國內(nèi)企業(yè)部分材料技術(shù)水平可比肩國際龍頭

依據(jù)鉑力特招股說明書,其生產(chǎn)的鈦合金粉末相關(guān)技術(shù)指標(biāo)與德國TLS的鈦合金粉末基本相當(dāng)。反映國內(nèi)3D打印材料金屬材料已經(jīng)達(dá)到出口標(biāo)準(zhǔn),在國內(nèi)國際均具有競爭力。

依據(jù)華曙高科招股說明書(申報稿),其生產(chǎn)的高分子粉末與同行業(yè)可比上市公司同類產(chǎn)品對比,熱變形溫度、拉伸強度、拉伸模量、彎曲強度和彎曲模量等關(guān)鍵性能指標(biāo)相近,處于國際先進(jìn)水平,斷裂伸長率優(yōu)于同類產(chǎn)品,達(dá)到國際領(lǐng)先水平。

整體來看,我國3D打印材料發(fā)展迅速,國內(nèi)外產(chǎn)品在特定領(lǐng)域如鈦合金粉末和高分子粉末等,達(dá)到一致水平,甚至國內(nèi)企業(yè)擁有領(lǐng)先優(yōu)勢。

2、3D打印材料行業(yè)上市企業(yè)產(chǎn)銷規(guī)模增速明顯

2021年,我國金屬和非金屬3D打印材料主要企業(yè)的產(chǎn)量呈上升趨勢。2020年受到疫情的影響,主要企業(yè)的產(chǎn)量有所縮減,但銀邦股份和華曙高科仍保持產(chǎn)量的遞增。2021年,有關(guān)3D打印材料產(chǎn)量增幅最高的是悅安新材,最高達(dá)到90.8%。

2021年,我國3D打印材料行業(yè)主要企業(yè)銷量規(guī)模整體呈正增長,其中漲幅最高額度為悅安新材的金屬注射成型喂料,達(dá)到107.5%,主要系2020年降幅較大。整體來看,銀邦股份、華曙高科是產(chǎn)品實現(xiàn)兩年正增長的兩家企業(yè)。

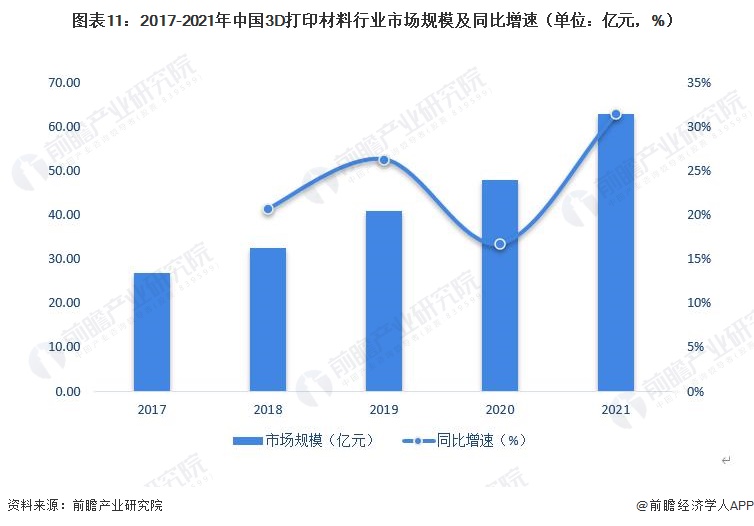

3、3D打印材料行業(yè)市場規(guī)模增幅超30%

3D打印材料行業(yè)是3D打印產(chǎn)業(yè)的重要基礎(chǔ),依據(jù)CCID數(shù)據(jù),2017年以來,3D打印材料市場規(guī)模占3D打印產(chǎn)業(yè)總規(guī)模的總比重在20%-30%之間。2017-2021年,我國3D打印材料行業(yè)市場規(guī)模逐年遞增,且在2021年的同比增幅達(dá)到31.37%,為歷年來最高增幅,實現(xiàn)重大跨越。

行業(yè)競爭格局

1、區(qū)域競爭格局

根據(jù)企查貓查詢數(shù)據(jù)顯示,目前中國3D打印材料注冊企業(yè)主要分布在廣東省。其次為山東、江蘇等沿海城市;陜西省的3D打印材料企業(yè)數(shù)量亦較多。

注:顏色越深代表企業(yè)數(shù)量越多;數(shù)據(jù)截至2023年3月14日。

從3D打印材料產(chǎn)業(yè)上市公司的地區(qū)分布來看,北京市3D打印材料產(chǎn)業(yè)的上市企業(yè)數(shù)量最多,其中不乏安泰科技(000969.SZ)、有研粉材(688456.SH)等中游環(huán)節(jié)優(yōu)勢企業(yè)。上海和廣東兩地的3D打印材料產(chǎn)業(yè)的上市企業(yè)數(shù)量亦較多,前者有中洲特材(300963.SZ)等中游環(huán)節(jié)優(yōu)勢企業(yè),后者有銀禧科技(300221.SZ)等中游上市企業(yè)。

注:顏色越深代表數(shù)量越多。

2、企業(yè)競爭格局

目前國內(nèi)主要3D打印材料上市企業(yè)對于業(yè)務(wù)的統(tǒng)計口徑不一,多數(shù)大型企業(yè)尚未有針對3D打印材料業(yè)務(wù)的統(tǒng)計口徑披露,故整合與3D打印材料業(yè)務(wù)相關(guān)的上市企業(yè),按照披露口徑材料業(yè)務(wù)或3D打印材料業(yè)務(wù)(如有)2021年營收進(jìn)行統(tǒng)計。數(shù)據(jù)顯示,楚江新材(002171.SZ)的金屬材料營收規(guī)模位于行業(yè)領(lǐng)先地位。

注:因財報披露口徑不一,故楚江新材等大型金屬、塑料等材料生產(chǎn)企業(yè)的數(shù)據(jù)偏大。

行業(yè)發(fā)展前景及趨勢預(yù)測

1、行業(yè)加速發(fā)展,關(guān)鍵原料替代進(jìn)程加快

隨著我國國產(chǎn)化推進(jìn)加快,標(biāo)準(zhǔn)化體系建設(shè)逐漸完善,未來我國3D打印材料行業(yè)趨勢如下:

2、未來3D打印材料行業(yè)市場規(guī)模破300元

隨著3D打印材料行業(yè)持續(xù)增長,預(yù)計未來幾年產(chǎn)業(yè)增長動力將由以3D打印設(shè)備為主向設(shè)備和材料雙驅(qū)動轉(zhuǎn)變,3D打印材料需求量將較快增長。2028年中國3D打印材料行業(yè)規(guī)模或?qū)⑼黄?00億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國3D打印材料行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、專精特新小巨人申報、十五五規(guī)劃等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對3D打印材料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來3D打印材料行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對3D打印材料行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT