【行業深度】洞察2023:中國水運行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

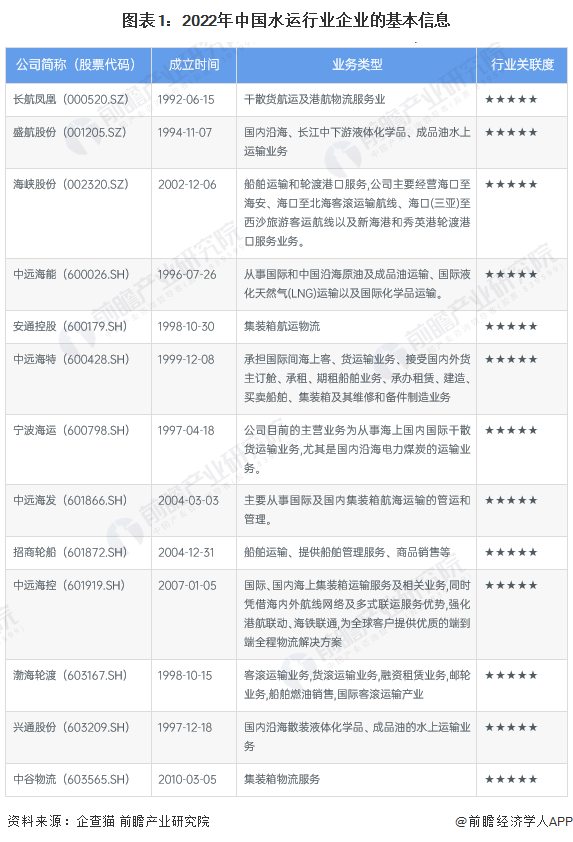

水運行業主要上市公司:長航鳳凰(000520.SZ)、盛航股份(001205.SZ)、海峽股份(002320.SZ)、中遠海能(600026.SH)、安通控股(600179.SH)、中遠海特(600428.SH)、寧波海運(600798.SH)、中遠海發(601866.SH)、招商輪船(601872.SH)、中遠海控(601919.SH)、渤海輪渡(603167.SH)、興通股份(603209.SH)、中谷物流(603565.SH)等

本文核心數據:中國水運企業競爭梯隊、中國水運企業市場份額、中國水運企業區域綜合競爭

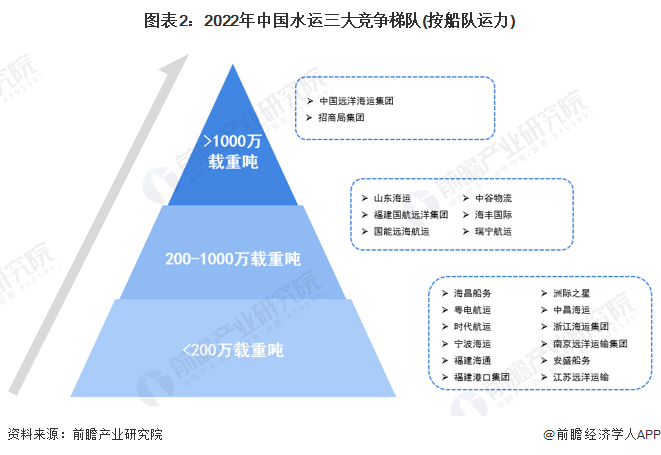

中國水運行業競爭梯隊

目前,我國水運行業的上市企業主要包括:長航鳳凰(000520.SZ)、盛航股份(001205.SZ)、海峽股份(002320.SZ)、中遠海能(600026.SH)、安通控股(600179.SH)、中遠海特(600428.SH)、寧波海運(600798.SH)、中遠海發(601866.SH)、招商輪船(601872.SH)、中遠海控(601919.SH)、渤海輪渡(603167.SH)、興通股份(603209.SH)、中谷物流(603565.SH)。

水運行業依據企業的船隊運力劃分,可分為3個競爭梯隊。其中,船隊運力大于1000萬載重噸的企業有中國遠洋海運集團、招商局集團;船隊運力在200-1000萬載重噸之間的企業有山東海運、福建國航遠洋集團、國能遠海航云、中谷物流等;其余企業的船隊運力在200萬載重噸以下。

中國水運行業市場份額

從市場份額來看,目前中國核電行業四大龍頭企業分別是中遠海控、中遠海發、招商輪船和中遠海能。2021年,按在銷售收入來看,中遠海控的市場份額遠高于其他企業,達75.14%;中遠海發、招商輪船和中遠海能的市場份額分別為8.37%、5.50%和2.86%。

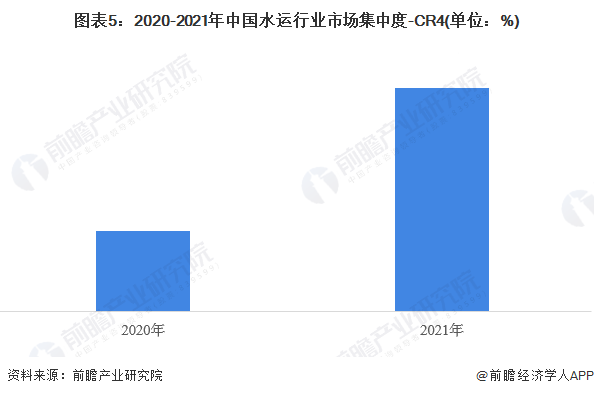

中國水運行業市場集中度

2021年,國內水運行業CR4為89.01%,較2020年提升了0.23個百分點,市場結構為寡占Ⅰ型(CR4≥85%),表明市場集中度極高,企業對市場有較強控制力。

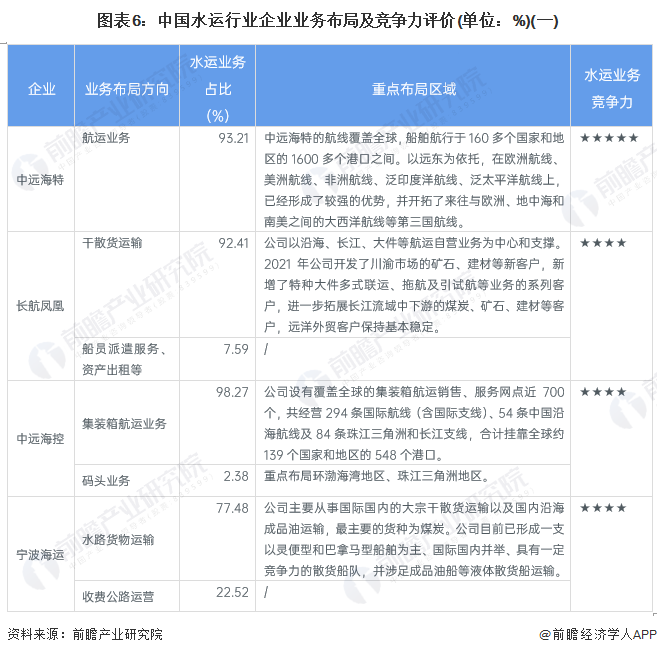

中國水運行業企業布局及競爭力評價

水運行業的上市公司中,中遠海特的航線覆蓋全球,船舶航行于160多個國家和地區的1600多個港口之間;長航鳳凰以沿海、長江、大件等干散貨運輸業務為中心和支撐;寧波海運同樣以干散貨運輸為主,開始涉足成品油運輸;盛航股份主要從事國內沿海、長江中下游液體化學品、成品油運輸;中遠海控重點布局集裝箱運輸,設有覆蓋全球的集裝箱航運銷售、服務網點近700個,共經營294條國際航線、54條中國沿海航線;中遠海發依托中遠海運集團的全球運輸網絡,為客戶提供全球港口交箱的增值服務。

從企業水運業務的競爭力來看,招商輪船、中遠海特的競爭力排名較強;其次是寧波海運、長航鳳凰,也屬于領先的水運企業。

中國水運行業競爭狀態總結

從五力競爭模型角度分析,因水運所需的船舶、集裝箱等核心裝備專用性較強、供應市場較為集中,同時需求缺口較大,導致供應商具備較強的議價能力;由于全球各地防疫政策、船員換班及短缺、天氣影響、蘇伊士運河擁堵等因素的影響,航線和港口普遍面臨擁堵,使得航運端運力投放和使用效率受到顯著抑制,同時水運服務差異化程度較高、供應商集中度較高,導致水運行業消費者的議價能力是較弱的;由于我國水運行業已邁入規模化發展階段,同時現有企業對關鍵資源具備較高控制力,水運行業潛在進入者威脅是較小的;水路運輸在運輸成本、載重能力、遠距離運輸方面占據較大的優勢,其他運輸方式并不能完全替代水路運輸;由于當前水運存在較高的進入和退出門檻,同時現有企業市場集中度較高,運力供不應求,行業整體競爭程度是較低的。

以上數據參考前瞻產業研究院《中國水運行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水運行業發展軌跡及實踐經驗,對水運行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT