預見2023:《2023年中國短視頻行業全景圖譜》(附市場規模、競爭格局和發展前景等)

短視頻行業主要上市公司:快手(01024.HK)、騰訊(00700.HK)、百度(09888.HK)、bilibili(09626.HK)等

本文核心數據:短視頻行業用戶規模;短視頻行業市場規模;MCN機構數量;短視頻廣告收入

行業概況

1、定義:短片視頻

短視頻即短片視頻,是一種互聯網內容傳播方式,一般是在互聯網新媒體上傳播的時長在5分鐘以內的視頻。短視頻內容融合了技能分享、幽默搞怪、時尚潮流、社會熱點、街頭采訪、公益教育、廣告創意、商業定制等主題。由于內容較短,可以單獨成片,也可以成為系列欄目。

短視頻產品可分為綜合類短視頻、聚合類短視頻和工具類短視頻。綜合類短視頻一般指的是具有社交屬性、視頻拍攝、購物等多種功能的短視頻平臺,代表性產品有抖音、快手等;聚合類短視頻主打特定領域的短視頻平臺,如梨視頻、西瓜視頻等;工具類短視頻指的是以視頻剪輯功能為主的短視頻平臺,如FaceU、剪萌等。

2、產業鏈剖析:產業鏈清晰

中國短視頻行業產業鏈主要包括上游內容生產方、中游內容分發方和下游用戶終端。上游內容生產方主要分為UGC(用戶生產內容)、PGC(專業生產內容)和PUGC(網紅/明星生產內容)三大類;中游內容分發方包括短視頻平臺、社交平臺、新聞資訊平臺、電商平臺、垂直平臺、直播平臺和傳統視頻平臺等。此外,產業鏈參與主體還包括基礎支持方(如服務器提供商、電信運營商、技術運營商等)、廣告商和監管部門等。

目前,短視頻上游內容生產方主要包括博納影業、正午陽光、五元文化、大禹網絡、新片場、青藤文化、薇龍文化等。短視頻內容分發參與者眾多,移動短視頻APP有抖音、快手、騰訊微視、西瓜視頻、好看視頻、梨視頻、微信視頻號、央視頻等;內容分發平臺主要有社交類應用如微信、QQ、新浪微博、小紅書,資訊類平臺如知乎、今日頭條,此外,傳統視頻平臺也涵蓋短視頻內容分發,如騰訊視頻、優酷視頻、嗶哩嗶哩等。短視頻基礎支持方主要包括阿里云、騰訊云、華為云、百度智能云、中國聯通、中國移動、中國電信和中國廣電。

行業發展歷程:“兩強”格局形成,行業步入穩定期

短視頻行業萌芽于2011年,快手、微視、美拍等都是早期的參與者,之后在智能手機、移動互聯網、4G技術的發展推動下,行業快速發展。2016年抖音橫空出世,強大的算法推薦機制向用戶精準提供了大量優質的短視頻內容,廣告變現規模迅速增長。近年來,短視頻行業已形成抖音+快手的“兩強”競爭格局。由于內容視頻化的趨勢加深,微信、微博、小紅書等社交平臺也加入了短視頻功能,進一步增強了短視頻的滲透率。

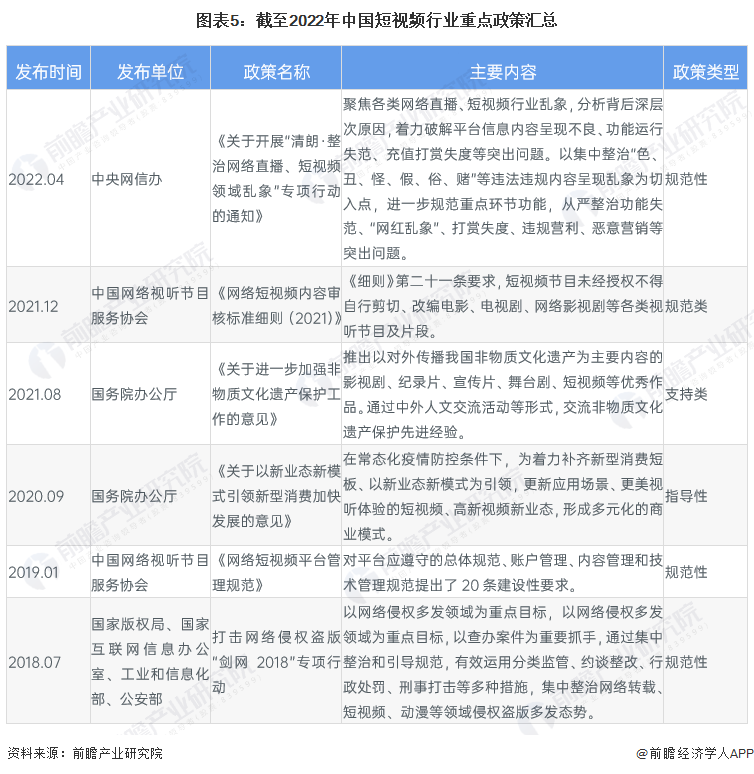

行業政策背景:聚焦行業亂象,加強行業監管

在我國短視頻用戶群體逐漸增長的大背景下,短視頻準入門檻低、自我審查機制少等因素造就了大量的低俗內容、虛假內容泛濫、內容抄襲的問題逐漸暴露。為此,我國加緊對短視頻行業進行監管。

近年來,政府各部門發布了一系列的政策法規以推動國內短視頻行業及其他相關視頻行業健康、有序的發展,相關的政策法規及主要內容如下表所示:

上游內容生產方:三大類內容生產者(UGC、PGC和PUGC)

目前,短視頻行業內容生產方包括UGC(用戶生產內容)、PGC(專業生產內容)和PUGC(網紅/明星生產內容)三大類。

UGC生產者為非專業的普通用戶,該類群體成本低、制作簡單,因此也基本沒有門檻,具有強社交屬性特點。UGC生產者內容制作主要以表達個性自我為主,一般制作時長在15秒以下,代表性平臺有抖音、快手和美拍等。

PGC生產者為專業機構,其相較于其它兩類生產方生產成本、專業度和技術要求均較高,具有強媒體屬性特點,制作短視頻時長在2-5分鐘,一般通過海量優質內容吸引用戶的關注和互動,一般這類人群活躍在西瓜視頻、梨視頻、好看視頻等短視頻平臺。

PUGC生產者指的是擁有粉絲基礎或擁有某一領域專業知識的KOL,這類生產者成本較低,主要依賴流量盈利,兼具社交屬性和媒體屬性。一般這類內容生產者制作視頻時長在1分鐘左右,主要以故事情節作為視頻的亮點。快手、抖音、抖音火山版等多為這類人群的首選短視頻制作平臺。

下游泛內容平臺:數目眾多,類型豐富

發展至今,我國已經形成了各種類型的泛內容平臺,包括社交平臺、資訊平臺、電商平臺、傳統視頻平臺、直播平臺、垂直平臺等。社交平臺有微博、微信等;代表性資訊平臺則有頭條、網易、騰訊新聞等;電商平臺有淘寶、京東、小紅書等;傳統視頻平臺有愛奇藝、騰訊視頻、優酷等。

行業發展現狀

1、用戶規模:規模增勢穩定,用戶粘性增強

短視頻時長短、內容集中、表現力強,契合了碎片化的觀看習慣,深入滲透至大眾日常生活。同時,短視頻滿足了個性化、視頻化的表達意愿和分享需求,越來越多的用戶群體拍攝/上傳短視頻。

CNNIC發布的最新數據顯示,2018-2021年,我國短視頻用戶規模持續增長。2020年第一季度疫情“宅家”使得短視頻用戶規模強勢增長,2020年第一季度短視頻用戶規模較2019年短視頻用戶規模增長19.29%。2020年,我國短視頻用戶規模已經達到8.73億人。截至2021年12月,中國短視頻用戶規模達到9.34億人,較2020年同期增長6080萬人,年增長率為6.99%。

短視頻用戶使用率持續提升。2019年后短視頻的用戶使用率增長明顯,一直保持在85%以上;2021年,中國短視頻用戶使用率升至90.5%。

注:使用率=短視頻用戶規模/網民用戶規模。

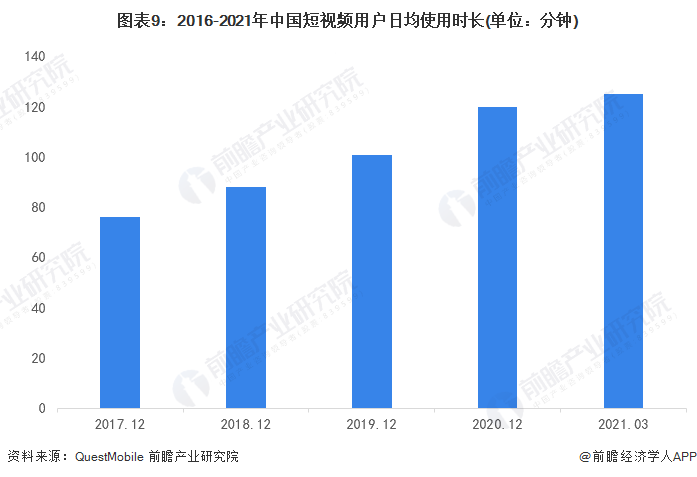

與此同時,用戶使用短視頻的時長也在不斷增加。從人均單日使用時長來看,中國短視頻人均單日使用時長持續增長,據中國網絡視聽節目服務協會數據顯示,截至2021年3月,中國短視頻人均單日使用時長為125分鐘,較2020年12月底增加了5分鐘,短視頻用戶粘性持續提升。截至2021年12月,短視頻用戶使用總時長占比達25.7%,反超即時通訊,成為占據人們網絡時間最長的領域,增長勢頭迅猛。

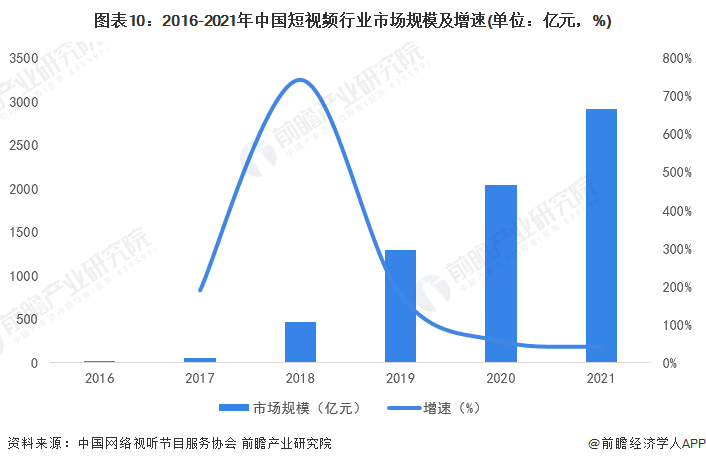

2、市場規模:行業蓬勃發展,實現超高速增長

在用戶規模和使用時長不斷增長的同時,我國各短視頻平臺也在積極探索更多元化和更深層次的商業變現模式,短視頻行業蓬勃發展,市場規模超高速增長。根據中國網絡視聽節目服務協會發布的數據,2021年我國短視頻行業市場規模達2916.4億元,同比增長42.17%。

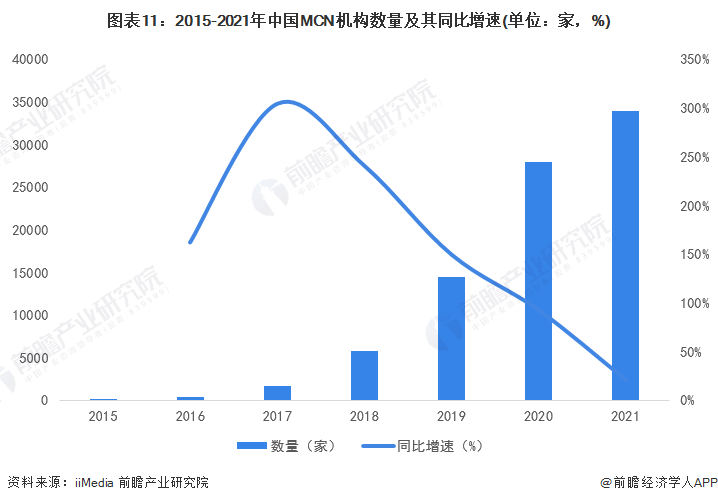

3、MCN機構:2021年超過34000家

根據iiMedia公布的數據,近年中國MCN市場呈現爆發式增長,2021年中國MCN機構數量達到34000家。隨著在線直播行業發展愈發成熟,主播能力、流量運營等均需要專業化管理,以孵化網紅主播為主要業務的MCN機構隨著直播行業繁榮而得到發展機遇,屬于受在線直播影響而爆發的產業關聯領域。

4、行業出海:Tik Tok成為2021年全球訪問量最大的互聯網站點

早在2014年,由杭州趣維科技有限公司開發的小影(Viva Video),以及由上海影卓信息科技有限公司開發的樂秀(Video Show),就從視頻剪輯工具切入主攻海外市場。2016年底,快手開始嘗試國際化,推出快手海外版Kwai;2017年5月,字節跳動也開始出海,在海外上線抖音國際版的Tik Tok,并把重心放在東南亞和日韓市場。2017年11月,2017年11月,字節跳動收購美國短視頻分享平臺Musical.ly并與Tik Tok整合。2018年,字節跳動與阿里巴巴同時推出印度本土語言社交產品Helo和VMate。

2020年4月,快手在海外上線SnackVideo,同時于2020年5月在美國上線Zynn。2021年8月,快手對海外業務進行了組織和戰略的大調整:將Kwai中東、Kwai拉美和東南亞市場的SnackVideo合并為Kwai一款產品,形態與頁面設計幾乎和國內主站保持一致。TikTok方面宣布,截至2021年9月,該平臺在世界各地的月活躍用戶數達到10億。據Cloudflare數據,TikTok是2021年全球訪問量最大的互聯網站點,已經超過了谷歌。

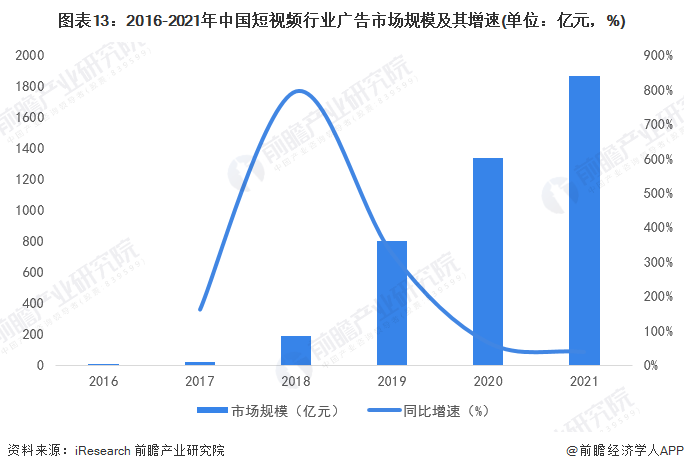

5、廣告收入:短視頻行業主要收入來源,增速放緩

目前,我國短視頻行業收入主要來源于廣告收入、電商傭金、直播分成和游戲等。廣告收入分為來自信息流廣告的收入、來自開屏廣告的收入和來自自助化商業開放平臺的收入。電商傭金收入則分為自有電商和第三方平臺傭金分成,一般抖音抽成2-10%,快手抽成5%。直播分成一般比例在30%-50%。

iResearch數據顯示,2020年我國短視頻平臺廣告收入增速降至67%,總規模達到1336億元。從需求側來看,短視頻廣告仍為各大廣告主的投放重點,平臺不斷優化的內容生態持續拉升整體用戶量和用戶粘性,成為廣告主營銷增長的肥沃土壤。整體來看,頭部平臺也在持續探索更多商業化可能,在廣告形式方面逐步開放直播廣告、搜索廣告等。經初步核算,2021年中國短視頻行業廣告市場規模超過1800億元。

行業競爭格局

1、區域競爭:MCN機構多分布在一線/新一線城市,北京最多

自2017年起,中國MCN產業出現了爆發式增長。目前,中國MCN產業主要有七種業態,以內容生產和運營業態為基礎內核,其他五大業態——營銷業態、電商業態、經紀業態、社群/知識付費業態和IP授權業態作為變現外延,組合式謀求差異化發展。

近年來,MCN機構在中國遍地開花。數據顯示,2021年中國MCN機構多分布在一線/新一線城市。其中,北京占比最大,達22.3%,其次是廣東和上海,分別為19.0%和10.5%。綜合來看,除了具有首都特性的北京市外,MCN企業大多分布在我國東部沿海地區,大部分集中在經濟較為發達的省市。

注:以上數據來源于克勞銳2022年MCN機構生存狀況調查,調研周期為2022年1-3月,總樣本量N=600。

2、企業競爭:競爭格局穩定,平臺派系百花齊放

作為主流的互聯網應用,短視頻行業市場競爭格局相對穩定。抖音短視頻和快手短視頻穩居行業第一梯隊;字節跳動旗下的西瓜視頻、抖音火山版,百度旗下的好看視頻,騰訊旗下的微視處于第二梯隊;愛奇藝隨刻、快手極速版、波波視頻、美拍等短視頻APP處于第三梯隊。從動態的發展視角來看,第二梯隊的用戶使用量有較為明顯的提升。

目前我國短視頻行業競爭派系主要有今日頭條系、騰訊系、快手系、百度系、新浪系、阿里系、美圖系、B站系、360系和網易系,短視頻平臺派系呈現百花齊放的局面。其中,當前最火的視頻平臺之一——抖音屬于今日頭條系;快手短視頻屬于快手系。

行業發展前景及趨勢預測

1、發展前景:2027年短視頻行業市場規模將接近萬億元

未來,短視頻平臺將會進一步尋求新的突破,如加入直播、電商等業務,而目前頭部短視頻平臺已經在開發線上直播業務,并且尋求與其他內容創作者加深關系,同時開發新的功能加深創作者與用戶的互動性。5G普及率提升、人工智能和大數據技術發展將會為短視頻平臺提供新的支持。加上國家加強對行業的監管,平臺對用戶發布的短視頻內容也加強審核力度。綜合來看,短視頻行業發展潛力巨大。

前瞻預測,由于疫情的爆發使得短視頻的發展潛力進一步挖掘,2021-2023年短視頻行業市場規模將以較快的速度增長,年復合增長率在35%左右;2024-2027年市場規模增速會有所放緩,但仍將保持16%的速度增長,2027年短視頻行業市場規模將有望達9624億元。

2、發展趨勢:未來短視頻、社交、生活等將會進一步融合

短視頻可以鏈接多元場景,承接更多資源,生態環境愈加清晰,能與多領域交叉滲透,并逐漸演變成一種互聯網生活方式。2021年,短視頻行業開始進軍本地生活、付費短劇、圖文種草等領域。未來,短視頻、社交、生活等將會進一步融合。同時,短視頻平臺均積極探索商業化變現,而結合電商發展是最主要的方向。在直播電商風潮興起后,短視頻平臺+直播電商成為市場熱點。短視頻行業發展前景被持續看好,在視頻載體下成為占據用戶使用時間的重量級產品,拼多多、騰訊等持續加碼短視頻賽道,未來短視頻市場仍然存在重新洗牌的可能。

更多本行業研究分析詳見前瞻產業研究院《中國短視頻行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對體育用品行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來體育用品行業發展軌跡及實踐經驗,對體育用品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT