預見2023:《2023年中國寵物食品行業全景圖譜》(附市場規模、競爭格局和發展前景等)

寵物食品行業主要上市公司:中寵股份(002891.SZ);佩蒂股份(300673.SZ);路斯股份(832419.BJ);華亨股份(837995.OC)

本文核心數據:中國寵物食品行業產量;中國寵物食品行業市場規模;中國寵物食品行業市場份額

行業概況

1、定義: 寵物食品可分為寵物主糧、寵物零食和寵物保健品

寵物食品是專門為寵物提供的食品,介于人類食品與傳統畜禽飼料之間,其作用主要是為各種寵物提供最基礎的生命保證、生長發育和健康所需的營養物質,具有營養全面、消化吸收率高、配方科學、飼喂方便以及可預防某些疾病等優點。

根據農業農村部頒布的《寵物飼料管理辦法》及按照產品功能劃分,寵物食品可分為寵物主糧、寵物零食和寵物保健品。寵物主糧可細分為寵物干糧和寵物濕糧,寵物干糧包括凍干糧、風干糧、烘焙糧和膨化糧等,寵物濕糧主要有寵物罐頭;寵物零食可細分為清潔類和食用類,清潔類包括咬膠、磨牙棒,食用類包括肉干類、餅干類、火腿腸等;寵物保健品以維生素片為主。

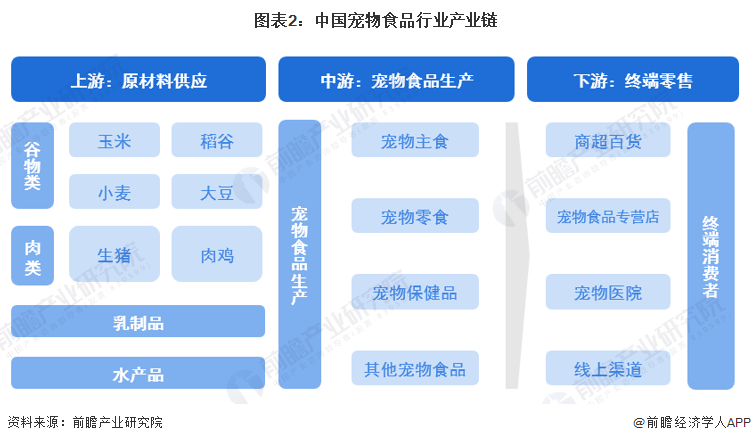

2、產業鏈剖析:中游企業數量多

寵物食品行業的上游為農產品和肉類等農副產品行業,具有明顯的周期屬性,其中寵物干糧的主要原料為谷物等糧食作物,寵物濕糧和寵物零食的生產原料以肉類(禽類肉、牛羊肉、豬肉等)為主,上游原料的價格對寵物食品的生產成本具有直接的影響。寵物食品行業的下游行業是商超百貨、寵物食品專營店、寵物醫院、寵物美容院、網絡商店等寵物銷售渠道和終端消費者,具有明顯消費屬性。

目前,我國寵物食品上游谷物種植商主要有隆平高科、登海種業等;畜禽養殖商主要有溫氏股份、牧原集團等;乳制品廠商主要有伊利股份、光明乳業等;水產養殖商主要有好當家、獐子島等。

中游寵物食品生產銷售商主要有中寵股份、佩蒂股份、路斯股份、華亨股份、乖寶寵物、青島天地薈、上海比瑞吉、榮喜寵物、瑪氏、皇家、雀巢普瑞納、希爾斯、藍爵等。

下游終端零售參與者中商超百貨有家樂福、沃爾瑪、大潤發等,寵物食品專營店有寵物家、寵寵熊等;寵物醫院瑞鵬、瑞派、芭比堂、美聯眾合等;線上渠道有天貓、京東、波奇寵物等。

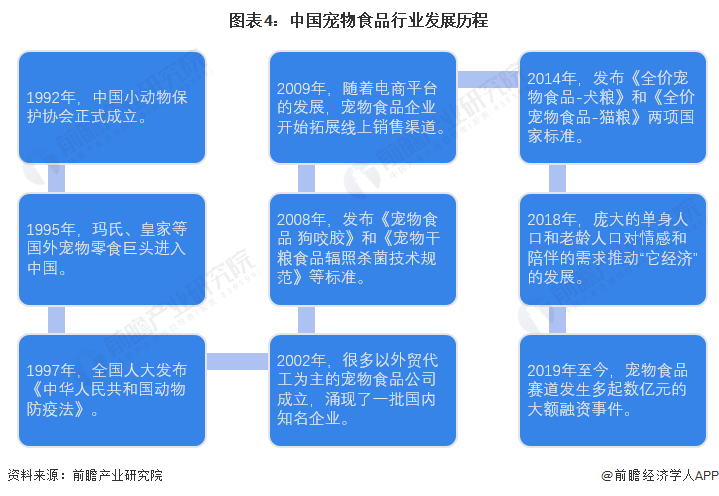

行業發展歷程:行業進入蓬勃發展階段

我國寵物行業發展起步較晚,1992年中國小動物保護協會成立標志著國內寵物行業形成。1995年,瑪氏、皇家等國外寵物零食巨頭進入中國,中國寵物食品行業也逐漸發展起來。隨著多項行業標準的發布以及行業需求的增長,我國寵物行業加速發展,我國寵物食品行業也因此進入蓬勃發展階段。

行業政策背景:政策加持,寵物食品發展愈加規范

寵物食品行業是飼料行業的重要分支,早期與寵物食品行業直接相關的政策較少,行業發展方向通常跟隨飼料行業政策的變化而調整。2018年,農業農村部發布多項寵物食品行業相關政策,包括《寵物飼料管理辦法》《寵物飼料標簽規定》《寵物飼料衛生規定》《寵物飼料生產企業許可條件》等,以規范寵物食品行業市場經營,推動我國寵物食品行業產業化、規模化、高效良性發展。相關的政策法規及主要內容如下表所示:

行業發展現狀

1、供給狀況:中國寵物飼料產量穩步上升

2018-2021年,我國寵物飼料產量穩步上升,增速也有所加快。根據全國畜牧總站公布的數據,2021年全國工業飼料總產量29344.3萬噸,同比增長16.1%;其中寵物飼料產量113.0萬噸,同比增長17.3%,占工業飼料總產量的比重為0.39%。

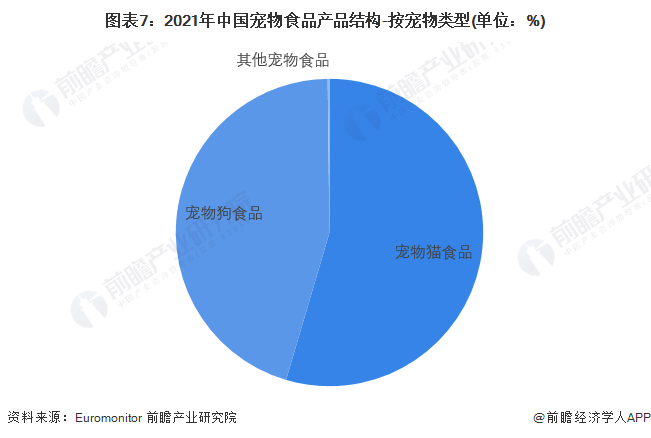

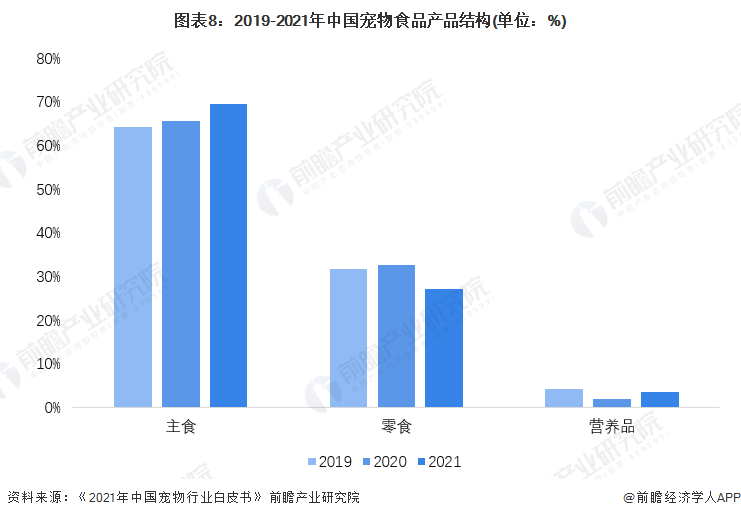

2、需求結構:寵物貓食品占比超過寵物狗食品,寵物主食占比最高

根據Euromonitor公布的數據,從寵物類型角度劃分產品構成來看,我國寵物食品產品主要為寵物貓食品(包括貓主食、貓零食和貓營養品)和寵物狗食品(包括狗主食、狗零食和狗營養品),2021年我國寵物貓食品占比54.56%,寵物狗食品占比為45.25%,其他寵物食品占比為0.19%。

從產品功能角度劃分產品構成來看,我國寵物食品產品主要為主食、零食和營養品。根據《2021年中國寵物行業白皮書》公布的數據,2021年我國寵物食品消費中,主食消費占比為69.51%,占比持續增長;零食消費占比為26.99%,營養品消費占比為3.50%。

3、消費決策:高營養和高品質是寵物主購買寵物食品時最關注的因素

根據《2021年中國寵物行業白皮書》發布的數據,營養配比、配料組成、適口性好壞、用戶口碑、每斤糧單價、品牌知名度、單包總價和特殊功能等均能影響消費者對寵物主糧的購買意愿。其中,最影響消費者決策因素是營養配比,占比為55%;其次為配料組成,占比為47%。價格和品牌知名度對消費者購買寵物主糧的決策影響較小。

由此可知,目前寵物食品市場已經不再是價格戰時代,高營養和高品質才是寵物主最關注的,這也是進口寵物食品雖然價格昂貴但仍能在市場有很大占有率的重要原因。國產品牌的寵物食品若希望擴大市場占有率,應加大資金投入,實施以質取勝的高端化戰略。

注:由于每個調查對象有多個選項,因此合計占比超過100%。

4、經營效益:行業營運能力和償債能力較強,但整體盈利能力有所下降

隨著本土寵物食品企業加快產品創新研發和品牌宣傳推廣,不少國貨寵物食品品牌在與國外品牌的激烈競爭中迅速崛起,行業的經營情況正在不斷改善。中國本土寵物食品上市企業較少,僅有4家,其中A股主板上市企業2家、新三板上市公司2家,包括中寵股份(002891.SZ)、佩蒂股份(300673.SZ)、路斯股份(832419.BJ)和華亨股份(837995.OC)。

從盈利能力來看,2016-2021年,中國寵物食品行業4家上市公司的毛利率均呈現逐年下滑的趨勢,2021年行業平均毛利率為20.29%;從營運能力來看,4家上市企業平均存貨周轉率均大于3,說明行業存貨變現能力處于正常水平,行業的存貨變現壓力不大;從償債能力來看,我國寵物食品行業平均資產負債率水平總體呈波動變化,2021年為35.47%,較2020年有所上升,但保持在適當水平,行業長期償債能力較強。

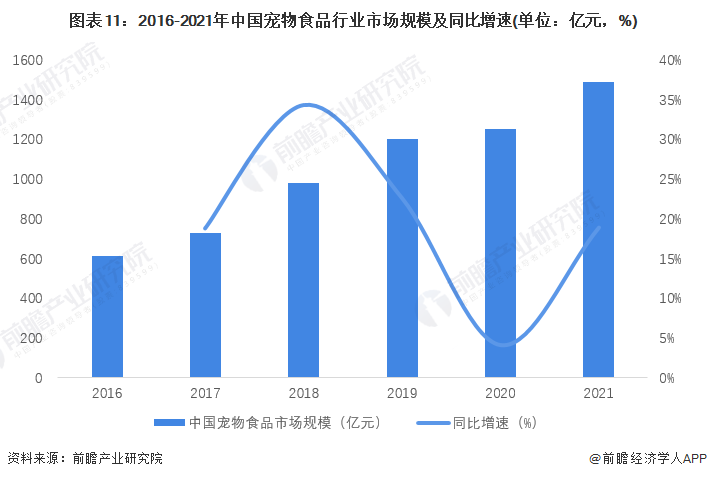

5、市場規模:2021年中國寵物食品行業市場規模迅速增長

近年來,我國寵物行業快速發展,寵物食品行業市場規模持續擴張。根據《2021年中國寵物行業白皮書》公布的中國寵物數量規模及單只寵物食品消費金額數據,得到中國寵物食品行業市場規模。2021年中國寵物食品行業市場規模約為1486億元,同比大增18.91%。

行業競爭格局

1、區域競爭:產地主要集中在河北、山東

中國寵物食品行業存在產業集群現象,狗咬膠主要集中在浙江溫州一代,而肉干零食以山東為主,河北主糧占比較高,背后反映的都是成本的差異。

從產量來看,根據全國畜牧總站公布的數據,2021年河北省寵物食品產量居全國首位,全年寵物食品產量為42.98萬噸,占全國的比重為38.47%;山東省、上海市、安徽省和浙江省寵物食品產量位居第二至五名。

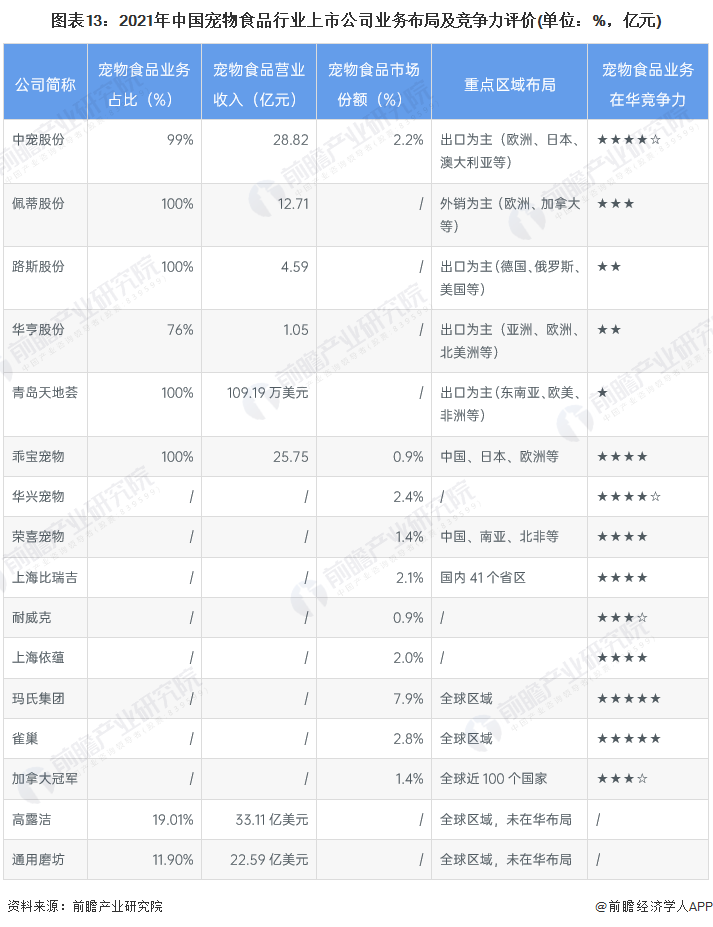

2、企業競爭:華興寵物和中寵股份的競爭力較強

2021年,寵物食品行業公司中,中寵股份和乖寶寵物的寵物食品業務營業收入較高;市場份額方面,瑪氏集團和雀巢占據前兩名,華興寵物為市占率最高的中國企業。

從企業寵物食品業務的競爭力來看,華興寵物和中寵股份的競爭力較強;其次是乖寶寵物,也是領先的寵物食品生產商,有望在近期登陸創業板。

行業發展前景及趨勢預測

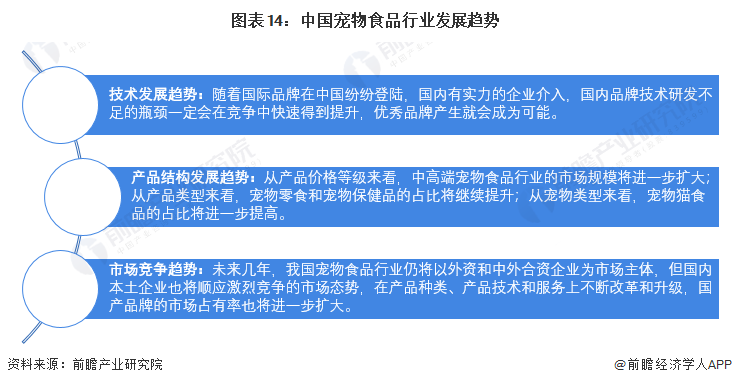

1、中高端寵物食品市場規模將擴大,國產品牌市占率有望提升

從技術發展趨勢來看,隨著國際品牌在中國紛紛登陸以及國內有實力的企業介入,國內品牌技術研發不足的瓶頸一定會在競爭中快速得到提升;從產品結構發展趨勢來看,中高端寵物食品行業的市場規模將進一步擴大,寵物零食和寵物保健品的占比將繼續提升,寵物貓食品的占比將進一步提高;從市場競爭趨勢來看,未來幾年,我國寵物食品行業仍將以外資和中外合資企業為市場主體,但國產品牌的市占率有望提升。

2、在寵物總數和單只寵物年均食品消費金額的雙重帶動下,我國寵物食品市場規模將持續增長

隨著科學養寵觀念日趨成熟,從剩飯剩萊喂養轉變至專業寵物主糧趨勢明顯。除主糧滲透率提升外,零食、保健品等高附加值食品有望進一步提升滲透率,消費結構優化下寵物食品整體單價提升。寵物食品行業量價齊升,行業市場規模仍將保持高速發展。

前瞻預測,中國寵物總數將以7%的速度增長,同時單只寵物年均食品消費金額以10%的速度增長,預計2027年,我國寵物食品行業市場規模將接近4000億元。

以上數據參考前瞻產業研究院《中國寵物食品行業市場需求與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對寵物食品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來寵物食品行業發展軌跡及實踐經驗,對寵物食品行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT