【行業深度】洞察2022:中國原料藥行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:主要有普洛藥業(000739.SZ);國邦醫藥(605507.SH);新華制藥(000756.SZ);九洲藥業(603456.SH);華海藥業(600521.SH);海普瑞(002399.SZ)等

本文核心數據:市場份額、市場集中度、核心業務占比

1、中國原料藥行業競爭梯隊

目前我國是全球主要的原料藥生產國與出口國之一,原料藥出口規模接近全球原料藥市場份額的20%左右,產品類型主要以大宗原料藥為主,在維生素C、青霉素鉀鹽、撲熱息痛、阿司匹林等60多個產品方面具有較強的競爭力。

目前,我國原料藥產業的上市公司數量較多,中游包括普洛藥業(000739.SZ)、國邦醫藥(605507.SH)、新華制藥(000756.SZ)、九洲藥業(603456.SH)、華海藥業(600521.SH)、海普瑞(002399.SZ)、天宇股份(300702.SZ)等。具體上市公司信息如下:

依據2021年的營業總收入情況,我國原料藥行業企業可分為三大梯隊。第一梯隊為ST*冠福(002102.SZ),2021年營業總收入135.33億元;第二梯隊以浙江醫藥(600216.SH)、普洛藥業(000739.SZ)、華海藥業(600521.SH)、新華制藥(000756.SZ)、海普瑞(002399.SZ)等為主,總營收在50-100億元;第三梯隊以國邦醫藥(605507.SH)、億帆醫藥(002019.SZ)、仙琚制藥(002332.SZ)、九洲藥業(603456.SH)等企業為主,總營收在50億元以下。

從原料藥行業上市公司的地區分布來看,浙江原料藥行業的上市企業數量最多,其中不乏普洛藥業(000739.SZ)、國邦醫藥(605507.SH)、九洲藥業(603456.SH)、華海藥業(600521.SH)等龍頭企業。湖北和江蘇兩省原料藥行業的上市企業數量亦較多,前者有共同藥業(300966.SZ)、廣濟藥業(000952.SZ)、亨迪藥業(301211.SZ)等上市企業,后者有健友股份(603707.SH)、博瑞醫藥(688166.SH)、富士萊(301258.SZ)等上市企業。

注:顏色越深代表企業數量越多。

2、中國原料藥行業市場競爭情況

2021年,我國原料藥行業市占率最高的為普洛藥業(000739.SZ),與第二位的國邦醫藥(605507.SH)相差0.52個百分點,其他企業排名如下:

注:市占率依據上市企業披露有關原料藥營收占行業總規模計算所得。

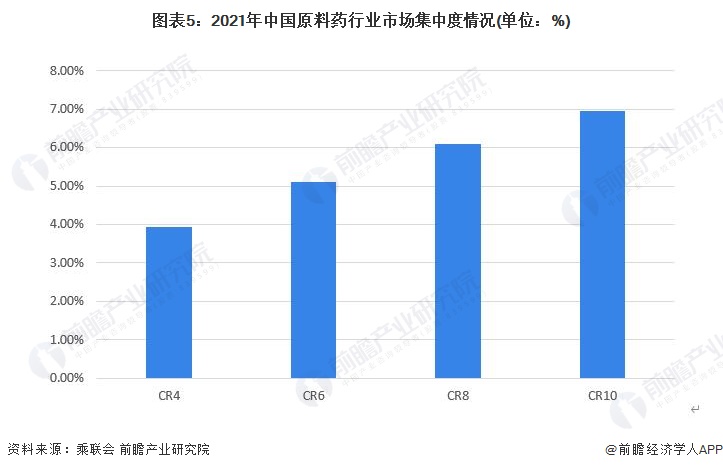

3、中國原料藥行業市場集中度

我國原料藥行業的集中度不高。CR4不到5%,CR8堪堪超過6%,而CR10未達到7%。整體來看,我國原料藥行業的競爭激烈。

4、中國原料藥行業企業布局及競爭力評價

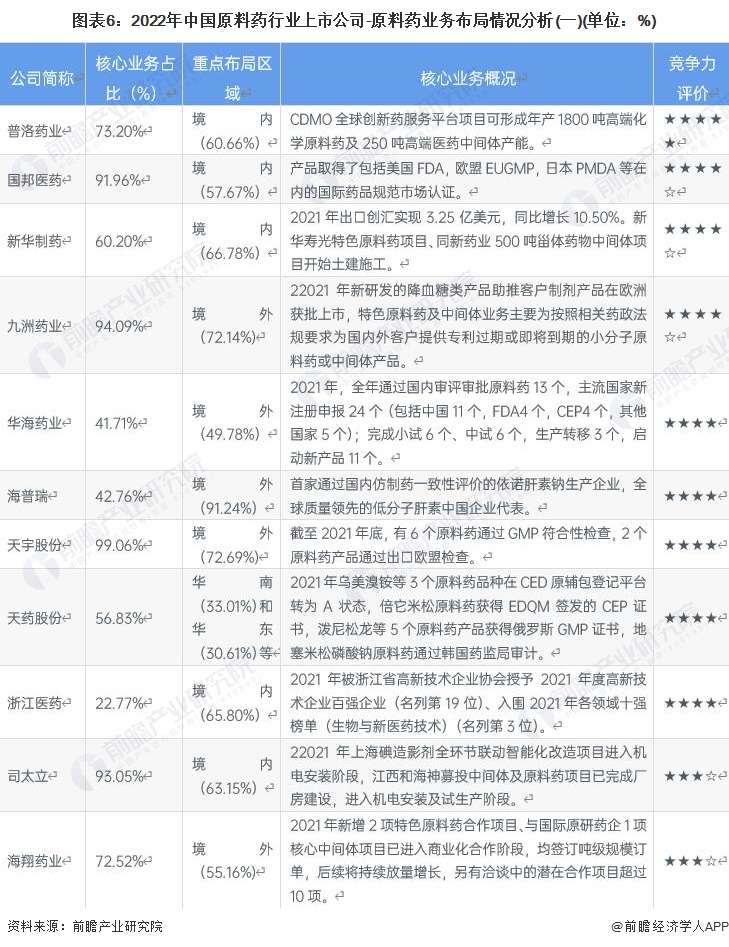

從業務布局來看,核心業務占比方面,共同藥業(300966.SZ)、拓新藥業(301089.SZ)、同和藥業(300636.SZ)、天宇股份(300702.SZ)等企業均在99%以上,表明上述企業的業務較為集中;重點布局區域方面,各大上市企業多以境內業務為主,九洲藥業(603456.SH)、華海藥業(600521.SH)、海普瑞(002399.SZ)和天宇股份(300702.SZ)業務布局集中在海外市場;核心業務概況方面,多家上市企業原料藥注冊證數量超過10個,且符合國際標準。

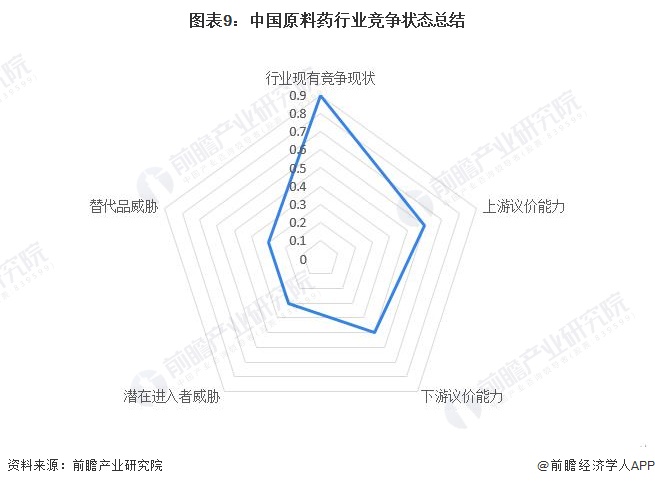

5、中國原料藥行業競爭狀態總結

運用波特的“五力”模型,對原料藥行業的競爭環境分析中,可以看到原料藥制造行業競爭較為激烈。根據以上分析,前瞻對原料藥行業各方面的競爭情況進行量化,1代表最大,0代表最小,我國原料藥行業的競爭情況如下圖所示。我國原料藥制造行業“五力”中:現有企業間的競爭激烈;原料藥企業對產業鏈上游的議價能力較強;對產業鏈下游的議價能力總體一般;行業潛在進入者威脅較小;替代品的威脅程度較小。

更多本行業研究分析詳見前瞻產業研究院《中國原料藥行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對原料藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來原料藥行業發展軌跡及實踐經驗,對原料藥行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT