【行業(yè)深度】洞察2022:中國(guó)復(fù)合材料行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)等)

行業(yè)主要公司:普利特(002324);中材科技(002080);博云新材(002297);中創(chuàng)環(huán)保(300056);會(huì)通股份(688219)

本文核心數(shù)據(jù):區(qū)域集中度、企業(yè)業(yè)務(wù)占比

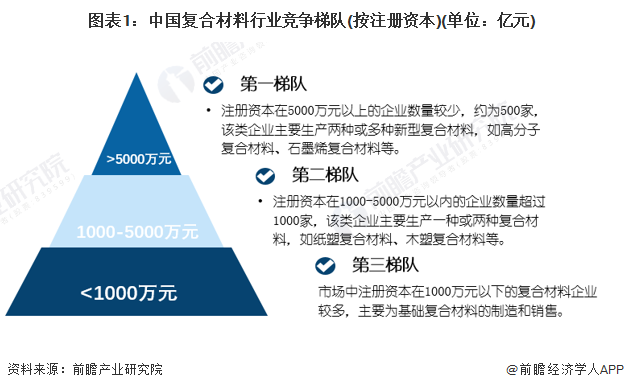

1、中國(guó)復(fù)合材料行業(yè)競(jìng)爭(zhēng)梯隊(duì)

目前我國(guó)復(fù)合材料行業(yè)企業(yè)在注冊(cè)資本5000萬(wàn)元以上的企業(yè)數(shù)量較少,約為500家,該類企業(yè)主要生產(chǎn)兩種或多種新型復(fù)合材料,如高分子復(fù)合材料、石墨烯復(fù)合材料等;注冊(cè)資本在1000-5000萬(wàn)元的企業(yè)數(shù)量超過(guò)1000家,該類企業(yè)主要生產(chǎn)一種或兩種復(fù)合材料,如紙塑復(fù)合材料、木塑復(fù)合材料等。注冊(cè)資本1000萬(wàn)元以下的企業(yè)數(shù)量較多,多為基礎(chǔ)復(fù)合材料的生產(chǎn)。

2、中國(guó)復(fù)合材料行業(yè)市場(chǎng)排名

我國(guó)復(fù)合材料種類較多,以目前行業(yè)中較為主流的復(fù)合材料產(chǎn)品碳纖維復(fù)合材料為例,根據(jù)CNPP的排名,市場(chǎng)上口碑較好的碳纖維復(fù)合材料多為日本和德國(guó)的產(chǎn)品,排名前三名的分別為日本東麗、東邦(日本帝人)、西格里(德國(guó)),中國(guó)較為知名的品牌分別有光威復(fù)材、吉林化纖和中復(fù)神鷹。

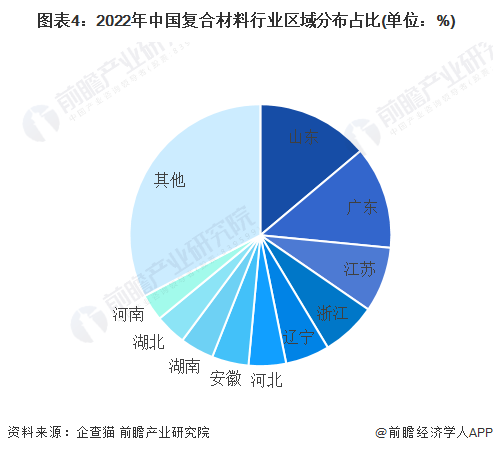

3、中國(guó)復(fù)合材料行業(yè)區(qū)域集中度

根據(jù)中國(guó)企業(yè)數(shù)據(jù)庫(kù)企查貓,目前中國(guó)復(fù)合材料企業(yè)超過(guò)3000家,主要分布在珠三角和環(huán)渤海等地,特別以廣東和山東為代表。截至2022年7月,廣東共有相關(guān)復(fù)合材料企業(yè)數(shù)619家,占比13.9%,山東省則有667家,占比12.7%,江蘇企業(yè)數(shù)量占比為8.1%。

注:統(tǒng)計(jì)口徑說(shuō)明:1)上述數(shù)據(jù)均來(lái)源于中國(guó)企業(yè)數(shù)據(jù)庫(kù)(企查貓),存在一定的統(tǒng)計(jì)誤差。2)搜索相關(guān)關(guān)鍵詞為“復(fù)合材料”;3)企業(yè)篩選邏輯為:企業(yè)的名稱、產(chǎn)品服務(wù)和經(jīng)營(yíng)范圍中包含了“復(fù)合材料”的企業(yè);行業(yè)歸類從屬于國(guó)民經(jīng)濟(jì)分類的“化學(xué)原料和化學(xué)制品制造業(yè)”。4)統(tǒng)計(jì)時(shí)間截至2022年7月4日。5)由于中國(guó)企業(yè)數(shù)據(jù)庫(kù)與全球企業(yè)數(shù)據(jù)庫(kù)不同,存在一定的統(tǒng)計(jì)誤差。

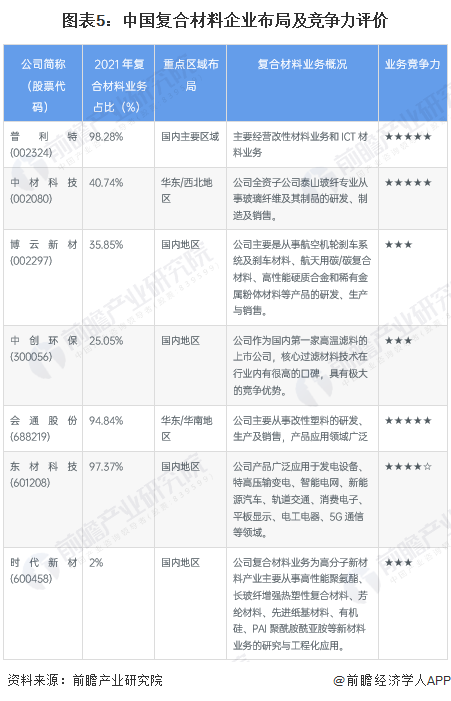

4、中國(guó)復(fù)合材料企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

我國(guó)復(fù)合材料的種類較多,行業(yè)內(nèi)企業(yè)根據(jù)其主營(yíng)產(chǎn)品的不同呈較為分散的競(jìng)爭(zhēng)狀態(tài)。從重點(diǎn)布局區(qū)域來(lái)看,我國(guó)復(fù)合材料業(yè)務(wù)多為國(guó)內(nèi)布局,國(guó)外銷售網(wǎng)絡(luò)還有進(jìn)一步打開(kāi)的空間。根據(jù)其營(yíng)收規(guī)模來(lái)看,普特利、中材科技、會(huì)通股份有較強(qiáng)的業(yè)務(wù)競(jìng)爭(zhēng)力。

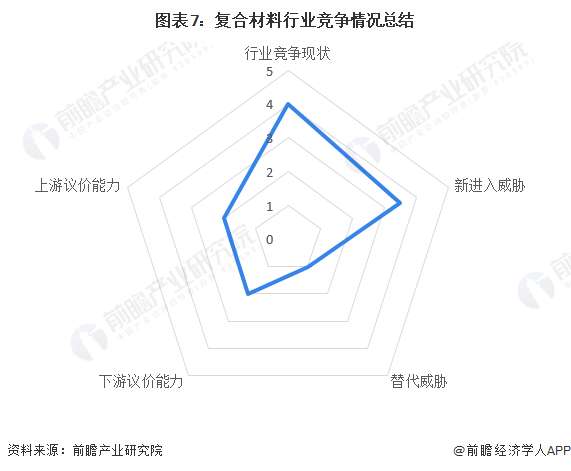

5、中國(guó)復(fù)合材料行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,復(fù)合材料行業(yè)本身屬于一個(gè)新興的行業(yè),對(duì)現(xiàn)有的材料進(jìn)行改進(jìn)和開(kāi)發(fā),對(duì)現(xiàn)有的材料進(jìn)行替代,目前尚未有商業(yè)化的替代品出現(xiàn);行業(yè)內(nèi)企業(yè)較多,競(jìng)爭(zhēng)較為激烈;上游供應(yīng)商一般為原材料、增強(qiáng)材料等企業(yè),且產(chǎn)品同質(zhì)性較高,因此上游議價(jià)能力較弱;復(fù)合材料行業(yè)下游為航空航天領(lǐng)域、醫(yī)藥行業(yè)、化工行業(yè)、汽車行業(yè)、造紙行業(yè),應(yīng)用領(lǐng)域較廣,下游議價(jià)能力較弱。

運(yùn)用波特的“五力”模型,對(duì)復(fù)合材料行業(yè)的競(jìng)爭(zhēng)環(huán)境分析中,可以看到復(fù)合材料行業(yè)競(jìng)爭(zhēng)較為激烈。根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,5代表最大,0代表最小,復(fù)合材料行業(yè)的競(jìng)爭(zhēng)情況如下圖所示。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)復(fù)合材料行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)復(fù)合材料行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)復(fù)合材料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)復(fù)合材料行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT