【深度】2022年中日潮玩行業(yè)發(fā)展對比分析(附發(fā)展差異剖析)

行業(yè)代表性公司:泡泡瑪特(09992.HK)、名創(chuàng)優(yōu)品(MNSO)、奧飛娛樂(002292.SZ)、酷樂潮玩、九木雜物社等

本文核心數(shù)據(jù):中國潮玩市場規(guī)模、日本潮玩市場規(guī)模、區(qū)域競爭格局、中國潮玩企業(yè)競爭格局、日本潮玩企業(yè)競爭格局等

1、定義

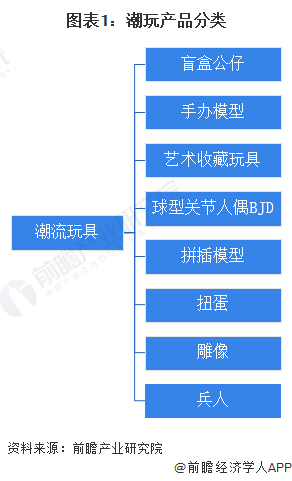

潮流玩具,即潮玩,是一種融入藝術、設計、繪畫、雕塑、動漫等多元素理念的玩具,是最近幾年興起的擁有獨立IP并具有潮流屬性的玩具。潮玩種類包括盲盒、手辦、BJD和藝術玩具等。它多為擺件或雕塑,具有輕奢屬性。其受眾主要是年輕人,高顏值與強設計感滿足年輕人的個性化審美需求。

2、區(qū)域分布:中國需求市場相比日本市場更為活躍

根據(jù)Forst&Sulivan的數(shù)據(jù),全球潮玩行業(yè)市場規(guī)模地區(qū)占比情況如下所示,中國區(qū)域市場規(guī)模占比高于日本和韓國;中國區(qū)域市場占比超過15%,而日本區(qū)域市場規(guī)模占比接近10%,韓國區(qū)域市場規(guī)模占比則遠小于中國和日本潮玩行業(yè)地區(qū)規(guī)模。因此,從一定程度上來看,中國需求市場相比日本需求市場更加活躍,對潮玩的需求和消費吸引力更強烈。

中日潮玩行業(yè)發(fā)展對比

1、中日潮玩行業(yè)供給對比

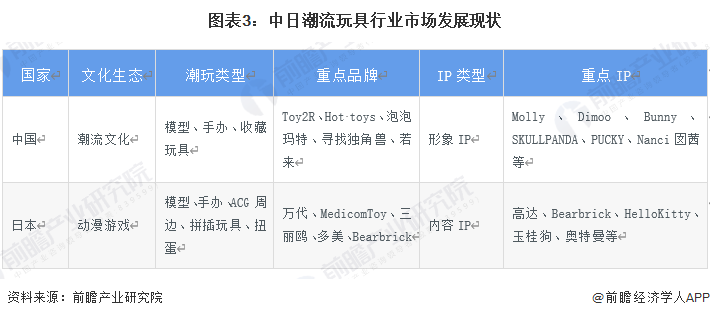

——中日潮玩市場發(fā)展現(xiàn)狀對比:中國重形象IP而日本重內容IP

全球潮流玩具區(qū)域市場中,各個區(qū)域市場的表現(xiàn)各有千秋。文化生態(tài)環(huán)境方面,中國的文化生態(tài)為潮流文化;而日本作為動漫及游戲創(chuàng)作大國,文化生態(tài)以動漫、游戲為主。不同文化生態(tài)影響造就不同的文化認知,進而影響著當?shù)叵M者文化理念和潮玩消費需求。

從重點品牌及IP分布情況來看,中國和日本潮玩市場均重點布局獨家IP環(huán)節(jié)。不同之處在于,中國潮玩企業(yè)主要進行形象IP布局,如Molly、Dimoo、Nanci囡茜等,而日本本國文化包含了眾多熱門動漫影視IP,如玉桂狗、高達,因此日本主要通過內容IP運營潮玩市場。

——企業(yè)競爭格局對比:中國泡泡瑪特處于領軍地位,日本萬代位列第一

Forst&Sulivan數(shù)據(jù)顯示,目前中國潮玩市場內主要參與者有泡泡瑪特、樂高、HOT TOYS、萬代和孩之寶等企業(yè),其中泡泡瑪特在中國潮玩市場的市占率由2019年的不足10%提升至2021年的接近15%。日本潮玩行業(yè)市場份額中占據(jù)領先優(yōu)勢的是萬代、多美和樂高,三大企業(yè)市場份額占比分別約為25%、15和5%,位列日本潮玩市場的前三位。

從行業(yè)內主要參與者布局來看,日本潮玩行業(yè)內萬代和多美為本土潮玩企業(yè);中國潮玩行業(yè)內泡泡瑪特為本土潮玩企業(yè)。因此,目前中國潮玩行業(yè)主要參與者中,外資企業(yè)數(shù)量較多;而日本潮玩行業(yè)主要參與者中,本土企業(yè)競爭力較強。

——集中度情況對比:日本潮玩市場集中度相對較高

中國潮玩行業(yè)市場CR3集中度接近25%,市場集中度較低,行業(yè)內暫無絕對領導者。日本潮玩行業(yè)市場CR3集中度接近50%,市場集中度相對較高,行業(yè)內存在領先企業(yè)引導行業(yè)發(fā)展,行業(yè)內存在一定的頭部效應但不明顯。總而言之,中國潮玩市場CR3集中度相對較低而日本潮玩市場CR3集中度相對較高。

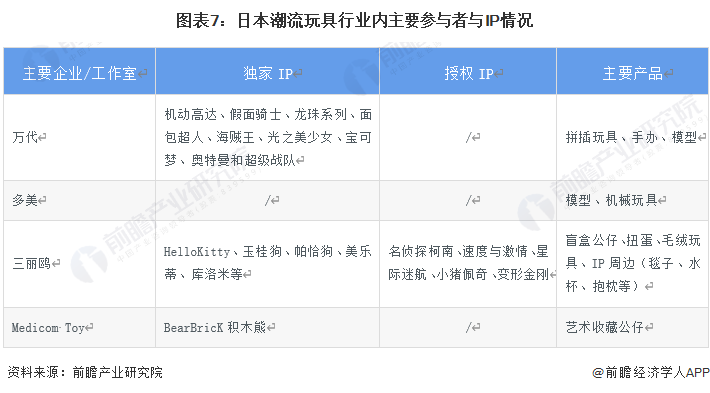

——行業(yè)內主要參與者與IP對比:中國潮玩形象+獨家+授權IP,日本潮玩內容+獨家IP

中國潮玩行業(yè)內頭部企業(yè)較少,潮玩主要依托企業(yè)品牌知名度和產(chǎn)品設計感建立與消費者之間的情感連接,這與中國形象IP為主的潮玩消費市場息息相關。不同于中國形象IP為主的潮玩市場,日本潮流玩具行業(yè)內企頭部企業(yè)較多,潮流玩具依托日本豐富的動漫影視IP以粉絲黏性,建立起龐大的市場體系,這在一定程度上推動潮玩產(chǎn)品創(chuàng)新多樣性發(fā)展;如扭蛋、手辦等潮玩產(chǎn)品是日本潮玩市場首先開始流行。

從下表總結來看,中國潮玩行業(yè)特征是獨家IP+授權IP“雙軌并行”,日本潮玩行業(yè)特征是內容獨家IP為主,授權IP較少。中國潮玩產(chǎn)品主要類型有盲盒公仔、收藏玩具、兵人和雕塑等,而日本潮玩產(chǎn)品主要類型有手辦、模型、玩偶。從一定程度上印證了文化差異帶來差異化潮玩消費需求。目前中日兩國潮玩行業(yè)中熱門IP及產(chǎn)品如下所示:

2、中日潮玩行業(yè)需求對比

——市場規(guī)模對比:中日潮玩市場規(guī)模差異進一步擴大

根據(jù)Forst&Sulivan的數(shù)據(jù),2019-2024年中國潮玩市場規(guī)模從約30億美元的規(guī)模上升至約115億美元的水平,年均復合增長率接近30%;而日本潮玩市場規(guī)模從約15億美元上升至2024年的約35億美元,年均復合增長率接近20%。相比之下,中國市場規(guī)模初始基數(shù)大于日本潮玩市場規(guī)模,且中國市場增速相對更快,兩國潮玩市場規(guī)模差異進一步擴大。

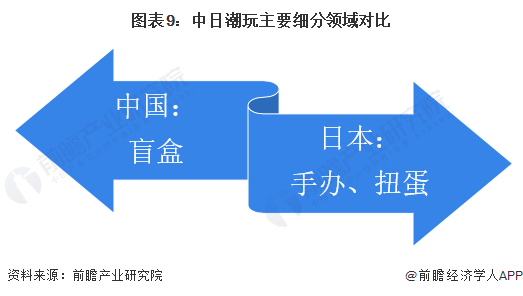

——潮玩細分領域需求情況對比:中國細分領域成長較快而日本細分領域成長較為緩慢

中日潮玩主要細分領域有所依不同,受到潮玩消費者不同消費認知和文化背景的影響,中國潮玩主要細分領域為盲盒,而日本潮玩主要細分領域為手辦和扭蛋。

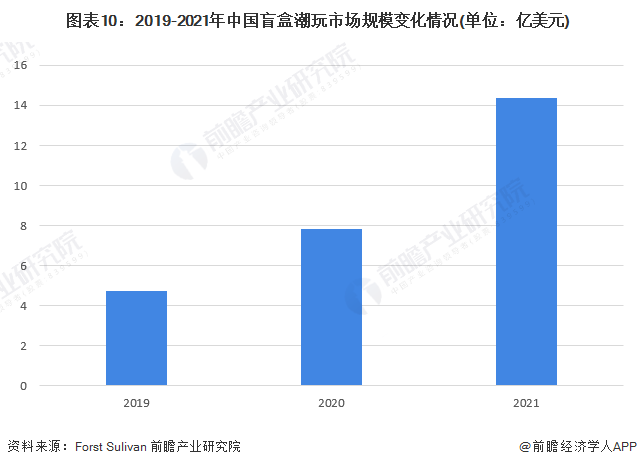

2019-2021年中國盲盒市場規(guī)模逐年上升。2019年中國盲盒市場規(guī)模接近5億美元,此后盲盒市場規(guī)模迅速擴張至2021年的超過14億美元。根據(jù)Forst&Sulivan的數(shù)據(jù),中國盲盒潮流玩具市場規(guī)模2023年有望超過30億美元。因此,中國盲盒市場未來發(fā)展前景較好。盲盒是中國潮玩市場中較大的細分領域,也是目前潮玩行業(yè)內參與者主攻方向。

2019-2021年日本扭蛋和手辦市場規(guī)模平穩(wěn)上升。其中,扭蛋市場規(guī)模從約365億日元上升至約385億日元而手辦市場規(guī)模從約290億日元上升至340億日元,綜合來看,日本潮玩細分領域市場成長較為平緩,需求端活躍程度一般,這與日本人口基數(shù)較小有較大關系。

3、中日潮玩行業(yè)對比總結

綜合來看,日本潮玩企業(yè)競爭實力更強,但是中國潮玩市場發(fā)展前景更為廣大。從需求端角度來看,中國潮玩市場需求端更為活躍,推動中國潮玩市場良好發(fā)展;而日本潮玩需求端相對穩(wěn)定,對潮玩市場發(fā)展的推動作用不明顯。從供給端角度來看,中國潮玩市場領先品牌多數(shù)為外資企業(yè),中國本土企業(yè)如泡泡瑪特、HotToys(中國香港)、尋找獨角獸等企業(yè)本土市占率份額遠不如日本本土企業(yè)萬代、多美等,這與中國潮玩處于發(fā)展階段而日本潮玩處于成熟階段有所聯(lián)系。總而言之,中國潮玩市場發(fā)展勢頭迅猛,有望在未來隨著市場發(fā)展成熟,中國本土企業(yè)競爭實力進一步提升。

中日潮玩行業(yè)發(fā)展差異剖析

1、中日潮玩IP打造差異對比:中日潮玩IP打造上存在差異化發(fā)展策略

目前,中日潮玩在IP打造方面表現(xiàn)有所不同。獨家IP方面,中國潮玩獨家IP整體數(shù)量相對日本潮玩獨家IP整體數(shù)量較少。中國潮玩獨家IP類型以形象IP為主,這與日本以內容IP為主有所差異,其原因來自于日本動漫影視產(chǎn)業(yè)發(fā)展較好,相關動漫影視粉絲黏性較大,日本潮玩產(chǎn)業(yè)利用該類型內容IP吸收大量粉絲消費者。

而在獨家IP打造方面,中國企業(yè)選擇簽約獨立設計師/工作室、成立原創(chuàng)設計中心及團隊、舉辦潮玩設計大賽等方式多方位吸收優(yōu)秀原創(chuàng)IP,形成IP護城河,且每個IP設計感、形象、質感各不相同;日本企業(yè)選擇成立潮玩IP品牌,如Dreams、INSTINCTOY、Medicom Toy等,專攻某一個或幾個IP進行產(chǎn)品創(chuàng)作,產(chǎn)品均具有品牌獨有設計特色。從一定程度上來看,造成中日潮玩IP打造方式差異的原因或許與公司的規(guī)模體量相關,中國潮玩參與者以企業(yè)為主,而日本潮玩參與者以工作室、設計師和品牌公司為主;企業(yè)體量較大,資金和資源優(yōu)勢更加顯著,可以同時運營多個各具特色的IP,而工作室、設計師和品牌公司體量較小,專攻某個IP會更有利于參與者在潮玩領域立足,更快提升品牌知名度。

除日本工作室、設計師和品牌公司之外,萬代、多美、三麗鷗等商業(yè)巨頭,涉足潮玩領域,主要是憑借自身已有的動漫影視類、或者游戲類IP,在已有內容IP的基礎上進行潮玩產(chǎn)品的開發(fā),強化粉絲消費者群體的IP忠誠度。

授權IP方面,中日企業(yè)主要授權方式均集中在基于IP的產(chǎn)品設計和銷售權上,較少IP只允許產(chǎn)品代理銷售不允許基于IP的產(chǎn)品創(chuàng)作(如2015年泡泡瑪特獲得Sonny Angel玩具中國代理銷售權)。綜合來看,授權IP 主要集中在動漫影視和游戲領域內,日本、美國和英國等國家相關產(chǎn)業(yè)較為成熟,是主要的IP國家來源。

2、中日潮玩企業(yè)發(fā)展策略對比:中日潮玩企業(yè)發(fā)展策略上各有千秋

從產(chǎn)品類型方面來看,中國潮玩產(chǎn)品種類豐富程度相對較低,目前盲盒仍然是行業(yè)內主要產(chǎn)品種類,手辦、卡牌、拼插模型等品類仍屬于相對小眾;而日本潮玩產(chǎn)品類型相對多樣,如扭蛋、拼插玩具、手辦、大娃等品類更加豐富,且動漫影視類IP粉絲黏性較強,使得日本潮玩行業(yè)產(chǎn)品和IP豐富度較高。

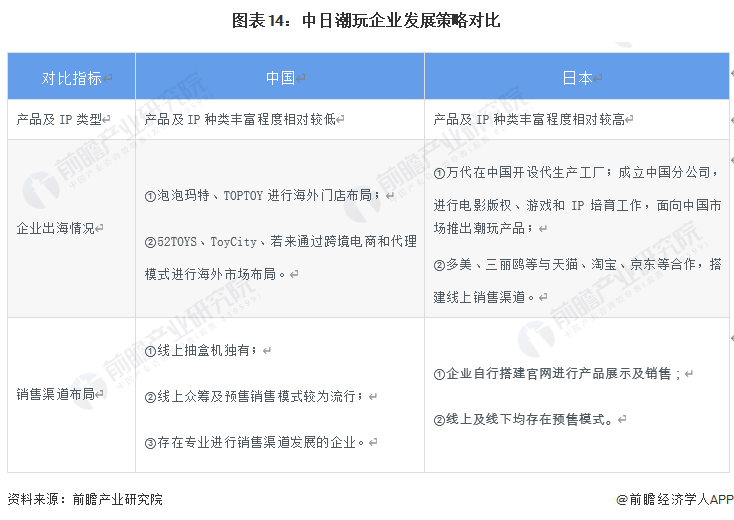

從企業(yè)國際化布局情況來看,中國企業(yè)主要進行海外市場銷售渠道布局。而日本企業(yè)如萬代布局分公司,并培育IP、游戲和電影等產(chǎn)業(yè),以及進行潮玩銷售;多美和三麗鷗等公司進行銷售渠道布局。從一定程度上來說,中國潮玩企業(yè)國際化發(fā)展策略仍處于初期,需要進一步公司及旗下IP產(chǎn)品在海外市場的知名度,拓展銷售渠道是出海的第一步也是關鍵一步;日本萬代、多美和三麗鷗等公司手握全球經(jīng)典IP如高達、玉桂狗、奧特曼等,在品牌知名度上更勝一籌,因此日本公司只需憑借較高的知名度進行銷售渠道布局,或在當?shù)亟⒎止鹃_展業(yè)務。

從銷售渠道布局情況來看,中國企業(yè)銷售渠道布局豐富度較高,銷售模式相對更有創(chuàng)意性,企業(yè)業(yè)務差異化較大,企業(yè)發(fā)展方向更加多元,這與中國潮玩市場仍處于發(fā)展時期息息相關;而日本企業(yè)銷售渠道布局相對單一,銷售渠道并未進行特意布局。

3、中日潮玩行業(yè)政策及標準對比:日本標準政策更加完善

國內外政策基本都是對于玩具行業(yè)的規(guī)范和支持,但由于潮流玩具是玩具行業(yè)的重要分支,因此部分政策對潮玩行業(yè)同樣適用。由于日本潮玩發(fā)展起步較早,因此其對于玩具的監(jiān)管政策更為完善,協(xié)會的職責更加明確清晰。

而中國在2022年3月才出臺全國首個潮玩行業(yè)自律團體標準《鑒賞收藏用潮流玩偶及類似用途產(chǎn)品》,隨后又出臺了國內首個盲盒經(jīng)營活動合規(guī)指引《上海市盲盒經(jīng)營活動合規(guī)指引》,且尚無針對潮玩行業(yè)的國家層面政策出臺。總而言之,標準的出臺對中國潮玩的規(guī)范發(fā)展更進一步,但相較于日本仍舊存在一定差距。

4、中日潮玩行業(yè)發(fā)展差異剖析總結

前瞻從發(fā)展歷程、發(fā)展策略和行業(yè)政策三個層面,剖析了中日潮玩行業(yè)發(fā)展差異,詳細分析情況如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國潮流玩具(潮玩)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對潮流玩具行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來潮流玩具行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對潮流玩具行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。