【行業深度】洞察2022:中國精對苯二甲酸(PTA)行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:中國石化(600028);恒逸石化(000703);榮盛石化(002493)等

本文核心數據:精對苯二甲酸(PTA)行業競爭梯隊;精對苯二甲酸(PTA)行業企業布局等

1、中國精對苯二甲酸(PTA)行業競爭梯隊

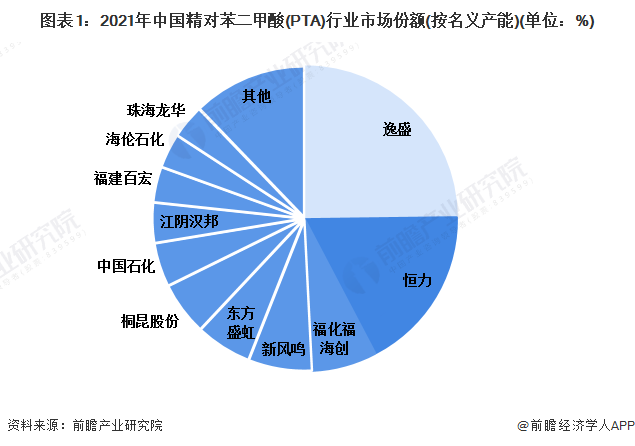

當前,國內PTA市場形成了以逸盛、恒力等行業巨頭為主導,若干中小型企業為補充的行業格局,行業話語權牢牢掌握在PTA大廠手中。統計數據顯示截至2021年底,逸盛、恒力兩家公司PTA產能為1645萬噸/年和1160萬噸/年,分別占國內PTA產能總規模的24.8%和17.5%。

根據名義產能的不同,可將我國精對苯二甲酸(PTA)行業企業大致分為三個競爭梯隊。第一梯隊企業名義產能在1000萬噸/年以上,主要包括逸盛石化及恒力石化。第二梯隊企業名義產能在300-1000萬噸/年,主要包括福化福海創、新風鳴等。第三梯隊企業名義產能在300萬噸/年以下,包括海倫石化等。

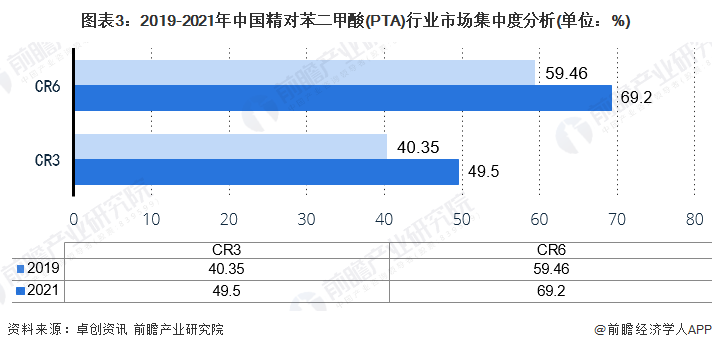

2、中國精對苯二甲酸(PTA)行業企業集中度

截止2021年底,國內PTA行業CR6達到69.2%。PTA生產商的競爭主要集中于建造成本和生產成本的競爭,近兩年新增產能的投產多以完善自身產業鏈以及擴大單套產能并降低生產成本為目的。

3、中國精對苯二甲酸(PTA)行業區域集中度

長三角、珠三角和東北地區是我國石化產業最發達的地區,這三個地區都有了大量煉油和PX生產能力,以及優良的港口條件,地區內的PTA企業可以通過就近的港口進口PX原料。長三角、珠三角和東北地區的PTA企業在與上游產業的關聯程度方面也占據一定優勢。從下游紡織化纖行業來看,PTA的下游消費市場主要分布在華東和華南地區,尤其是長三角與珠三角地區。我國PTA企業分布熱力圖如下:

4、中國精對苯二甲酸(PTA)行業企業布局及競爭力評價

精對苯二甲酸(PTA)行業的上市公司中,恒逸石化、榮盛石化等企業的精對苯二甲酸(PTA)業務種類較多,產能處于全國領先地位,專注于精對苯二甲酸(PTA)業務布局。再從企業精對苯二甲酸(PTA)業務的競爭力來看,恒力石化、榮盛石化等企業競爭力排名較強,近年來營收表現較強,市占率逐步提高。

5、中國精對苯二甲酸(PTA)行業競爭狀態總結

從五力競爭模型角度分析,目前,我國目前我國PTA行業產能過剩,供大于求,行業現有競爭者競爭程度一般。

從上下游角度來看,PTA行業上游直接原材料主要為PX和醋酸,現階段以及未來一段時期內,受原油價格影響,PX的供給將有所收緊,可能會出現供不應求的情況,因此對上游議價能力較弱;精對苯二甲酸(PTA)下游客戶主要為紡織等各類生產制造企業,以批量采購為主,客戶數量和類型較多,需求集中度一般。除此之外,精對苯二甲酸(PTA)產品差異化較小,同質化程度較高。因此精對苯二甲酸(PTA)行業對下游消費者議價能力一般。

從潛在進入者的角度來看,龍頭企業的市占率較高,市場經驗等方面已經積累多年,使得新進入企業的發展空間受限,市場吸引力一般,因此潛在進入者威脅較小。

從行業替代品的角度來看,QTA具有一定威脅,QTA能夠替代PTA生產聚酯短纖、長絲和薄膜。但是它不能用于生產瓶級PET切片。行業替代品威脅較小。

綜合以上分析,我國精對苯二甲酸(PTA)行業競爭狀態總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國精對苯二甲酸(PTA)行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對精對苯二甲酸(PTA)行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來精對苯二甲酸(PTA)行業行業發展軌跡...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT