2022年浙江省造紙業市場現狀及競爭格局分析 總產量三連降終結【組圖】

造紙行業主要上市公司:目前國內造紙行業相關上市企業有晨鳴紙業(000488)、山鷹紙業(600567)、太陽紙業(002078)、景興紙業(002067)、岳陽林紙(600963)、青山紙業(600103)等。

本文核心數據:浙江省紙及紙板產量數據;造紙產品結構數據等

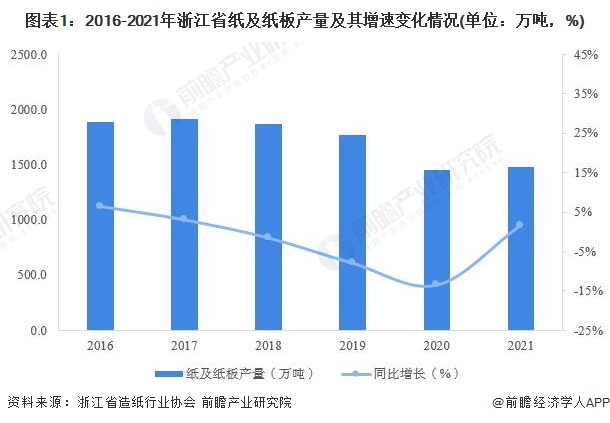

浙江造紙業產量回升

浙江一直以來都是我國造紙大省,從產量規模變化來看,2016年以來,浙江紙及紙板產量呈現先升后降的變化趨勢,2017年浙江省紙及紙板產量為1911.2萬噸,創近年新高。

2018年以來,隨著浙江環保政策變化,主要紙制品產量有所下滑,2020年浙江造紙行業在逆境中謀發展,以供給側結構調整為重點,以創新引領產業深度發展,全年生產紙及紙板產品1452.8萬噸,同比下降13.5%,產量規模創近五年最低值。

2021年,浙江省富陽造紙業全面退出,寧波中華紙業有限公司4月停產退出,同時又受到銷售旺季9月下旬能源雙控政策,全省各地造紙企業停機停產讓電等諸多不利因素的影響,但浙江省造紙工作者堅持新的發展理念,依托強大的國內市場,切實強化了創新力量,優化了造紙產業鏈。全省完成機制紙及紙板產量1481.1萬噸,同比增加1.7%,扭轉持續下跌勢頭。

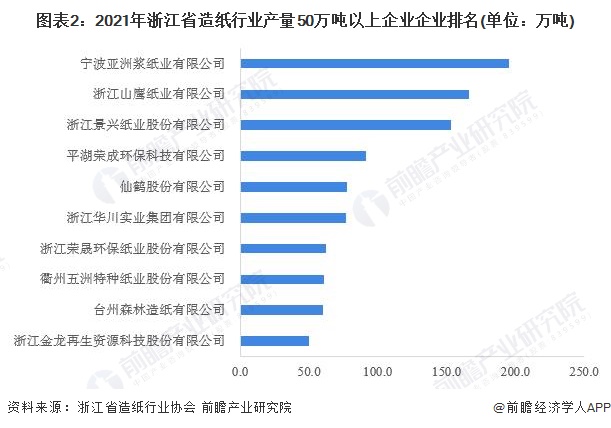

前三企業地位穩固

具體到企業來看,浙江省頭部企業規模優勢明顯。2021年,全省產量在50萬噸以上企業有10家,其中寧波亞洲漿紙業以195.0萬噸的產量位居全省第一;浙江山鷹紙業和浙江景興紙業緊隨其后,分列二三位,紙及紙板產量分別為166.3萬噸和153.3萬噸。

嘉興產量獨占三成

從地區來看,嘉興市以494.16萬噸的產量位列全省第一,占全省總產量的33.36%;寧波市和衢州市產量緊隨其后,產量分別為285.59萬噸和225.96萬噸,占全省總產量的比重分別為19.28%和15.26%。

浙江造紙業經營狀況好轉

從行業經營效益來看,2016年以來,浙江省造紙業主營收入呈現先升后降的變化趨勢,2020年,全省造紙業實現營收742.04億元,同比下降10.9%。2021年,全省實現營業收入826.68億元,同比增長13.1%。

在利潤總額方面,在經歷2018-2019年的連續下滑之后,2020年,隨著浙江省造紙業產業結構調整初見成效,利潤總額出現強勢反彈,全年實現利潤總額58.56億元,同比增長47.2%。2021年,全省實現利潤總額74.19億元,同比增長27.7%。

更多本行業研究分析詳見前瞻產業研究院《中國造紙行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對造紙行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來造紙行業發展軌跡及實踐經驗,對造紙行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT