預見2022:《2022年中國眼科醫療器械行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

本文核心數據:中國眼科醫療器械市場規模、市場集中度

行業概況

1、定義

眼科醫療器械包括用于診斷和治療眼科疾病的眼科設備及相關儀器、輔助器械和植入物,可分為眼科耗材、眼科診斷設備及眼科治療設備。一般來說,眼科醫療器械及眼科醫療器械市場不包括隱形眼鏡及護理液。

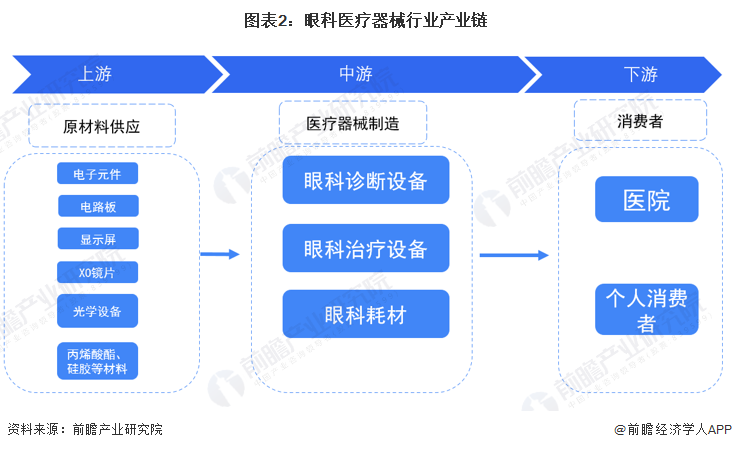

2、產業鏈剖析:上游原材料種類多

眼科醫療器械應用范圍廣、種類多,涉及的上游原材料產品也比較多。其中眼科診斷設備和手術設備上游原材料包括電子元件、電路板、顯示屏、光學設備、激光設備等等,而人工晶體、角膜塑形鏡等耗材上游原材料包括XO鏡片、硅膠、丙烯酸酯等。

眼科醫療器械下游的消費者主要包括醫院和個人消費者。

行業發展歷程:起步較晚

我國眼科醫療器械行業起步較晚,進入21世紀之前,我國眼科醫療器械行業主要由蘇州醫療器械總廠等國企主導;20世紀50到90年代,蘇州醫療器械總廠先后研制出了我國第一把眼科線狀刀、第一臺裂隙燈顯微鏡和第一臺眼科手術顯微鏡。進入21世紀后,我國眼科醫療器械行業涌現出了大量的民營企業,他們通過大量的研發投入努力縮小我國眼科醫療器械行業與國外領先集團的差距。

行業政策背景:政策加持,眼科醫療市場潛力巨大

根據世衛組織在2019年發布的近視報告,中國青少年近視發病率高達67%,40歲以上人群的干眼癥發病率超過30%,各類眼部疾病已經成為了威脅我國居民身體健康的重要問題之一。2021年以來,國家衛健委等部門發布多項眼健康相關政策,力圖建設完善的眼科醫療體系,推動我國居民眼健康事業發展。眼科醫療體系的建立,離不開眼科醫療器械,未來隨著我國對眼部問題重視程度的提高,我國眼科醫療器械市場發展潛力將被逐步挖掘。

行業發展現狀

1、眼病患病率提升

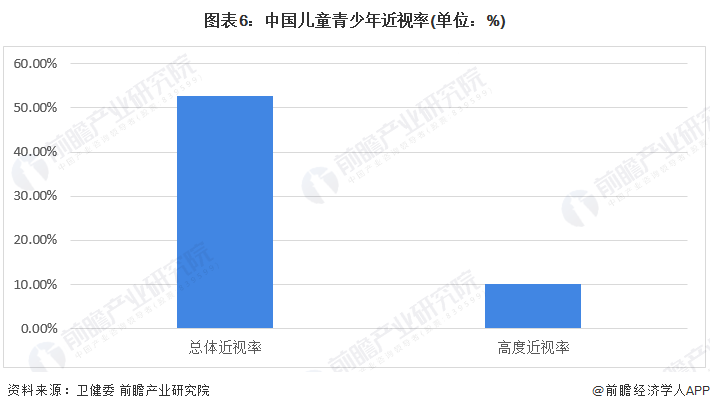

由于電子設備使用時間的增加和不合理性用眼等誘因,近年來我國兒童青少年近視率呈上升態勢,根據衛健委2021年發布的數據,我國兒童青少年近視率為52.7%,其中高度近視率達到10%;隨著年齡的增加,青少年高度近視率逐漸上升。兒童和青少年的近視問題已經成為一個不可忽視的健康問題,也必然會促進我國眼科醫療市場的發展。

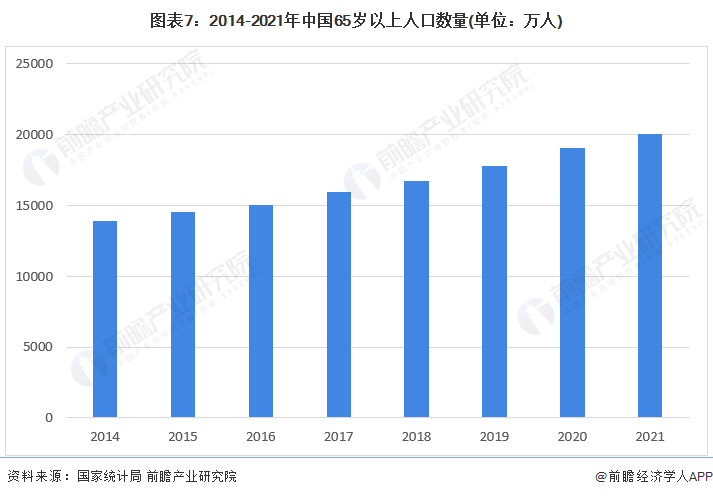

與此同時,我國老齡化問題日益加重,根據國家統計局數據,2021年我國65歲以上人口數量已經超過2億人。由于白內障、青光眼等眼部疾病的發病率會隨年齡的上升而上升,因此中國不斷加重的人口老齡化問題將會導致眼科醫療市場的擴大,為眼科醫療器械帶來了巨大的發展空間。

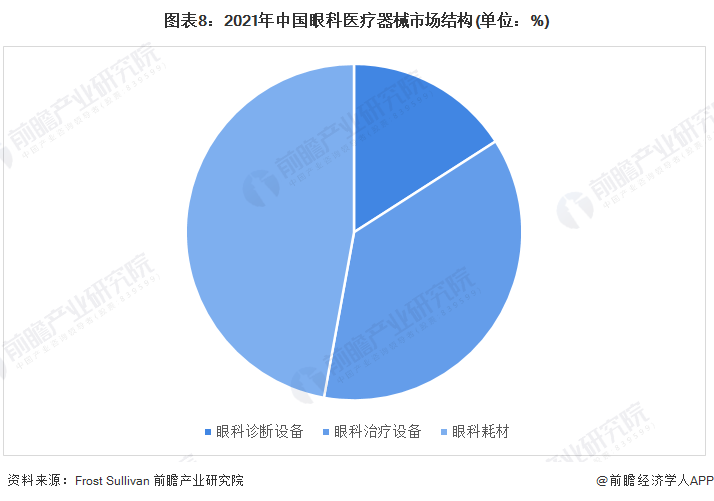

2、眼科耗材市場規模最大

眼科醫療中,70%的眼科疾病治療依賴手術完成,在眼科手術中,耗材又是使用最為頻繁、消耗量最大的產品。近年來,隨著高端晶狀體等植入耗材的普及,眼科醫療耗材的價值也在不斷提升。

根據Frost & Sullivan的數據,2021年中國眼科醫療耗材的市場規模達到了74億元,占整個眼科醫療器械市場的47%,為中國眼科醫療器械市場規模最大的細分市場。

3、高端設備依賴進口

中國眼科醫療設備行業起步較晚,技術積累較弱,與國外領先集團存在一定的差距。目前,在中低端眼科醫療器械領域,國產化替代進程已經開始,但是高端眼科醫療器械技術難度大、研發周期長,短時間內很難實現產品替代,對進口產品的依賴性還比較高。以飛秒設備、超聲乳化儀和人工晶狀體三種醫療器械為例,根據國家藥監局的注冊登記數據,截至2022年6月,中國飛秒設備完全依賴進口,而進口超聲乳化儀和人工晶狀體的產品數量也顯著高于國產。

4、融資熱度上升,診斷設備最熱門

伴隨著我國各項眼健康政策的出臺和眼科治療市場需求的不斷上升,我國眼科醫療器械融資市場的熱度也在不斷上升。2021年以來,我國共有眼科醫療器械相關融資事件9起,其中眼科影像設備等眼科診斷設備是最熱門的產品領域。

行業競爭格局

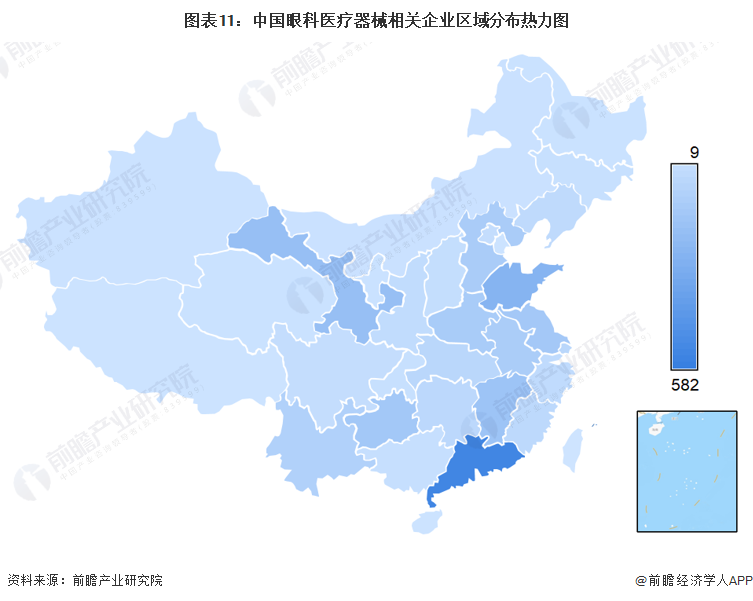

1、區域競爭:廣東地區企業數量最多

從區域分布來看,截至2022年6月,我國眼科醫療器械行業相關企業最多的地區為廣東省,眼科醫療器械相關企業數量超過500家,其次是華北地區。

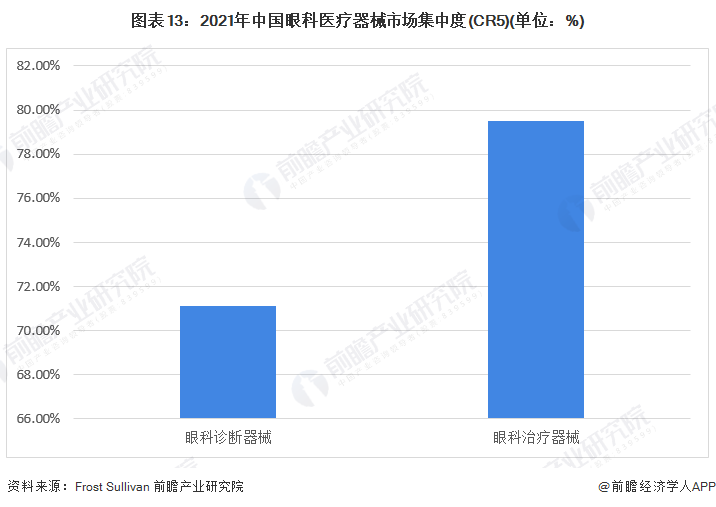

2、企業競爭:外企市場占有率較高

我國醫療器械行業缺乏技術積累和完整的產業鏈,很長時間內都相當依賴進口,在眼科醫療器械領域情況也很類似。目前我國眼科醫療器械領域,愛爾康、博士倫、蔡司、科林等外資企業幾乎壟斷了高端診斷及治療設備,而本土企業主要生產中低端的醫療耗材等器械。

根據Frost & Sullivan的數據,2021年中國眼科醫療治療器械CR5達到了79.5%,眼科診斷器械CR5為71.1%,總體來看,中國眼科醫療器械市場集中度較高。

行業發展前景及趨勢預測

1、國產化替代步伐加快

多年來,眼科醫療器械領域的核心設備由于技術壁壘較高,長期被進口產品壟斷;但隨著我國眼科醫療器械市場規模的擴大和相關企業加快創新研發,我國眼科醫療器械行業的國產化替代進程已經開始起步。部分廠家正加速進軍中高端眼科醫療器械市場,在人工晶狀體、角膜接觸鏡等產品領域均實現了重大突破。另外,國家也積極出臺相關政策支持醫療器械行業的國產化替代發展,2021年10月國家財政部、工業與信息化部出臺相關政策明確規定政府機構采購國內醫療器械及儀器的比例要求,其中包括眼底照相機、干眼檢測儀在內的137種醫療器械全部要求100%采購國產。在企業技術進步和國家政策支撐的助力下,未來我國眼科醫療器械行業的國產化替代步伐將會加快。

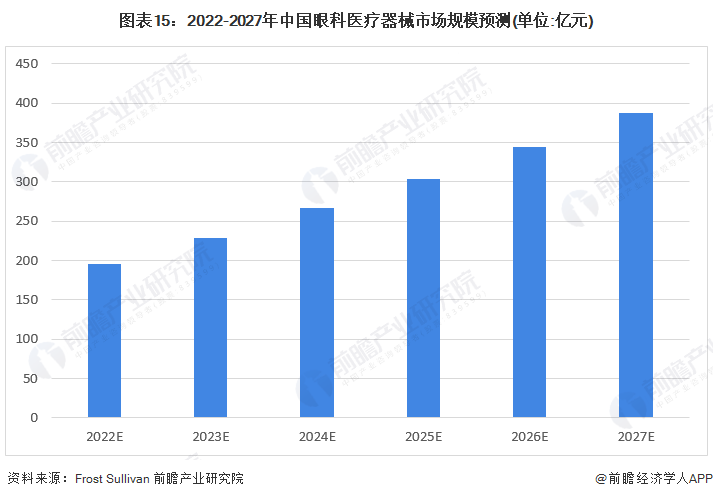

2、市場規模增速加快

隨著居民人均收入的提高和眼病患病率的上升,中國眼科醫療行業的需求將會不斷上升,醫療機構對眼科醫療器械的需求也會隨之增長。根據Frost & Sullivan的估計,未來五年,中國眼科醫療器械市場規模將會加速增長,年均復合增長率超過15%,到2027年,中國眼科醫療器械市場規模將達到387億元。

更多本行業研究分析詳見前瞻產業研究院《中國眼科器械行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對眼科器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來眼科器械行業發展軌跡及實踐經驗,對眼科器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT