【投資視角】啟示2022:中國半導體行業投融資及兼并重組分析(附投融資匯總、產業基金和兼并重組等)

1、半導體行業投融資熱情高漲

根據IT桔子數據庫,2018-2021年中國半導體行業融資規模均在百億元級別,并呈現逐年上升趨勢。2021年行業融資金額高達767.04億元。歷年融資事件數量方面呈現先降后升趨勢,2021年達到232起。

注:上述統計時間截止2022年5月6日,下同。

2、資本青睞成長期企業

行業單筆融資金額規模較大,達到億元規模,2018-2021年呈先升后降趨勢。2018年單筆融資金額規模達到1.3億元,逐年增長至2020年的4.6億元,降至2021年的3.3億元。

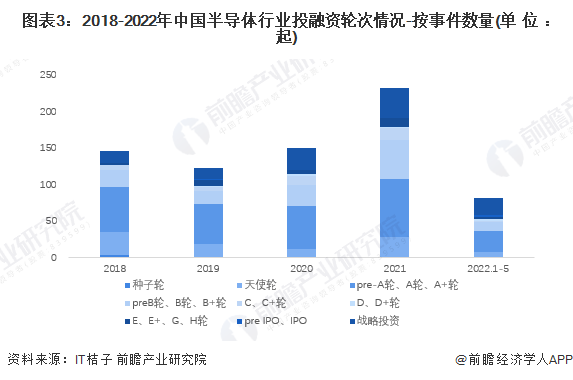

從半導體行業的投資輪次分析,目前半導體行業的融資輪次集中于pre-A輪、A輪、A+輪,2021年數量共計80起,占當年投資事件總數的34%。由此推斷中國半導體行業資本對初創期、成長期企業仍較為青睞。

3、半導體行業投融資集中在上海、北京和廣東

從半導體行業的企業融資區域來看,近年來北京、上海、廣東、江蘇、浙江五個經濟發達省市投融資事件占全國半導體行業投融資事件總數的83%。其中上海的融資事件位居榜首,2018年-2022年5月累計達到159起,2021年達55起,占全全國投融資事件總量的30%。

4、半導體行業投融資集中于IC設計領域

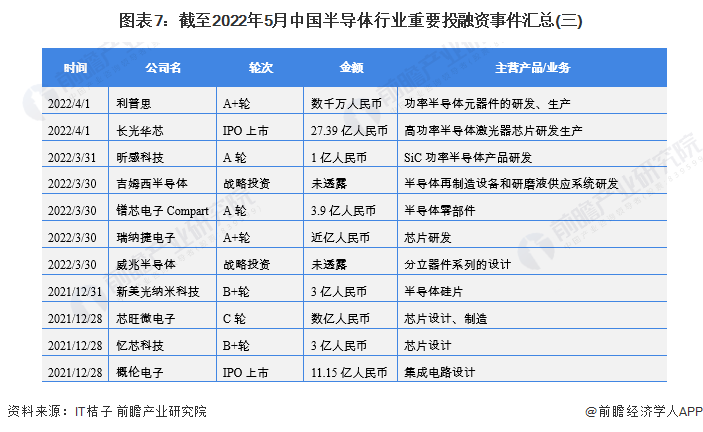

截至2022年5月中國半導體行業的主要投融資事件如下:

匯總2019年至今業內融資企業的主營產品情況,歷年IC設計行業發生的投資數占比均超過總數的三分之二,是投資的絕對重點,反映了國內資本市場對資金投入相對較小、設備和技術受限程度較低的芯片設計行業更加青睞。

5、半導體行業橫向并購趨勢較明顯

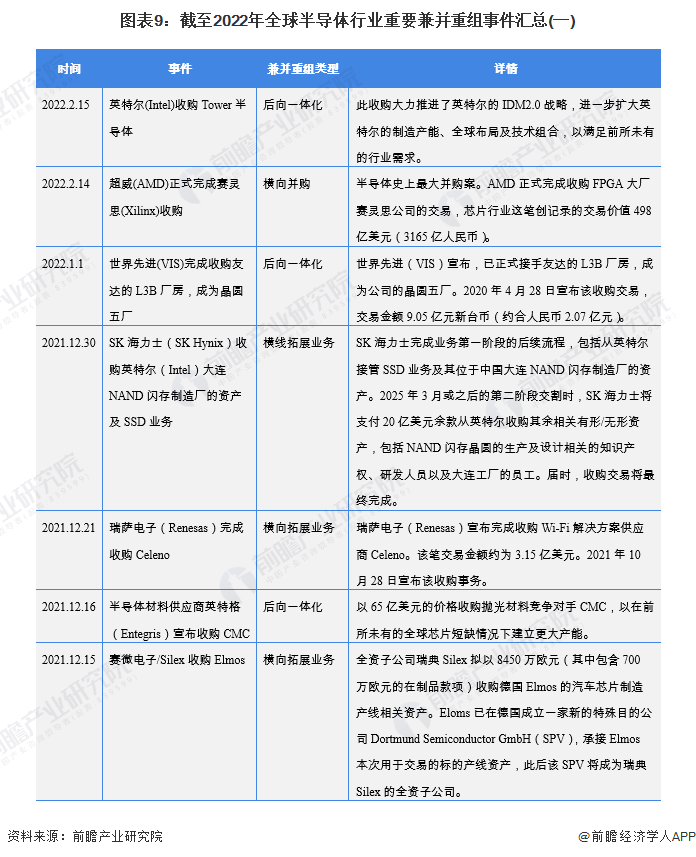

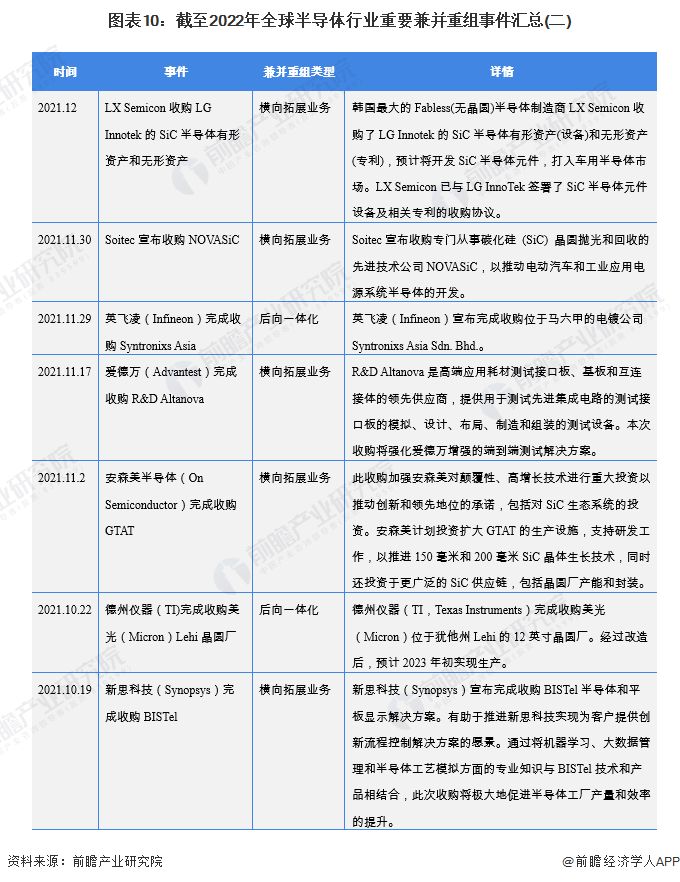

中國半導體公司仍處于發展階段,可供整合的標的不多,加之行業整合難度高、知識產權保護制度仍有待發展,處于對收購效果的顧慮,中國半導體企業并購熱情不高,整合案例寥寥。前瞻匯總分析全球范圍半導體行業兼并重組案例以預見未來中國半導體行業整合方向。

6、半導體行業的產業投資基金

——大基金一期

2014年6月國務院發布了《國家集成電路產業發展推進綱要》,奠定未來集成電路的戰略發展方向,同時提出要設立國家產業投資基金的重要舉措。同年9月,在工信部和財政部的指導下,國開金融、華芯投資等共同簽署了《國家集成電路產業投資基金股份有限公司發起人協議》和《國家集成電路產業投資基金股份有限公司章程》,大基金正式設立(一期)。

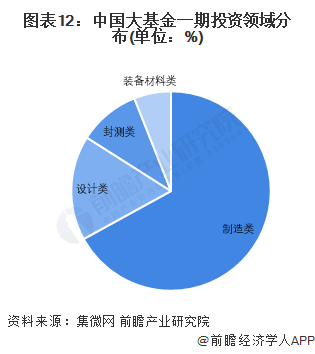

目前大基金一期募集資金已投資完畢,總規模1387億元,公開投資公司23家,未公開投資公司29家,累計有效投資項目達70個左右,重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業,實施市場化運作、專業化管理。

——大基金二期

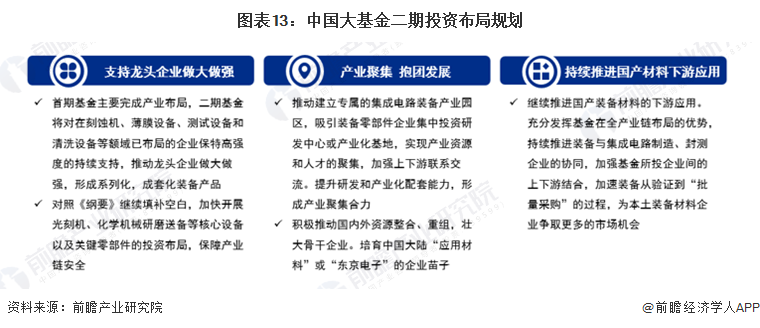

2019年10月22日大基金二期正式成立,總規模高達2041.5億元,于2020年3月開始進行實質投資,與大基金一期主要投資晶圓制造不同,大基金二期的投資將向半導體產業鏈上游的半導體設備及材料領域傾斜,具體包括刻蝕機、薄膜設備、測試設備和清洗設備等半導體設備等。

截止2022年3月31日,大基金二期共宣布投資38家公司,累計協議出資790億元;其中投資晶圓制造約594億元,占比75%;投資集成電路設計工具、芯片設計約81億元,占比10%;投資封裝測試約21億元,占比3%;投資裝備、零部件、材料約75億元,占比10%;應用約19億元,占比2%。

7、半導體行業投融資及兼并重組總結

以上數據參考前瞻產業研究院《中國半導體行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對半導體行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半導體行業發展軌跡及實踐經驗,對半導體行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT