預見2022:《2022年中國公安信息化行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要公司:美亞柏科(300188)、航天長峰(600855)、太極股份(002368)、網進科技、烽火星空等

本文核心數據:公安信息化產業鏈、公安信息化行業招投標數據、中國移動警務系統建設數據、中國綜合信息系統建設數據

行業概況

1、定義

公安信息化作為信息化領域的重要應用,是指充分利用先進網絡技術的優勢,密切聯系各個部門,協調各個警種,實現不同時間和空間里,整個公安系統內部的各資源共享。公安信息化的定義可概括為:公安機關為提升整體效能,在打擊違法犯罪活動中占據信息主導權,充分利用現代信息技術和信息資源,對現有的警務組織、機制、模式、裝備等警務實踐進行信息化改造的過程。公安信息化內涵主要包括以下兩個方面:

2、產業鏈剖析:體系建設趨于成熟

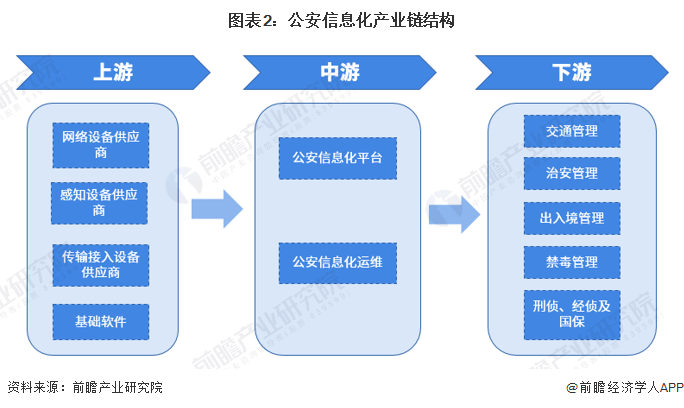

公安信息化主要是依托信息化技術為公安系統建設提供軟硬件及系統支持,并形成具有公安特點的解決方案。公安信息化行業已經形成了較為成熟的產業鏈體系。

行業的上游主要為平臺軟件廠商、設備制造廠商和元器件廠商等,產業鏈上游的廠商諸如IBM、惠普、微軟、Oracle、聯想、華為等都是國際、國內知名廠商,提供的產品貨源充足、質量穩定,加上該市場競爭較為充分,產品性價比逐年提高,為公安信息化行業提供了穩定有效的保障。

行業的下游主要為公安信息化產品的需求行業,包括公安行業、特種行業等。公安行業主要為公安系統的情報部門、科技信通部門、監所等,覆蓋了治安、交通、刑偵、禁毒、巡邏、戶籍等主要警種。特種行業主要為旅店、娛樂、樓宇管理、機修、典當、印章等。近些年社會公共安全需求的不斷升級,為公安信息化行業提供了廣闊的空間。

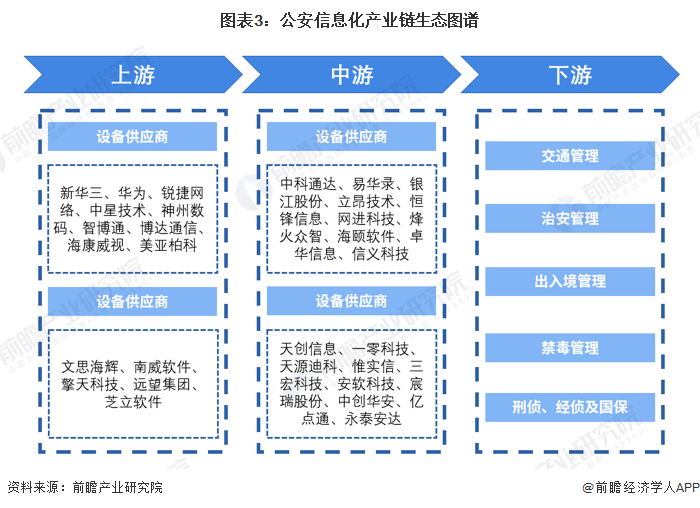

在公安信息化產業上游的代表企業有新華三、華為、銳捷網絡、中星技術等在感知設備供應商領域代表企業有海康威視、大華股份、美亞柏科、科達科技等在傳輸接入設備供應商領域代表企業有華為、中興通訊、烽火通信、九博科技等在基礎軟件供應商領域代表企業有文思海輝。

公安信息化產業鏈中游主要是各類公安信息化服務商。從服務類型來看,主要包括公安信息化系統開發與建設、公安信息化平臺運維等服務類型,代表企業有中科通達、易華錄、銀江股份、立昂技術、網進科技、海頤軟件等。

行業發展歷程:終端建設平臺化

公安信息化隨公安系統信息化需求拉動而逐漸發展。中國“十八大”期間,公安網絡基礎設施全面升級,構建了以數據標準體系為核心的公安大標準體系,探索建立了數據標準化三級聯動、標準與信息資源聯動工作機制,刑偵、交管、禁毒等業務領域的信息化建設穩步推進。全警上下形成“全警采集、全警共享、全警應用”的工作格局。

信息化技術是行業發展的基石,前瞻根據公安信息化關鍵技術梳理行業發展歷程。2013年,引入云計算技術建設信息化基礎設施,顛覆了傳統信息化技術架構。2014年,探索應用大數據技術服務實戰,大數據技術向公安各業務領域全方位滲透。2015年,主推信息共享,突破信息共享瓶頸,建成信息資源服務平臺,數據成為戰略資源。2016年,主抓綜合性平臺建設,推進合成作戰、視頻圖像聯網、警務綜合、移動警務、“互聯網+”等實戰性、支撐性平臺建設,技術與機制融合成為發展關鍵。2017年,主抓系統整合,條線系統整合和信息深度應用實現質的提升。

行業政策背景:政策加持,需求增長拉動市場

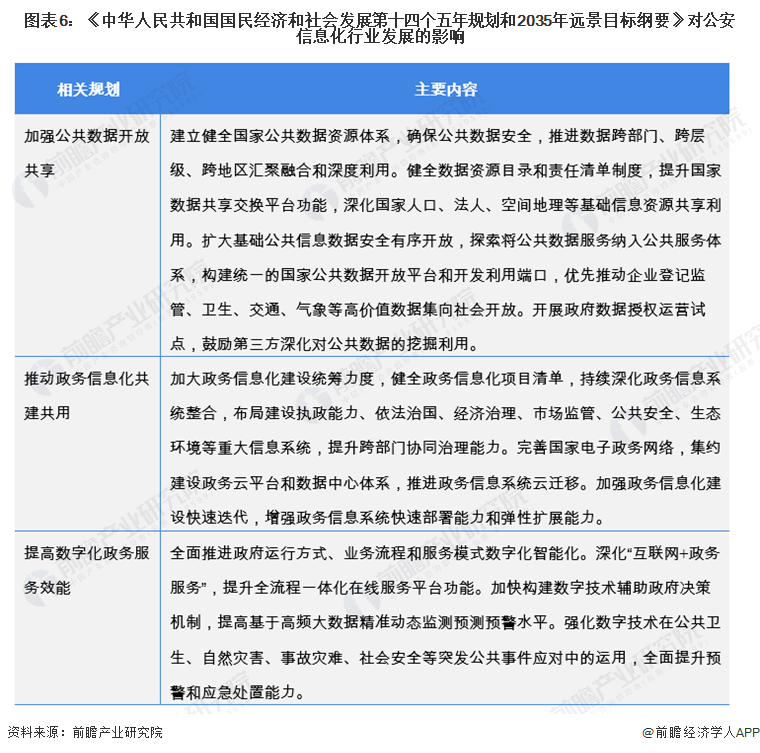

公安信息化屬于國家鼓勵發展的高新技術產業和戰略性新興產業,受到國家的鼓勵與大力扶持。近年來,《全國公安科技信息化暨大數據智能化建設工作會議》、《“十四五”國家信息化規劃》以及《公共安全科技創新專項規劃》等政策相繼發布,成為公安科技信息化和大數據建設應用工作的方向性文件。未來通過信息化建設提升公共安全的警務實戰化能力,整合建立公共安全綜合業務應用系統將是公安科技創新和公安信息化建設的重要內容,例如規范人口服務信息、實現全面采集并維護基礎信息、加強治安管理業務信息系統建設、推進治安系統信息深度應用。上述政策的實施將進一步推動國家對公共安全領域的資本投入,拉動領域內對相關設備和軟件的需求。

值得關注的是,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》明確要提高數字政府建設水平,將數字技術廣泛應用于政府管理服務,推動政府治理流程再造和模式優化,不斷提高決策科學性和服務效率。

行業發展現狀

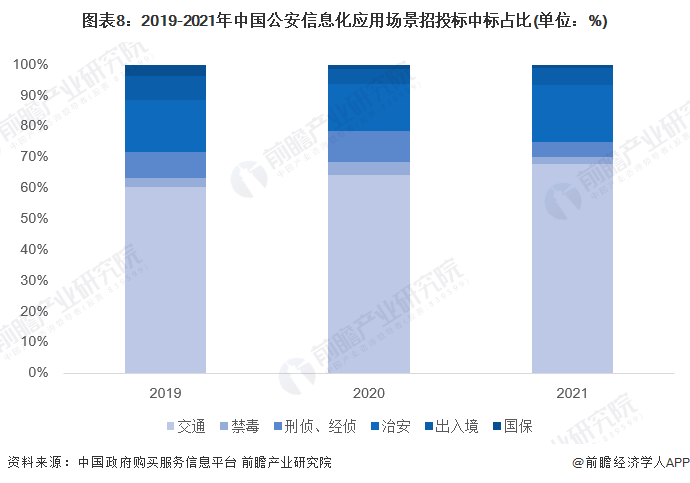

1、招投標規模穩步增長 交通管理項目占比最大

在國家信息化扶持政策陸續出臺的背景下,中國公安信息化行業的招投標氛圍火熱。根據中國政府購買服務信息平臺發布數據,2019-2021年中國公安信息化行業招投標中標項目數量、金額雙雙呈現增長態勢。2021年招投標中標項目數、金額分別為622項、59.9億元。

注:1)數據統計包括中標及成交標的;2)搜索范圍為智慧公安、公安信息化和公安大數據;3)下同。

從招投標的行業上來看,公安信息化在交通和治安的招投標數量上高于其他下游應用行業,近三年交通管理招投標項目數量占總數的60%以上。

2、移動警務建設轉型升級 省級平臺數量近30個

截至2022年5月,新一代省級移動警務平臺建成并投入使用數目共計12個,處于測試或試運行階段階段平臺共計17個;31個省完成移動警務PKI系統建設,實現了移動警務數字證書的制證簽發和國產化密碼替換,累計發放證書56萬余張,配備終端超70萬余臺。

3、綜合信息系統建設提速,共享廣度、深度雙雙深化

得益于公安信息基礎設備的建設,中國政務信息廣度、深度得到極大提升。根據國家互聯網信息辦公室2021年7月發布《數字中國發展報告(2020年)》顯示,中國數據開放平臺建設穩步推進,56.3%的省級政府、73.3%的副省級政府、32.1%的地級市政府已依托政府門戶網站建立政府數據開放平臺。國務院部門40個垂直系統已初步向各級政府部門開放數據共享,開辟數據查詢和互認渠道,逐步滿足政府服務部門對自然人和企業身份驗證、納稅證明、房地產登記、學位證書等約500項數據查詢的需求。國家發展改革委持續推進全國信用信息共享平臺建設,已聯通46個部門和31個省(區、市),累計歸集各類信息超600億條,基本形成覆蓋全國所有區域的信用信息網絡。

從國家網上身份認證基礎設施工程建設分析信息共享深度。國家網上身份認證基礎設施工程依托國家人口基礎庫為31個省(區、市)、36個部委228個業務系統提供接口服務16.08億次。市場監管總局牽頭全面建成國家法人單位信息資源庫,將現存1.4億戶市場主體基本信息共享。

行業競爭格局

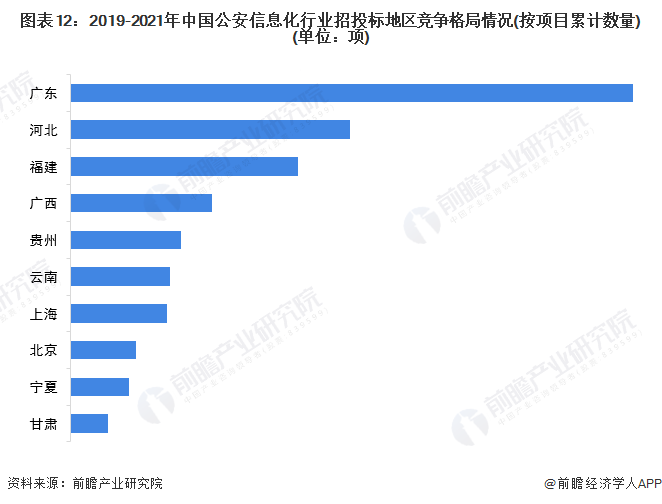

1、區域競爭:廣東領先優勢明顯

從中國公安信息化招投標項目區域分布情況分析行業競爭格局。top10省市相關招投標項目累計總數占全國總數的27%,其中廣東三年項目累計項目數量達到163項,呈斷崖式領先;河北位列第二,達到81項;福建位列第三。綜合來看,當前市場整體較為分散。

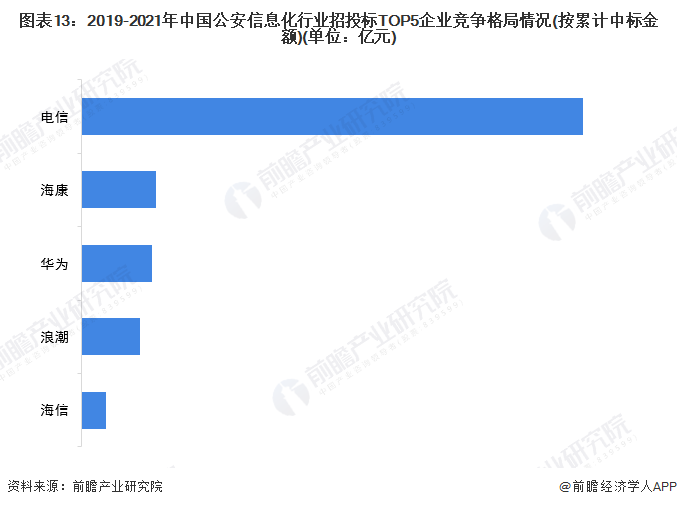

2、企業競爭:中國電信(廣東)斷崖式領先

目前,由于缺乏統一的行業標準,公安信息化行業中小型企業尚多,產品及服務質量參差不齊。未來隨著市場規模的擴大,統一標準將是必然趨勢,行業發展也將打破區域間的限制,利于大廠商業務的擴張,未來公安信息化行業的市場份額將進一步向主流廠商集中。結合招投標數據分析現階段行業主要參與企業情況,與區域格局相應,2019-2021年中國電信集團廣東有限公司中標累計金額排名第一,達到了4.85億元;其次是海康威視,華為技術有限公司位列第三。

行業發展前景及趨勢預測

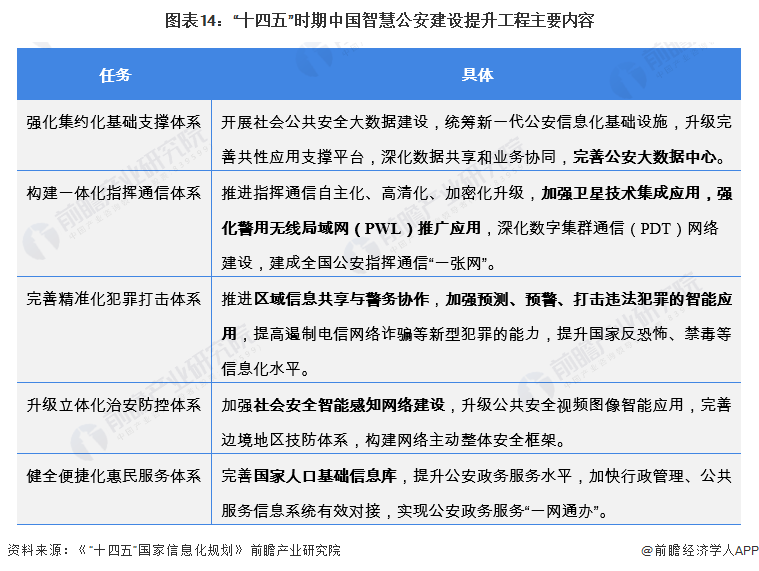

1、“十四五”建設持續推進,行業整合加速

《“十四五”國家信息化規劃》提出“十四五”期間中國智慧公安建設提升工程,將從基礎建設、信息集成系統、預警防控、治安管理、惠民服務等方面加強公安信息化建設,未來云儲存算法技術、預警防控系統等將成為行業發展重點。

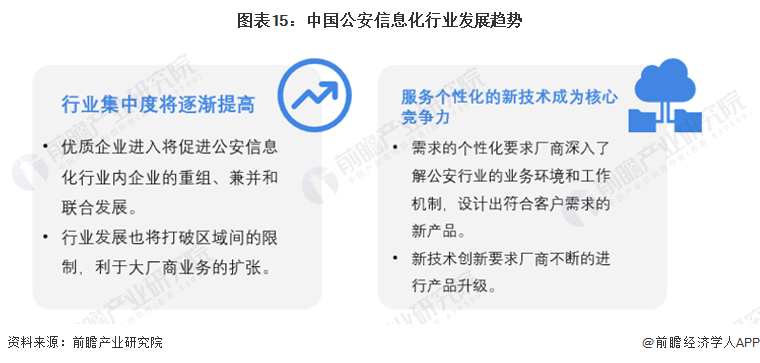

隨著“十四五”規劃等指導政策的推進,未來中國安信息化行業市場空間有望不斷擴大,勢必會吸引越來越多的優質企業從事公安相關業務,將促進公安信息化行業內企業的重組、兼并和聯合發展,使得技術、品牌和資本的整合成為行業發展的趨勢,行業內主要的研發、生產和銷售都會向規模企業或品牌企業靠攏。

另外,公安行業是一個多層次、多專業的行業,不同管理層面、不同專業警種在工作機制、管理體制和技術專業方面存在著較大的差異,造成了公安行業在不同區域、不同層次的需求差異很大,加之信息技術的不斷發展,符合個性化需求的新技術、新產品將成為未來行業參與者的核心競爭力。

2、多因素促進 市場規模有望突破260億元

軟件行業技術實力的提升、政府對公安信息化支出水平的穩定增長、企業投身公安信息化建設的熱情不斷提高,一系列因素都將促使我國公安信息化行業繼續高歌猛進。在此背景下,預計我國未來公安信息化產業增速將略高于全球公安信息化行業增長速度,達到20%-25%。據此前瞻測算,2027年我國公安信息化行業市場容量區間有望突破260億元。

以上數據參考前瞻產業研究院《中國公安信息化行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對公安信息化行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來公安信息化行業發展軌跡及實踐經驗,對公安信息化行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT