【行業深度】洞察2022:中國印染行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市企業:華紡股份(600448.SH)、魯泰A(000726.SZ)、航民股份(600987.SH)、鳳竹紡織(600493.SH)、富春染織(605189.SH)、迎豐股份(605055.SH)、華孚時尚(002042.SZ)、三房巷(600370.SH)、宏達高科(002144.SZ)、際華集團(601718.SH)、新澳股份(603889.SH)、紅豆股份(600400.SH)、嘉欣絲綢(002404.SZ)、聯發股份(002394.SZ)等

本文核心數據:競爭梯隊、市場份額、市場集中度、業務布局、業務占比、競爭力評價

1、中國印染行業競爭梯隊

2021年5月,為引導我國印染行業企業加快改革創新和轉型升級步伐,提高國際競爭力,實現高質量發展,根據企業的申報材料并結合企業生產運營實際,中國印染行業協會綜合考評企業規模、經濟效益、社會責任、創新能力以及節能環保等情況,頒布了“2021年度中國印染企業30強”。根據企業名次,大致可以劃分為三大梯隊,具體情況如下:

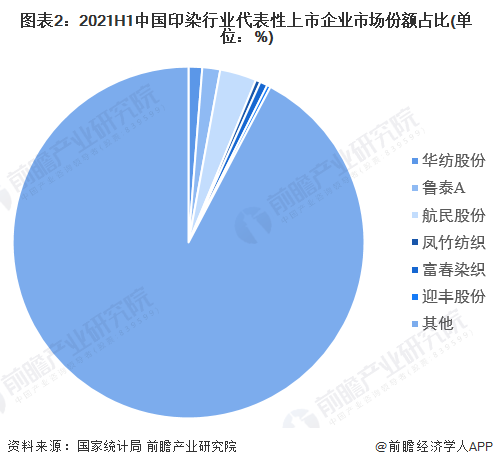

2、中國印染行業市場份額

根據國家統計局數據,2021年上半年,全國1550家規模以上印染企業實現營業收入1351.20億元,同比增長27.02%。以華紡股份、魯泰A、航民股份、鳳竹紡織、富春染織、迎豐股份為代表的六家印染行業代表性上市企業,市場份額占比不到8%。

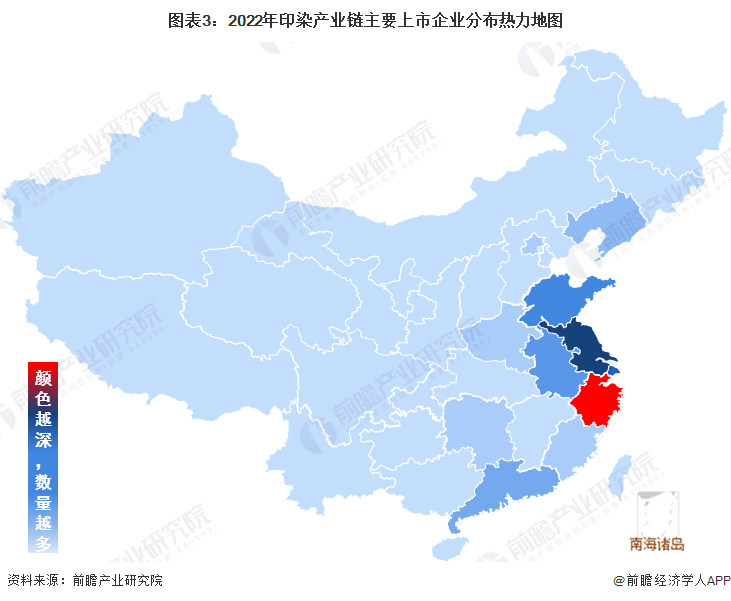

3、中國印染行業區域競爭狀況

從中國印染產業鏈上市企業區域分布狀況來看,主要集中在華東、華南為代表的中國東部地區,其中長三角地區分布最為集中,西部地區相對較少。從省市層面來看,集中度靠前的省市有浙江、江蘇、山東、上海、安徽、廣東等。

4、中國印染行業市場集中度

以中國印染行業代表性上市企業數據計算市場集中度,2021年上半年,中國印染行業CR3約為6%,CR5不到8%,中國印染行業市場集中度較低。此外,根據航民股份年報信息顯示,國內產能最高的江蘇盛虹集團和航民股份僅占全國總產能的4%和2%,從產能角度再次反映出我國印染行業市場集中度較低的現狀。

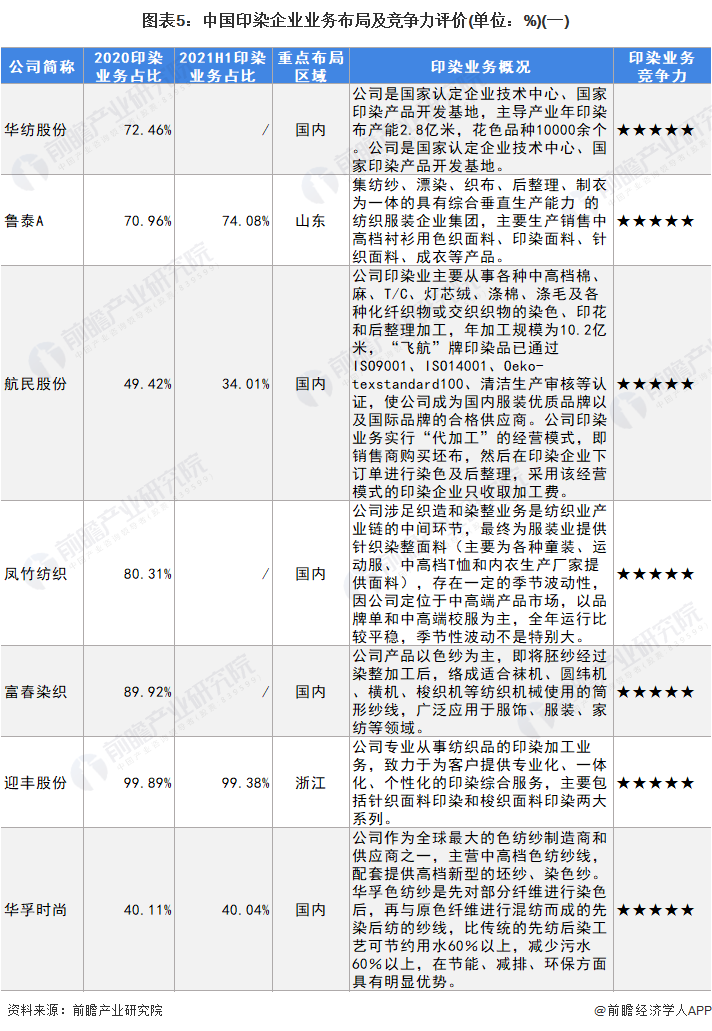

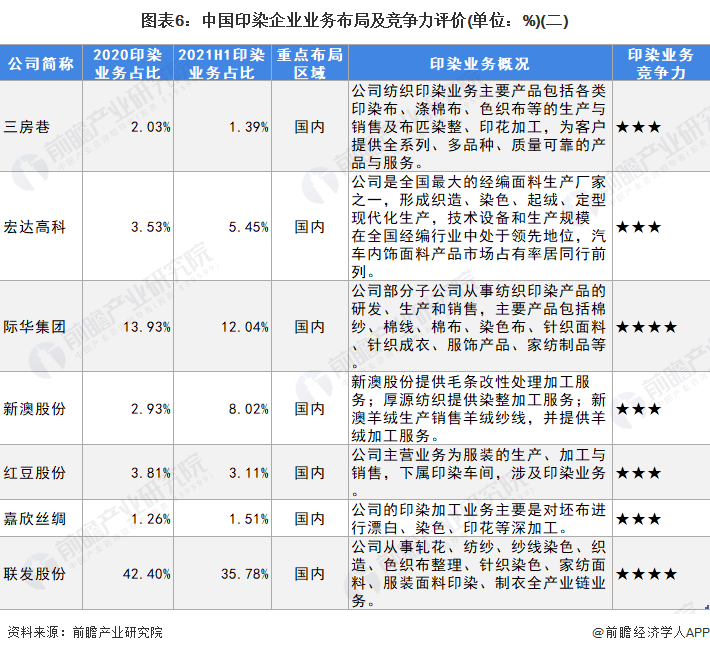

5、中國印染行業企業布局及競爭力評價

從我國印染行業上市公司業務布局狀況來看,大多企業實行了產業鏈綜合布局,業務涉及印染行業上、中、下游,有利于發揮產業鏈協同效應,更加有助于企業提高自身競爭力,降低成本、提高利潤水平。目前,印染上市企業主要業務布局集中在國內,在華東地區布局更加集中,部分企業涉及對外業務。

6、中國印染行業競爭狀態總結

從五力競爭模型角度分析,印染產品在顏色、圖案等方面上滿足消費者對印染紡織品的感官需求,具有很高的性價比,異種產品替代威脅較小;同種產品中,印染產品將朝著智能化、功能化及環保化的方向發展,技術更新將加快,同種產品替代威脅較大。產業鏈上游主要為胚布、染料、印染助劑等企業,整體而言上游議價能力適中。印染行業企業數量眾多,市場集中度較低,且產品同質化程度較高,下游購買者對印染企業的選擇較多,轉換成本相對較小。下游議價能力較強。由于環保、耗能等原因,目前國內相關監管部門對印染行業的進入進行了嚴格監管,形成了較高的政策壁壘;除此之外,印染行業也存在較高的技術壁壘。印染行業市場集中度仍然較低,規模以上印染企業以私營企業為主,市場較為分散,競爭激烈。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,建筑業的競爭情況如下圖所示:

以上數據參考前瞻產業研究院《中國印染行業產銷需求與投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對印染行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來印染行業發展軌跡及實踐經驗,對印染行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT