【行業(yè)深度】洞察2022:中國碳酸鋰行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

國內碳酸鋰行業(yè)主要上市企業(yè):贛鋒鋰業(yè)(002460)、天齊鋰業(yè)(002466)、江特電機(002176)、盛新鋰能(002240)、藏格礦業(yè)(000408)、永新材料(002756)等。

本文核心數(shù)據:企業(yè)競爭派系、市場份額、市場集中度、企業(yè)業(yè)務

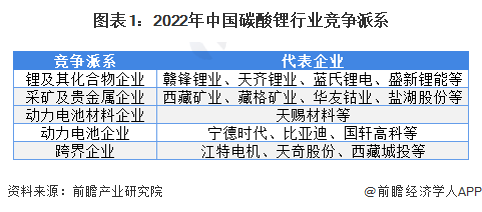

1、中國碳酸鋰行業(yè)競爭梯隊

目前全球的碳酸鋰產量增量主要來自我國,其中我國碳酸鋰企業(yè)增多、龍頭企業(yè)積極擴產是重要原因。由于近年來全球新能源汽車市場的火熱,動力電池的需求與供應之間出現(xiàn)缺口,主要的動力電池原材料在供應方面滿足不了市場需求,開始紛紛走出高價。行業(yè)的收益明顯提升帶動了大批企業(yè)進入。

從當前市場競爭派系看,主要可分為主營為鋰及其化合物產品的企業(yè),如贛鋒鋰業(yè)、天齊鋰業(yè)、藍氏鋰電等;采礦及貴金屬企業(yè)如西藏礦業(yè)、藏格礦業(yè)、華友鈷業(yè)等;動力電池材料企業(yè)如天賜材料等;動力電池企業(yè)如寧德時代、比亞迪、國軒高科等;跨界企業(yè)如江特電機、天齊股份等。

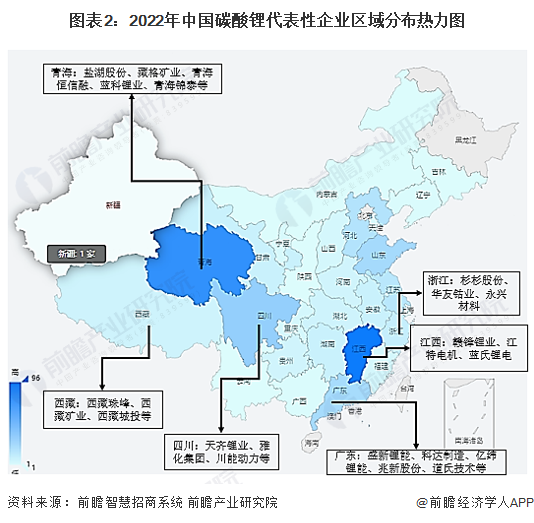

從區(qū)域分布來看,我國大部分碳酸鋰相關企業(yè)主要分布于青海、江西、廣東、四川等地,主要原因是碳酸鋰產業(yè)依賴上游鋰資源和下游動力電池企業(yè)形成完整產業(yè)鏈。其中,廣東地區(qū)分布著較多的動力電池和新能源企業(yè),西藏、青海、四川、江西等地有著豐富優(yōu)質的上游鋰資源。

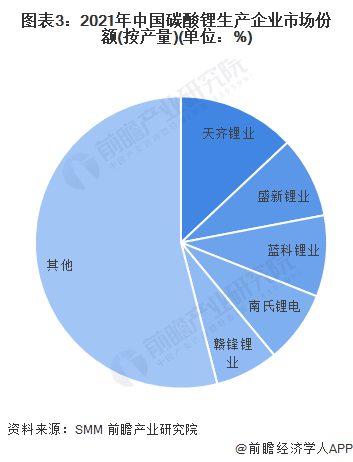

2、中國碳酸鋰行業(yè)市場份額

根據SMM統(tǒng)計,2021年我國碳酸鋰市場競爭程度進一步加劇,市場競爭格局趨于分散。從產量方面看,天齊鋰業(yè)碳酸鋰產量居全國首位,其市占率約為13%。其余我國碳酸鋰產量前五名分別為盛新鋰能、藍科鋰業(yè)、南氏鋰業(yè)、贛鋒鋰業(yè)。

3、中國碳酸鋰行業(yè)市場集中度

根據SMM 的數(shù)據,2021年我國碳酸鋰市場集中度出現(xiàn)下滑,主要由于進入行業(yè)企業(yè)增加,部分中后部企業(yè)擴充導致。目前我國碳酸鋰行業(yè)CR3超過30%,CR5接近40%,CR10超過45%。

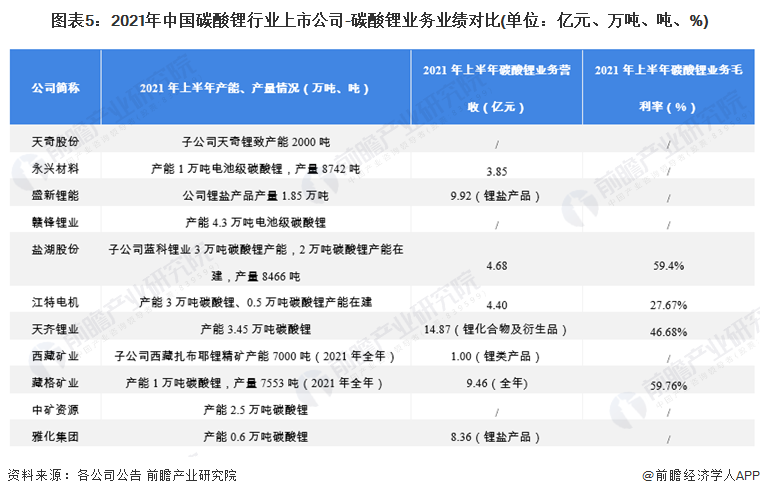

4、中國碳酸鋰行業(yè)企業(yè)業(yè)績對比

隨著新能源汽車銷量的不斷上升,直接帶動了動力電池企業(yè)的訂單增長,碳酸鋰等原材料需求也出現(xiàn)供不應求的情況。在此情況下,碳酸鋰的價格出現(xiàn)了一輪快速走高,極大的增厚了相關上市企業(yè)的效益。但由于目前大部分上市公司的碳酸鋰產能依然處于項目擴建和爬坡階段,相關業(yè)務收入的規(guī)模并不大,較為領先的是贛鋒鋰業(yè)、天齊鋰業(yè)、盛新鋰能等。從毛利率方面看,自身擁有上游鋰資源的上市企業(yè)毛利率較高,如鹽湖股份、天齊鋰業(yè)等。

注:鋰鹽產品/鋰化合物及衍生品包括碳酸鋰、氫氧化鋰、氯化鋰等。

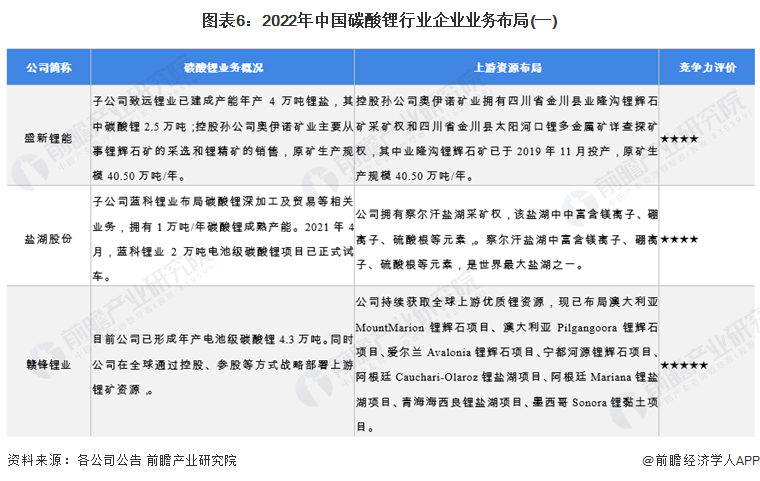

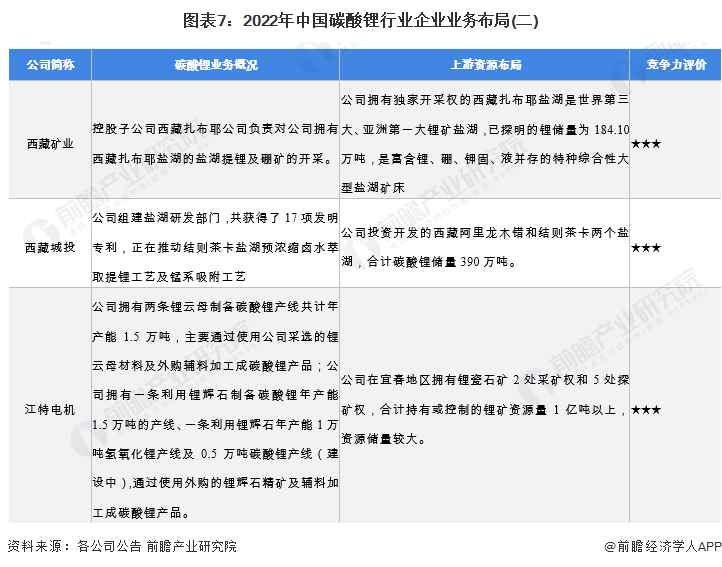

5、中國碳酸鋰行業(yè)企業(yè)布局及競爭力評價

在碳酸鋰行業(yè)的上市公司中,部分企業(yè)在生產碳酸鋰的同時,將公司業(yè)務延伸至上游鋰礦資源等。通過布局上游鋰資源,可以有效的降低企業(yè)生產成本,并且在碳酸鋰短缺的當下極大提升公司的競爭力。大多數(shù)上市企業(yè)在積極推進項目擴產來面對當前碳酸鋰供應短缺的問題。

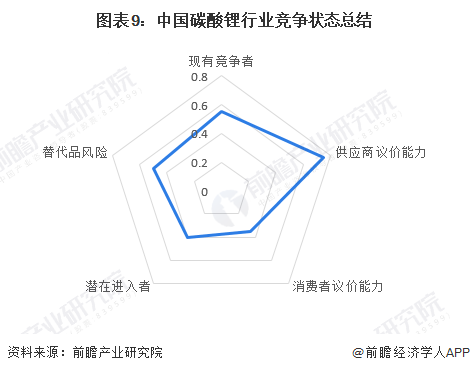

6、中國碳酸鋰行業(yè)競爭狀態(tài)總結

從五力競爭模型角度分析:在替代品風險方面,目前有部分材料可對碳酸鋰進行替代,但由于碳酸鋰性對于磷酸鐵鋰的制造具有成本和技術優(yōu)勢,因此行業(yè)替代品的風險程度適中;在潛在進入者方面,碳酸鋰行業(yè)在產品附加值和毛利率方面有較大吸引力,但是在上游鋰資源和資金方面壁壘較高;在下游議價方面,我國對于碳酸鋰的需求較為旺盛,并且碳酸鋰出現(xiàn)階段性短缺,短期內供需失衡仍將持續(xù),下游議價能力一般;在上游議價方面,上游鋰資源及鋰精礦是碳酸鋰的主要原材料,戰(zhàn)略重要性較高,上游議價能力較高;在現(xiàn)有競爭方面,我國碳酸鋰行業(yè)競爭程度激烈程度走高,主要由于行業(yè)利潤增厚,各行業(yè)企業(yè)紛紛介入。

以上數(shù)據參考前瞻產業(yè)研究院《中國鋰電池行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數(shù)據、產業(yè)研究、產業(yè)鏈咨詢、產業(yè)圖譜、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來鋰電池行業(yè)發(fā)展軌跡及實踐經驗,對鋰電池行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT