預見2022:《2022年中國通信產業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

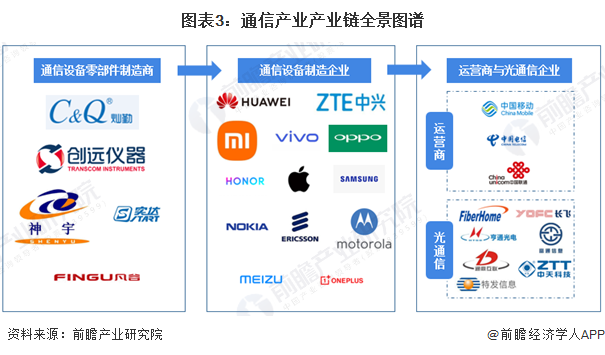

行業主要上市公司:目前國內通信產業的上市公司主要有中國移動(600941)、中國電(601728)、中國聯通(600050)、中興通訊(000063)、烽火通信(600498)、中天科技(600522)、亨通光電(600487)、富通信息(000836)、通鼎互聯(300004)、特發信息(000070)等。

本文核心內容:通信產業市場規模、通信產業發展現狀、通信產業競爭格局、通信產業發展前景及趨勢。

行業概況

1、定義

通信是指是人與人或人與自然之間通過某種行為或媒介進行的信息交流與傳遞,從廣義上指需要信息的雙方或多方在不違背各自意愿的情況下,無論采用何種方法,使用何種媒質,將信息從某方準確安全傳送到另方。

本文中,前瞻對通信產業的定義為:由從事通信設備和系統及相關的配套設備、專用零部件的研究、生產、開發的企業,以及電信運營服務商和光通信行業組成的產業群體。

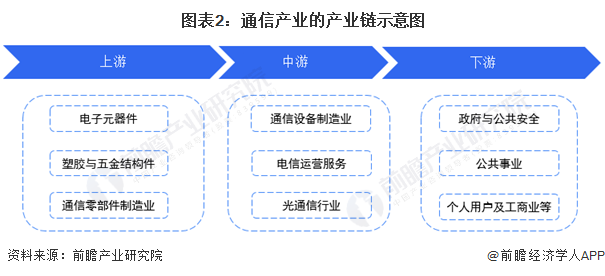

2、產業鏈剖析

通信產業的上游行業主要為電子元器件制造業(如集成芯片、電阻、電容、晶振、LCD屏、印刷電路板)、塑膠與五金結構件制造業(如塑膠、鋁合金、五金插接件、機柜及其它結構件)和通信設備部件制造業(如收發器、交換機、天線、分路器、合路器等)。目前這一領域領先的企業有欣天科技、實達集團、燦勤科技和創遠儀器等;

作為產品原材料供應商,電子元器件、塑膠與五金結構件制造業、通信設備制造業(部件)對通信產業的影響主要體現在采購成本上。而通信產業僅作為IT產業的一小部分對上游原材料影響相對有限。

通信產業的中游為產業鏈的主要環節,分為通信設備制造業、電信運營服務以及通信行業三個細分市場;其中,通信設備業主要由三個專業領域構成:核心網設備、網絡覆蓋設備和終端用戶設備,該領域目前的代表企業有華為技術有限公司、中興通訊、小米集團等;電信運營服務方面,我國目前的電信運營服務市場呈三大電信運營商寡頭壟斷競爭;光通信是采用光纖作為主要的傳輸媒質來實現用戶信息傳送的通信技術的總稱,具體包括用于運營商電信網絡和企業級數通建設所需的光纖光纜、光器件/光模塊、光主設備等光通信產品,以及光網絡的規劃、建設和優化等網絡服務,其中代表企業有烽火通信、長飛光纖、亨通光電、富通信息、中天科技和通鼎互聯等。

通信產業的下游行業主要為政府與公共安全、公用事業以及工商業等行業,這些下游市場的需求變化和產業政策直接影響產業的經營效益和持續發展。同時,通信產業也能更大程度地促進下游行業的快速發展,提高下游行業的生產效率,具體產業鏈布局如下圖:

行業發展歷程:行業處在突飛猛進階段

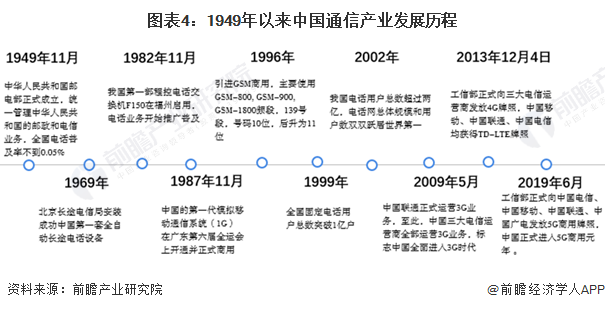

目前,我國通信行業發展較為迅速,但是過去由于經濟實力和技術水平的限制,我國通信行業建設相較于西方國家整體起步較晚。1949年,我國的電話普及率不到0.05%,全國的電話總用戶數只有26萬。電話交換機主要以人工交換機為主,步進制交換機為輔。同年,中華人民共和國郵電部正式成立,統一管理中華人民共和國的郵政和電信業務;1987年11月,中國的第一代模擬移動通信系統(1G)在廣東第六屆全運會上開通并正式商用;經過近32年的發展,我國經歷了由1G網絡向4G網絡過渡的發展歷程;至2019年6月,工信部正式向中國電信、中國移動、中國聯通、中國廣電發放5G商用牌照,中國正式進入5G商用元年。

行業政策背景:政策加持,行業發展迅速

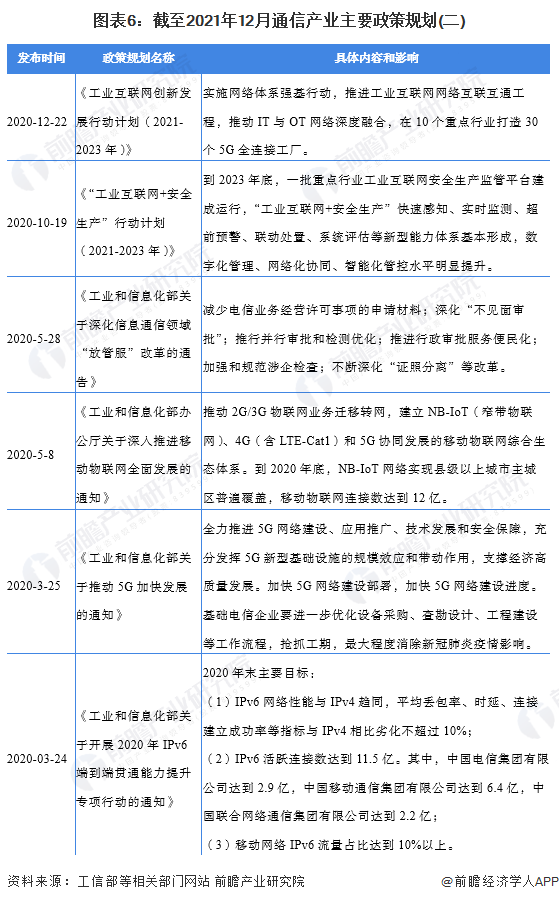

近年來,國務院、國家發改委、工信部等多部門都陸續印發了支持、規范通信行業的發展政策,內容涉及5G網絡建設、終端IPv6升級改造、“雙千兆”網絡基礎設施、工業互聯網建設等內容;根據我國國民經濟“八五”計劃至“十四五”規劃,國家對通信行業的支持政策經歷了從“適當發展”到“提高服務水平和確保信息安全”再到“積極推進發展”的變化。2018年以來影響通信產業發展的主要政策規劃包括:

行業發展現狀

1、電信業務收入和發展質量平穩增長

工業和信息化部發布的《2021年通信業統計公報》顯示:2021年我國通信行業保持穩中向好運行態勢,電信業務收入穩步提升,累計完成1.47萬億元,比2020年增長8.0%。按照上年不變單價計算,全年電信業務總量較快增長,完成1.7萬億元,比2020年增長27.8%。

2、通信設備制造行業市場規模逐年遞增

根據《中國電子信息產業統計年鑒》,2014-2019年全國規模以上通信設備制造業營業收入持續增長。根據工信部,2020年,通信設備制造業營業收入同比增長4.7%,則通信設備制造業營業收入初步估計達39729億元。

2016-2020年,全國通信設備零售營業收入呈波動遞增趨勢,年復合增長率2.01%;2020年受疫情影響,營業收入增速有所放緩。2020年全國通信設備零售營業收入達1363.5億元,同比增長0.78%。面對激烈變化的內外部環境和新一輪通信技術的變革,我國通信設備產業在保持已有產品集成創新和低成本研發比較優勢的基礎上,亟須把握產業融合發展的新形勢和新機遇,加強產業的橫向協作和縱向整合,以繼續擴大市場規模。

注:截至2021年2月國家統計局尚未公布2021年中國通信設備零售營業收入規模。

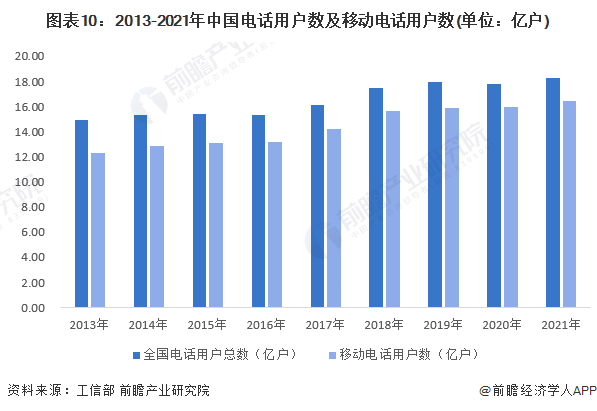

3、手機用戶數量分析

2013-2021年中國電話用戶數和移動電話用戶數總體呈增加趨勢變動,其中移動電話用戶數增加量明顯。根據工信部數據,2021年,全國電話用戶凈增4755萬戶,總數達到18.24億戶。其中,移動電話用戶總數16.43億戶,全年凈增4875萬戶,普及率為116.3部/百人,比上年末提高3.4部/百人。

4、手機出貨量分析

根據中國信息通信研究院統計數據顯示,2016-2020年我國手機市場出貨量呈逐年下降趨勢,手機出貨量連續五年承壓。2021年全年國內市場手機總體出貨量累計3.51億部,同比增長13.9%,為近六年來手機出貨量首次正向增長;其中,5G手機出貨量2.66億部,同比增長63.5%。

5、互聯網普及率不斷提升,網民數量全球最多

中國互聯網網絡規模持續擴大,網絡升級加速。根據中國互聯網絡信息中心發布的第47次《中國互聯網絡發展狀況統計報告》數據顯示,截至2020年12月,我國的網民總體規模已占全球網民的五分之一左右。“十三五”期間,我國網民規模從6.88億增長至9.89億,五年增長了43.7%。截至2020年12月,我國網民規模為9.89億,較2020年3月新增網民8540萬,互聯網普及率達70.4%,較2020年3月提升5.9個百分點。

中國互聯網絡信息中心發布的第48次《中國互聯網絡發展狀況統計報告》顯示,截至2021年6月,我國網民規模達10.11億,較2020年12月增長2175萬,互聯網普及率達71.6%。十億用戶接入互聯網,形成了全球最為龐大、生機勃勃的數字社會。

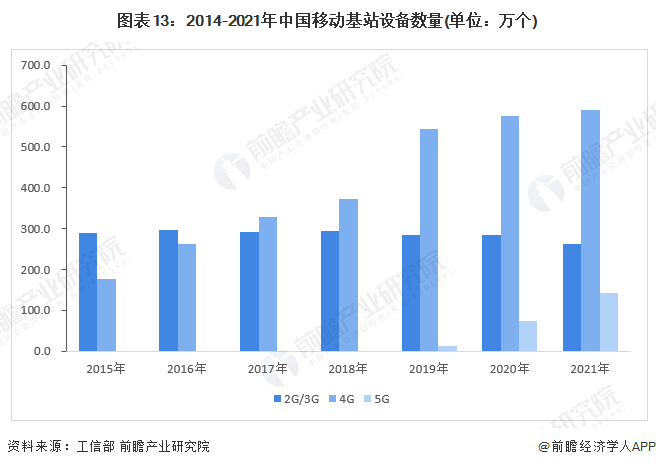

6、移動電話基站總數逐年遞增,5G基站總量占全球60%以上

根據工信部統計,2021年,全國移動通信基站總數達996萬個,全年凈增65萬個。其中4G基站達590萬個,5G基站為142.5萬個,全年新建5G基站超65萬個,我國已開通5G基站數量全球排名第一,每萬人擁有5G基站數達到10.1個。

行業競爭格局

區域競爭:北京市電信業務總量最多

由于經濟較發達地區人口基數較大,對移動通信的需求也較大,目前我國電信業務主要集中在東南部經濟較發達地區。截至2020年末,北京市電信業務總量全國最多,為3251.1億元;進入前十的城市還包括廣州、深圳、重慶、上海、成都、鄭州、武漢、佛山和南京。但是可以看到,這些城市的電信業務總量梯級分布較明顯,如排名第十的南京電信業務總量為1059.0億元,與北京市的電信業務總量相差2192.1億元。

注:截至2022年2月各省份基本均未發布2021年電信業務總量數據,且2021年最新月度數據公布不一致,故此處以各省市2020年數據為標準進行對比;浙江省統計局未單獨公布各市2020年電信業務總量。

2、企業競爭:參與者眾多,各細分領域市場份額集中度較高

近年來我國電信業務發展較快,市場參與者眾多,每個領域的優勢競爭者各不相同。

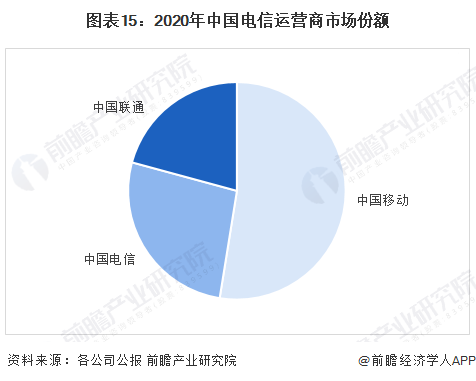

(1)電信運營服務:中國移動獨占中國電信運營市場的半壁江山

目前,中國電信運營行業三大龍頭企業分別是中國移動、中國電信、中國聯通;2020年,按營業收入計,三大運營商的市場份額占比分別為52%,27%和21%,中國移動獨占中國電信運營市場的半壁江山。

(2)通信設備制造:華為市場份額暴跌,vivo、OPPO、小米等品牌市場份額增長迅速

通信設備制造方面,根據國際數據公司(IDC)數據,2020年第三季度,中國排名前六的廠商依次是華為、vivo、OPPO、榮耀、小米、蘋果;其中,只有蘋果公司手機出貨量同比增長。

反觀2021年第三季度,華為市場份額從去年的30%暴跌至8%,同比跌幅近74%,市場份額在中國前五大智能手機廠商排行榜中被歸為“其他”類別中。除此以外vivo、OPPO、小米、蘋果四大品牌市場份額均有不同程度的增長。其中vivo憑借23%的市場份額位居榜首,OPPO則憑借20%的市場份額排名第二,而榮耀手機居于第三,小米和蘋果的市場份額也分別增至14%和13%,居于榜單第四、五位。

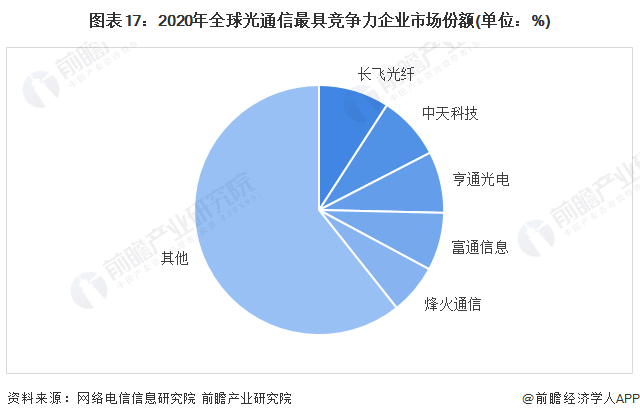

(3)光通信產業:行業市場集中度較高,頭部企業占據著主要份額

當前,我國光纖光纜市場集中度較高,頭部企業占據著主要份額,這些企業主要包括長飛光纖、亨通光電、中天科技、烽火通信、特發信息、通鼎互聯、鑫茂科技、永鼎股份、通光線纜等。

通過網絡電信信息研究院發布的《2020年全球|中國光通信最具競爭力企業10強》數據顯示,在全球光纖光纜榜單中,10強企業中中國企業占據半壁江,長飛以9.14%的市場份額排名全球第二,中天科技以8.28%的市場份額居于第三,亨通以7.94%的市場份額位居第四,富通以7.49%的市場份額排名第七,烽火通信以6.48%的市場份額排名第九。

行業發展前景及趨勢預測

1、“十四五”信息通信行業建設繼續推進,網絡強國、數字中國建設高速推進

近年來,通信業呈現出以互聯網為主導的發展趨勢,技術和業務變革融合速度日益加快,涉及領域不斷延展,滲透程度越來越深,為行業持續發展帶來新的增長空間。

2021年11月,工業和信息化部發布了《“十四五”信息通信行業發展規劃》(以下簡稱《規劃》),《規劃》明確了“十四五”期間推進信息通信行業發展的總體思路,即堅定不移推動制造強國、網絡強國、數字中國建設,系統部署新型數字基礎設施,有效推進網絡提速提質,著力強化新技術研發和應用推廣,建立完善新型行業管理體系,持續提升行業服務質量和安全保障能力,切實增強行業抗擊風險的能力水平,實現行業高質量發展。

與以往的五年規劃相比,本次《規劃》一方面進一步凸顯了信息通信行業的功能和定位:是構建國家新型數字基礎設施、提供網絡和信息服務、全面支撐經濟社會發展的戰略性、基礎性和先導性行業。另一方面進一步強化了堅持新發展理念、堅持系統觀念方面的有關要求:一是《規劃》全面對接國家關于新發展階段、新發展理念和新發展格局的戰略構想和相關規劃體系,提出行業高質量發展新思路,設定6大類20個量化發展目標;二是《規劃》確定了五個方面26項發展重點和21項重點工程,首次明確提出了加強跨地域跨行業統籌協調的重點任務,并通過增加工程數量進一步明確了任務落地實施的重點和抓手。

《規劃》適應信息通信行業內涵擴大和結構變遷的新情況,牢牢把握高質量發展這個主題,內容上呈現以下亮點:

2、“十四五”通信產業發展趨勢:基礎設施建設能力顯著提高,向國際一流水平邁進

整體來看,未來我國通信行業將顯著提高基礎設施建設、數據與算力設施服務以及網絡數據安全治理等方面的能力,并向國際一流水平邁進。

以上數據參考前瞻產業研究院《中國通信產業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對通信產業(ICT)的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來通信產業(ICT)發展軌跡及實踐經驗,對通信產業(...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT