借“冬”風(fēng)扶搖而上 中國(guó)冰雪產(chǎn)業(yè)設(shè)備發(fā)展情況淺析

主要冰雪產(chǎn)業(yè)行業(yè)公司:萊茵體育(000558)、河鋼資源(000923)、金陵體育(300651)、孚日股份(002083)、華錄百納(300291)、長(zhǎng)白山(603099)

本文核心數(shù)據(jù):中國(guó)冰雪項(xiàng)目成本結(jié)構(gòu)、中國(guó)場(chǎng)地設(shè)施、上行設(shè)施市場(chǎng)數(shù)據(jù)

1、中國(guó)冰雪設(shè)備需求空間大

冰雪運(yùn)動(dòng)對(duì)場(chǎng)地有較高的要求,相關(guān)場(chǎng)地設(shè)備專業(yè)性較強(qiáng)。設(shè)備涵蓋上行設(shè)施、場(chǎng)地設(shè)施、應(yīng)急救援設(shè)備、收銀閘機(jī)系統(tǒng)等。其中上行設(shè)施主要包括索道、魔毯、拖牽等,場(chǎng)地設(shè)施主要包括造雪機(jī)、壓雪機(jī)、制冰機(jī)、磨冰車等。

冰雪設(shè)備在冰雪產(chǎn)業(yè)的前期投資、后期運(yùn)營(yíng)中均占到較大的比例。以四川省某滑雪場(chǎng)投資運(yùn)營(yíng)成本結(jié)構(gòu)為例,設(shè)施器材占前期投資成本的42.1%,包括設(shè)備養(yǎng)護(hù)、更新在內(nèi)的設(shè)備能耗占后期運(yùn)營(yíng)成本的44.5%。故隨著中國(guó)冰雪場(chǎng)館數(shù)量的增加,處于冰雪產(chǎn)業(yè)鏈上游的設(shè)備制造業(yè)的市場(chǎng)需求、市場(chǎng)規(guī)模也隨之不斷擴(kuò)大。

2、中國(guó)冰雪設(shè)備市場(chǎng)迅速發(fā)展

——上行設(shè)施發(fā)展情況

用于游客運(yùn)輸?shù)纳闲性O(shè)備是提升冰雪場(chǎng)所效率的重要工具,架空索道是目前業(yè)內(nèi)評(píng)判雪場(chǎng)運(yùn)行效率的主流設(shè)備。近年來架空索道設(shè)備市場(chǎng)需求逐漸釋放,配備架空索道的滑雪場(chǎng)數(shù)量逐年增長(zhǎng),2020年達(dá)到159家,占全國(guó)雪場(chǎng)總量的22%,比例呈現(xiàn)波動(dòng)小幅增長(zhǎng)趨勢(shì)。其中,擁有4條及以上的架空索道的雪場(chǎng)數(shù)量共11家,占雪場(chǎng)總量的1.54%,與歐洲(>42%)、北美(>38%)地區(qū)相比,設(shè)備滲透率低,未來仍有較大市場(chǎng)空間。

——場(chǎng)地設(shè)施發(fā)展情況

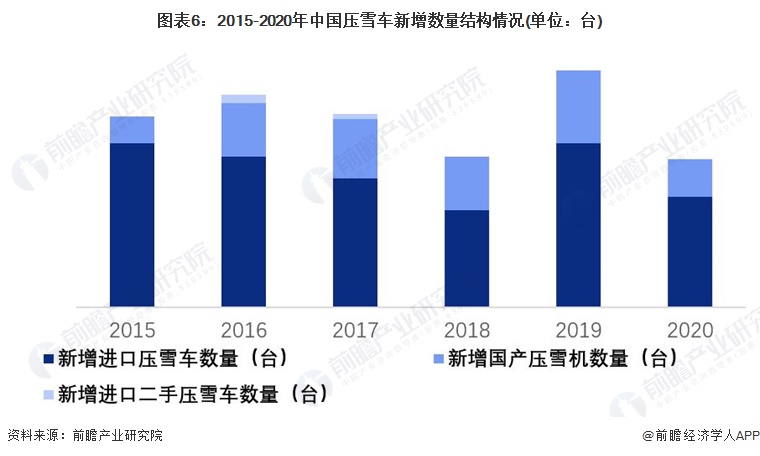

場(chǎng)地設(shè)備市場(chǎng)同樣隨著冰雪場(chǎng)地的建設(shè)發(fā)展得以增長(zhǎng)。分析中國(guó)近年壓雪車、造雪車新增數(shù)量變化情況,這兩種主要冰雪場(chǎng)地設(shè)備新增數(shù)量均為正數(shù),2020年壓雪車、造雪車新增數(shù)量分別達(dá)到55、632臺(tái),行業(yè)設(shè)備保有量呈現(xiàn)穩(wěn)定增長(zhǎng)趨勢(shì)。

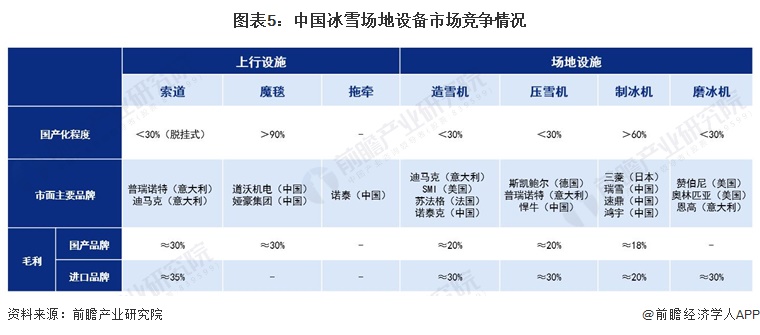

3、中國(guó)冰雪設(shè)備市場(chǎng)競(jìng)爭(zhēng)情況

——國(guó)外品牌占據(jù)價(jià)值鏈高端

中國(guó)冰雪設(shè)備產(chǎn)業(yè)起步晚,雖然整體規(guī)模隨著下游需求呈現(xiàn)增長(zhǎng)趨勢(shì),但與冰雪產(chǎn)業(yè)先進(jìn)國(guó)家仍存在明顯的技術(shù)代差,諸如脫掛式架空索道、造雪機(jī)、壓雪機(jī)等設(shè)備國(guó)產(chǎn)化程度均低于30%,進(jìn)口品牌毛利也普遍高于國(guó)產(chǎn)品牌,意大利HIT、德國(guó)斯凱鮑爾等國(guó)外品牌牢牢占據(jù)價(jià)值鏈高端地位。

注:此處國(guó)產(chǎn)化數(shù)據(jù)按產(chǎn)品保有量數(shù)據(jù)統(tǒng)計(jì)。

——國(guó)產(chǎn)品牌奮力追趕

中國(guó)冰雪設(shè)備品牌正在積極追趕國(guó)外品牌,國(guó)產(chǎn)設(shè)備數(shù)量占比有所提升。以壓雪車這類主要冰雪設(shè)備為例,國(guó)產(chǎn)壓雪車新增數(shù)量占比由2015年的14.08%增長(zhǎng)至2020年的20.45%。

隨著中國(guó)冰雪產(chǎn)業(yè)的發(fā)展,未來冰雪設(shè)備市場(chǎng)空間仍有較大的發(fā)展?jié)摿Γ瑖?guó)產(chǎn)品牌建設(shè)有望進(jìn)一步提升。借“冬”風(fēng)扶搖而上,中國(guó)冰雪設(shè)備市場(chǎng)正當(dāng)時(shí)。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)冰雪產(chǎn)業(yè)商業(yè)模式創(chuàng)新與投資機(jī)會(huì)深度分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)冰雪產(chǎn)業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來冰雪產(chǎn)業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)冰雪產(chǎn)業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT