預見2022:《2022年中國女裝行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市企業:安正時尚(603839.SH)、錦泓集團(603518.SH)、朗姿股份(002612.SZ)、地素時尚(603587.SH)、歌力思(603808.SH)、欣賀股份(003016.SZ)、*ST拉夏(603157.SH)、戎美股份(301088.SZ)、日播時尚(603196.SH)、*ST環球(600146.SH)

本文核心數據:政策規劃、服裝產量、服裝零售額、女裝市場規模、女裝購買因素、女裝行業競爭格局、女裝產業熱力圖、女裝行業發展目標

產業概況

1、定義

女士穿著的衣物統稱為女裝,女裝行業屬于服裝行業的子行業。在國家統計局的《國民經濟行業分類與代碼》(GB/T4754-2017)中,女裝制造行業涉及“機織服裝制造業”(國民經濟行業代碼:C181)、“針織或鉤針編織服裝制造”(國民經濟行業代碼:C182)。女裝主要可以分為T恤,襯衫,毛衣,針織衫,小背心/吊帶,蕾絲衫/雪紡衫,外套,褲子,裙子,套裝等。

2、產業鏈剖析:中下游融合緊密

中國女裝產業產業鏈主要分為上游女裝原材料及印染;中游女裝設計生產;下游女裝銷售。目前,中國女裝企業大多進行了產業鏈的下游延伸,自產自銷。隨著電商經濟的發展,以淘寶、京東為代表的第三方電商平臺成為女裝銷售的重要渠道,大型女裝企業也逐漸建設自己的線上電商平臺,但在規模、流量方面依舊有著較大的差距。

中國女裝行業上游代表企業主要有棉紡企業華孚時尚、魯泰A、百隆東方等;毛紡企業新澳股份、江蘇陽光、上海三毛等;絲綢企業嘉欣絲綢、萬事利、金鷹股份等;印染企業華紡股份、航民股份、富春染織等;服裝輔料企業偉星股份、潯興股份等。

中國女裝行業中、下游代表企業有安正時尚、錦泓集團、朗姿股份、地素時尚、歌力思、欣賀股份、*ST拉夏、戎美股份、日播時尚等,代表品牌有LANCY、VGRASS、玖姿等。

中國服裝行業下游第三方銷售平臺中有線上銷售平臺代表淘寶、京東、唯品會、亞馬遜、拼多多、抖音等;線下銷售平臺家樂福、沃爾瑪以及大中小型服裝市場、店鋪等。

行業發展歷程:由代工生產走向自主品牌發展

根據不同時期的國民經濟發展規劃回顧我國女裝行業自“十五”時期至“十四五”時期的發展歷程,可以發現,我國女裝行業經歷了從上游原材料生產,再到代工、自有品牌生產、出口,現階段走向綠色化、品質化、品牌化的發展路徑,政策的不斷演變反應出了我國女裝行業發展的良好勢頭與強勁動力。“十四五”時期,我國女裝行業將繼續保持強勁的發展動力繼續發展,為成為全球女裝時尚的引領者繼續奮斗。

行業政策背景:頂層政策規劃眾多

女裝行業的良好發展離不開政策的指引與規范,國家出臺了一系列政策鼓勵和規范女裝行業健康、有序發展。“十四五”時期,有關我國女裝行業的政策規劃頻發,完善了中國女裝行業政策體系,進一步促進我國女裝行業發展。

行業發展現狀

1、2021年服裝產量有望超過同期

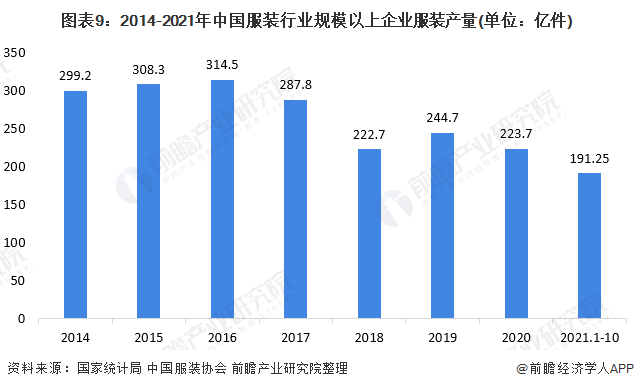

2014-2020年,中國服裝產量整體呈下降趨勢。2020年1-12月,服裝行業規模以上企業累計完成服裝產量223.73億件,同比下降7.65%,降幅比一季度收窄12.64個百分點。

2021年1-10月,規模以上企業完成服裝產量191.25億件,同比增長8.88%,增速比上年同期提高17.26個百分點,兩年平均下降0.1%,降幅比1-9月收窄1個百分點,2021年全年服裝產量有望超過同期。

2、服裝零售額同比增長近20%

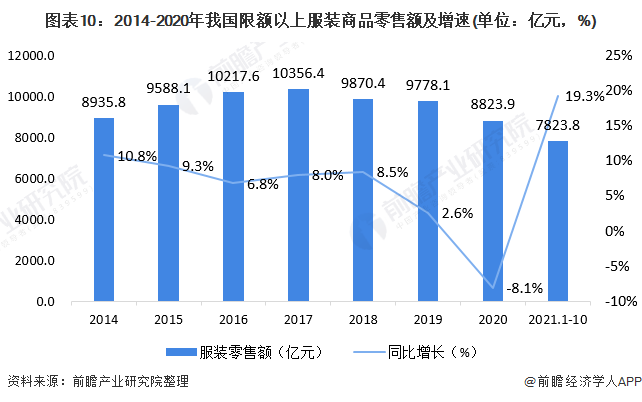

從服裝零售額來看,根據國家統計局數據,2020年,我國限額以上服裝類商品零售額累計8823.9億元,同比下降8.1%。

2021年1-10月,我國服裝行業限額以上服裝類商品零售額累計7823.8億元,同比增長19.3%,全國服裝市場狀況較2020年大幅好轉。

3、女裝市場規模跌破萬億大關

據相關數據顯示,2019年我國女裝行業市場規模約為10573億元。2020年,女裝市場規模受疫情影響大幅下降至9407億元,跌破萬億大關。高端女裝在整體女裝市場占比逐步提升,其中2020年市場規模約占整體女裝市場的23%。我國高端女裝行業增長趨勢明顯,市場規模逐步擴大,正處于成長階段。2021年在疫情好轉的大背景下,中國女裝市場有望重返萬億規模。

4、女裝好看是“真理”

根據CBNData調研數據數據顯示,2020年女性買衣服看重的因素中,好看/有風格成最主要的考慮因素,占比達34%;其次為材質,占比25%;品牌/口碑排名第三,占比22%;價格在女性消費水平提高后,考慮因素中的占比下降,僅為19%。

5、材質舒適也重要

根據數據顯示,2020年女性線上服飾不同材質消費人數中,棉質女裝消費人數最多;其次為牛仔女裝;針織服裝消費人數排名第三。此外,在線上服飾不同材質消費人數增速排名中,雪尼爾、棉線、天絲材質女裝位列前三。

行業競爭格局

1、區域競爭:華東地區競爭激烈

從我國女裝產業鏈企業區域分布來看,女裝產業產業鏈企業主要分布在華東、華南地區,華北、華中、西北、西南地區企業相對較少。浙江、江蘇、山東、上海等地女裝產業企業數量較多。浙江省女裝產業代表企業有安正時尚、嘉欣絲綢等;江蘇省女裝產業代表企業有錦泓集團、戎美股份等;山東省女裝產業代表有魯泰A、如意集團等;上海市女裝產業代表有地素時尚、日播時尚等。

2、企業競爭:行業競爭激烈,品牌女裝企業更具優勢

通過2020年中國女裝A股上市企業女裝業務營收情況來看,錦泓集團、地素時尚女裝業務營收超過了20億元,位于第一梯隊;安正時尚、朗姿股份、歌力思、欣賀股份、拉夏貝爾女裝業務營收處于10-20億元之間,位于第二梯隊;第三梯隊為女裝業務營收小于10億元,代表企業有戎美股份、日播時尚、商贏環球等。

注:梯隊依據2020年各女裝上市企業女裝業務營收額。

根據數據顯示,2020年我國女裝市場規模為9407億元,其中以安正時尚、錦泓集團、朗姿股份、地素時尚、歌力思、欣賀股份、*ST拉夏、戎美股份、日播時尚為代表的中國A股女裝上市企業,女裝業務營收總額占比不到2%。

行業發展前景及趨勢分析

1、品牌化、高端化女裝是未來風口

2021年3月發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中明確指出開展中國品牌創建行動,保護發展中華老字號,提升自主品牌影響力和競爭力,率先在服裝等消費品領域培育一批高端品牌,我國女裝行業走品牌化發展的路徑進一步得到明確與支持。

2、培育具有全球時尚話語權的女裝品牌

2021年10月,中國服裝協會發布的《中國服裝行業“十四五”發展指導意見和2035年遠景目標》中也提出到2035年,在我國基本實現社會主義現代化國家時,我國服裝行業要成為世界服裝科技的主要驅動者、全球時尚的重要引領者、可持續發展的有力推進者。女裝行業作為我國服裝行業中最為重要的一環,將是我服裝行業實現遠大目標的關鍵所在。

以上數據參考前瞻產業研究院《中國女裝行業品牌競爭格局與重點企業發展策略研究報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告從多維度全景展現了女裝行業的競爭格局和競爭激烈程度,翔實、準確的剖析國際、國內領先企業的運營數據、競爭策略和競爭動向等。通過對女裝行業的競爭分析,致力于...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT