2022年中國海運行業市場現狀與競爭格局分析 廣東、山東港口發展情況最好

國內海運行業主要上市企業:寧波海運(600798)、中遠海特(600428)、長航鳳凰(000520)、招商輪船(601872)、渤海輪渡(603167)、中遠海發(601866)等

本文核心數據:集裝箱吞吐量、市場份額占比、船舶擁有量、海運量、船舶運力

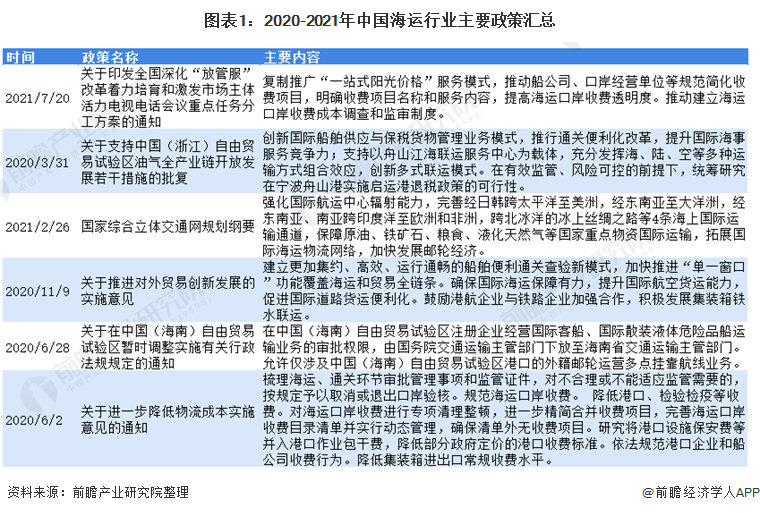

政策出臺提振中國海運行業發展

2020-2021年,中國海運行業相關政策出臺相對密集,這主要與疫情對于海運行業產生嚴重影響有關;政府出臺一系列政策以刺激中國海運行業復蘇。以2021年2月的《國家綜合立體交通網規劃綱要》為例,國家強化會上的四條海上國際運輸通道,同時進行重點物資的合作,拓展海上貨物運輸網絡。

不僅如此,國家近兩年出臺的政策也包含進行港口和沿海自由貿易區的建設和開發工作,以期沿海城市港口能夠最大程度地完成貨物運輸和船舶停泊等工作,進一步吸引其他國家與中國進行國際貿易。

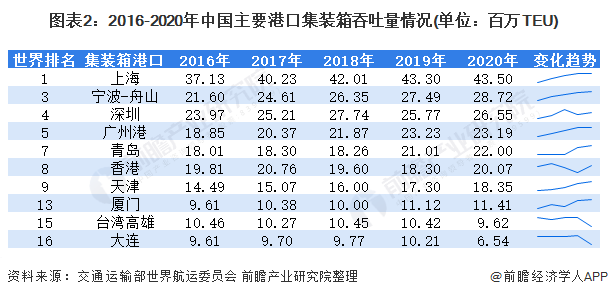

中國有10大港口位列全球前20

經過近幾十年大力發展港口等基礎設施,我國已在全球前20名港口集裝箱吞吐量排行中占據10位。上海地區港口是目前全球集裝箱吞吐量最大的港口,2020年為4350萬TEU。從2016-2020年發展趨勢看,我國大部分主要港口依然處于上升趨勢。而沿海港口泊位方面也有了長足的進步。

大部分港口依然處于上升趨勢

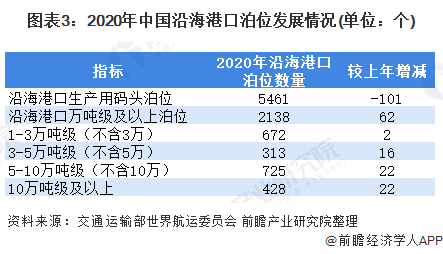

2020年,我國減少萬噸以下、提升了萬噸以上的碼頭泊位數量,其中5-10萬噸級(不含10萬)數量達到了725個,10萬噸級及以上的港口泊位數量達到了428個,兩者均較上年增加22個。

廣東山東港口發展情況最好

在我國沿海地區中,港口貨物吞吐量最大的地區是廣東、山東等地。其中廣東地區港口是我國沿海地區港口貨物吞吐量最大的省份,也是港口集裝箱吞吐量最大的省份,其份額分別為18.5%和25.8%。而山東地區港口貨物吞吐量僅次于廣東,其份額為17.8%,但山東地區港口在遠洋外貿方面占比較高,其份額達到23.3%。

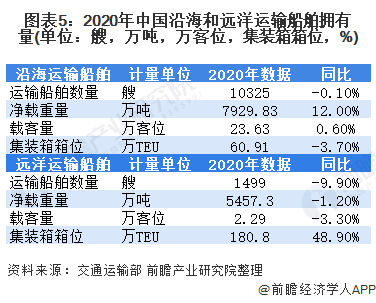

沿海運輸規模比遠洋運輸大

船舶作為海運行業的主要設備,其數量以及載重量是國家海運強弱的直接體現。2020年,我國沿海運輸船舶共有1.03萬艘,同比減少0.1%,凈載重量上升12%達到7929.83萬,集裝箱箱位共有60.91萬TEU,同比減少3.7%。在遠洋運輸方面,運輸船舶的數量為1499艘,同比減少9.9%,凈載重量為5457.3萬噸,同比減少1.2%。由于全球疫情的影響,全球貿易對集裝箱的需求上升,為應對貿易結構性變化,我國運輸船舶的集裝箱箱位大幅增長,達到了180.8萬TEU,同比增長48.9%。

以上數據參考前瞻產業研究院《中國水運行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來水運行業發展軌跡及實踐經驗,對水運行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT