預見2022:《2022年中國植物提取物行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

植物提取物行業主要上市公司:博瑞生物(872404.NQ)、康隆生物(872213.NQ)、華康生物(870480.NQ)、岳達生物(834891.NQ)、天然谷(833760.NQ)、歐康醫藥(833230.NQ)、紅星藥業(832045.NQ)、康恩貝(600572.SH)、晨光生物(300138.SZ)、萊茵生物(002166.SZ)、海正藥業(600267)

本文核心數據:中國植物提取物政策、進出口數據、市場份額、市場集中度等數據

行業概況

1、定義

植物提取物是以植物為原料,按照對提取的最終產品的用途的需要,經過物理化學提取分離過程,定向獲取和濃集植物中的某一種或多種有效成分,而不改變其有效結構而形成的產品。植物提取物是生物醫藥的重要組成部分。

2、產業鏈剖析:行業受上游原材料影響大

植物提取一般以農業勞動密集型農產品作為原料,經過高新技術的加工,提取健康食品和藥用的原料,廣泛應用于藥品、化妝品、保健品和食品飲料等生產領域,故行業全產業鏈的地區分布范圍極廣。

具體分析產業鏈各環節情況,植物提取物上游主要為植物原材料領域和植物提取物生產檢驗設備,其中植物原材料領域直接影響植物提取物行業發展,上游成本結構中原材料成本占比超過90%,行業發展受到原材料價格影響十分巨大,行業對上游原材料議價能力較低,當上游植物原材料出現短缺或價格波動時,植物提取物行業會受到極大影響。相較而言,植物提取物行業對制取設備議價能力則相對較強,由于植物提取物設備制造廠商較多,因此行業產品選擇余地較大,可選擇范圍較廣,買家優勢較為明顯。

植物提取物是下游各行業產品生產的重要原材料,如醫藥、化妝品、食品飲料等各個行業都或多或少會使用到植物提取物,因此某一單一市場波動對植物提取物帶來的影響較小,植物提取物對下游行業議價能力較強。同時,隨著植物提取的范圍增多,其在下游應用的領域也在不斷拓寬,而下游對植物提取物的需求則會因此提升。近年來,隨著人們對天然植物提取的關注度增加,植物提取物的市場需求或將迎來較大增長,從而對行業發展帶來較大利好。

前瞻具體分析植物提取物行業產業圖譜,得出植物提取物生產加工代表企業主要有晨光生物、萊茵生物等,下游應用領域代表企業則有桂林三金、寶德生物、雙匯發展等企業。

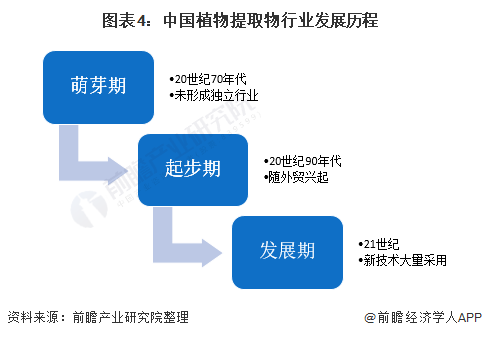

行業發展歷程:行業正處于黃金發展期

我國植物提取物行業源自傳統中草藥行業,總體發展時間較晚。20世紀70年代,部分中藥廠開始采用機械設備提取植物成分,但僅作為生產的一個環節,未形成獨立的行業;隨著國際“回歸 自然潮”的興起和我國對外貿易的興起,上世紀90年代,我國植物提取物行業進入起步期;到21世紀,隨著更先進的植物提取物技術如酶法提取、超聲提取、超臨界提取、膜分離技術、微波萃取等技術采用,植物提取效率得到極大提升,我國的植物提取物行業進入黃金發展期。

行業政策背景

植物提取物作為大健康產品原料,被廣泛應用于保健食品、原料藥等與公眾營養健康息息相關的行業,近年來,出于提升國民身體素質的目的,國家政府針對保健食品、原料藥品等領域出臺了多項政策,也促進植提行業的規范發展。

行業發展現狀

1、受新冠疫情影響行業入局者有所減少

截至2021年,我國植物提取物生產存續和在業企業數量合計10144家,新注冊企業數量在2011-2019年呈現逐年上升趨勢,2020年受疫情影響,注冊企業數量有所下降,僅為1261家,同比下降37.63%。

2、對外貿易情況分析

——受疫情影響首次出現進口下降

據中國海關數據顯示,2010-2019年我國植物提取物行業進口額始終呈逐年增長態勢,2020年受疫情影響較大,植物提取物進口總額7.7億美元,同比下降9.31%。

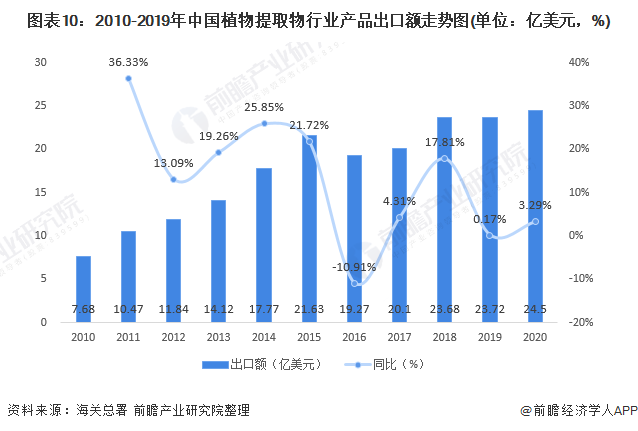

——出口整體呈波動增長趨勢

2010-2020年我國植物提取物行業出口額呈波動增長態勢。其中,2010-2015年處于行業出口增長高速發展期;2015年以后,出口增速有所放緩,但仍舊保持增長勢頭。2019年,我國植物提取物行業出口額達23.72億美元,同比增長0.2%。2020年,我國植物提取物出口總額24.5億美元,同比增長3.29%。

3、行業投融資熱情高漲

IT桔子數據顯示,截至2021年9月,中國的植物提取產業投融資筆數先升后降,投資規模則呈現波動上升趨勢,2020年產業投資規模達到15.07億元,達到近十年來峰值。

行業競爭格局

1、區域競爭格局

截至2021年我國植物提取物注冊企業主要分布于廣東、陜西和湖南,該區域植物提取物相關企業數量分別為2974家、1412家和1338家。其次為山東省,分布數量為522家。

分析行業代表性企業分布情況,陜西省、湖南省分布上市企業較多,陜西省相關上市企業包括:藍曉科技、三達膜等植物提取物技術企業,天然谷、岳達生物等植物提取物加工企業;湖南省分布有康隆生物、華康生物等植提加工企業、九典制藥、九芝堂等基于自身藥品業務布局植提業務的綜合性藥企。

2、企業競爭格局

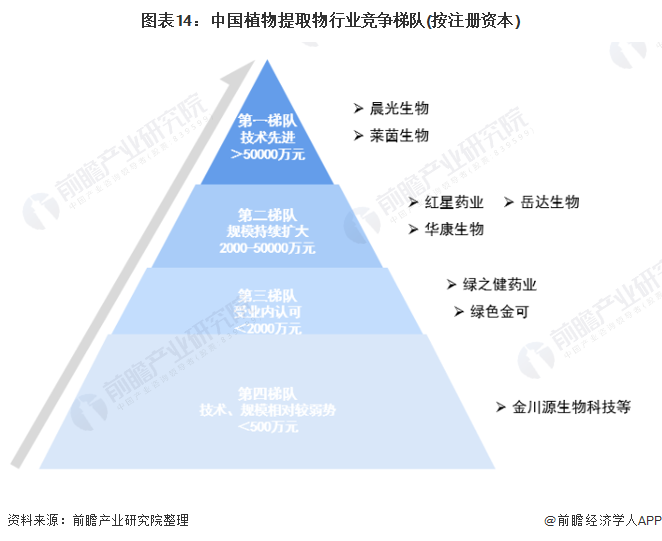

我國植物提取物企業大體上可分為四個梯隊,第一梯隊包括萊茵生物、晨光生物等A股上市公司,技術先進、規模較大、知名度高;第二梯隊包括部分新三板掛牌公司,如岳達生物等,有一定知名度、規模持續擴大;第三梯隊包括綠色金可、驕王股份等受到業內認可的企業,其余是相對弱勢的第四梯隊企業。

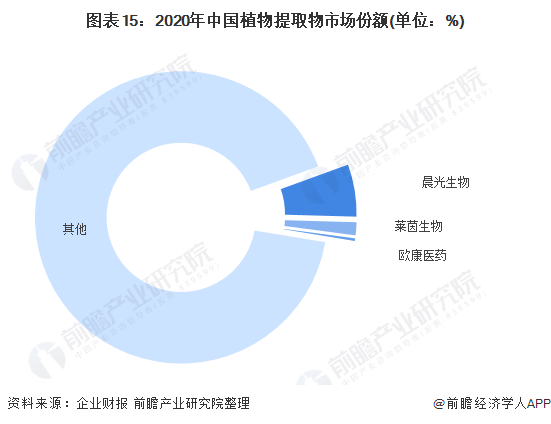

由于植物提取物細分產品多樣,應用領域廣泛,部分細分領域出現龍頭企業,如世界最大辣椒紅素生產商晨光生物,業內企業多基于自身業務縱向產業鏈布局,故即便是植提業務競爭力較強企業,其市占率也較低,加之業內大部分為中小型規模企業,整體市場集中度極為分散。前瞻根據營收統計口徑測算,得出2020年晨光生物為中國植提業務市場市占率排名第一的企業,其次為萊茵生物、歐康醫藥。

基于上述行業市場份額分析市場集中度情況,得到2019-2020年中國植物提取物行業市場集中度有所上升,CR3由6.58%上升至8.16%,頭部企業競爭優勢有所增強。

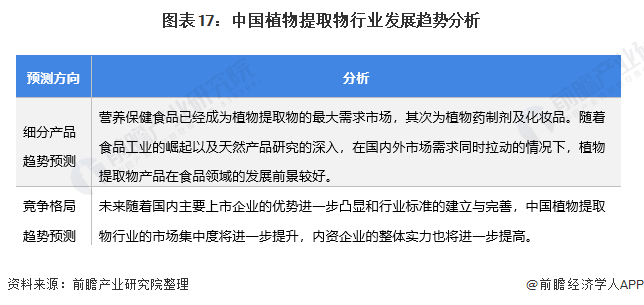

行業發展前景及趨勢預測

由于產業整體仍處于快速發展階段,具備明顯優勢的龍頭企業尚未完成形成,前瞻結合國家相關政策以及較具代表性的企業投資動向情況對行業未來發展趨勢進行分析如下:

以上數據參考前瞻產業研究院《中國植物提取物行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對植物提取物行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來植物提取物行業發展軌跡及實踐經驗,對植物提取物行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT