【行業(yè)深度】洞察2022:中國裝配式建筑行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

裝配式建筑行業(yè)主要上市公司:目前中國裝配式建筑行業(yè)上市公司主要有:上海建工(600170)、中國建筑(601668)、遠大住工(02163.HK)、筑友智造(00726.HK)等。

本文核心數(shù)據(jù):裝配式建筑產(chǎn)業(yè)競爭梯隊、裝配式建筑產(chǎn)業(yè)市場份額、裝配式建筑產(chǎn)業(yè)市場集中度、裝配式建筑產(chǎn)業(yè)上市公司業(yè)務(wù)業(yè)績對比

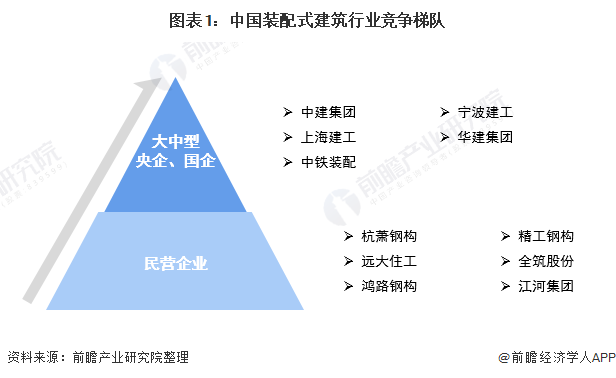

1、中國裝配式建筑行業(yè)競爭梯隊

現(xiàn)階段中國裝配式建筑行業(yè)競爭分兩個梯隊:第一層次是以中建集團為代表的的國家隊,既包括大中型央企,也包括地方各級國企;第二層次是以萬科、三一、遠大以及杭蕭等為代表的的民營企業(yè)。

2、中國裝配式建筑行業(yè)市場競爭格局

——企業(yè)競爭格局

由于裝配式建筑為建筑行業(yè)中的新興細(xì)分行業(yè),其產(chǎn)業(yè)鏈環(huán)節(jié)與傳統(tǒng)建筑產(chǎn)業(yè)有所重合,且由于行業(yè)尚未發(fā)展成熟,現(xiàn)階段入局企業(yè)多基于原有優(yōu)勢業(yè)務(wù),運用裝配式建筑技術(shù)進行業(yè)務(wù)優(yōu)化,現(xiàn)階段中國裝配式建筑最的核心環(huán)節(jié)是裝配式建筑預(yù)制構(gòu)件的加工生產(chǎn),2020年,全國共擁有預(yù)制混凝土(PC)構(gòu)件生產(chǎn)線超過2600條,設(shè)計產(chǎn)能超過2億立方米。前瞻根據(jù)企業(yè)營收情況對行業(yè)市場份額進行測算,得出當(dāng)前遠大住工市占率排名第一,約為16.50%。

分析行業(yè)市場集中度情況,基于上述行業(yè)市場份額計算,中國裝配式建筑TOP5企業(yè)市場份額為36.80%,其中遠大住工以16.50%的市場份額成為行業(yè)龍頭。其他主要參與者包括中國建筑股份有限公司、北京住宅產(chǎn)業(yè)化集團及中民筑友科技產(chǎn)業(yè)集團等。PC行業(yè)的快速發(fā)展使得PC構(gòu)件市場競爭越發(fā)激烈,TOP5企業(yè)集中度有小幅上升,表明當(dāng)前業(yè)內(nèi)頭部梯隊優(yōu)勢逐漸明顯。

——區(qū)域競爭格局

裝配式建筑產(chǎn)能主要分布在湖南、江蘇、山東、江西等地,其中湖南省的產(chǎn)能占比最高,且主要是PC結(jié)構(gòu)產(chǎn)能。這主要是因為中國最大的PC構(gòu)建制造商和PC設(shè)備生產(chǎn)商——遠大住工總部位于湖南長沙,為湖南省發(fā)展裝配式PC建筑提供了便利條件。根據(jù)中建部發(fā)布數(shù)據(jù),2020年湖南省裝配式混凝結(jié)構(gòu)產(chǎn)能占比19.8%,江蘇11.5%,排名第二;山東9.6%,排名第三。

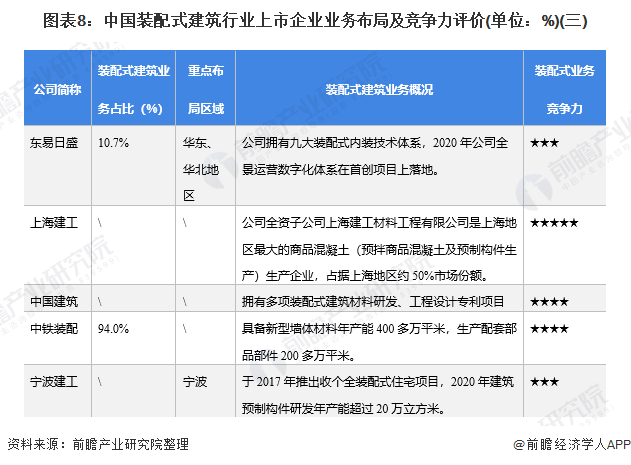

3、中國裝配式建筑行業(yè)上市企業(yè)布局及競爭力評價

裝配式行業(yè)的上市公司中,既有像中鐵裝配、中國建筑這種全國性布局的綜合性建筑公司,也有像寧波建工、華建集團等區(qū)域性建筑龍頭企業(yè),除少數(shù)專營集成構(gòu)件企業(yè),多數(shù)上市公司基于自身傳統(tǒng)建筑業(yè)務(wù)轉(zhuǎn)型或參股方式參與裝配式建筑業(yè)務(wù)的經(jīng)營。

注:由于多數(shù)企業(yè)尚處于傳統(tǒng)建筑業(yè)務(wù)優(yōu)化轉(zhuǎn)型期,尚未對裝配式業(yè)務(wù)進行獨立統(tǒng)計,部分業(yè)務(wù)占比數(shù)據(jù)由前瞻基于企業(yè)財報業(yè)務(wù)板塊概述匯總測算,僅做參考。

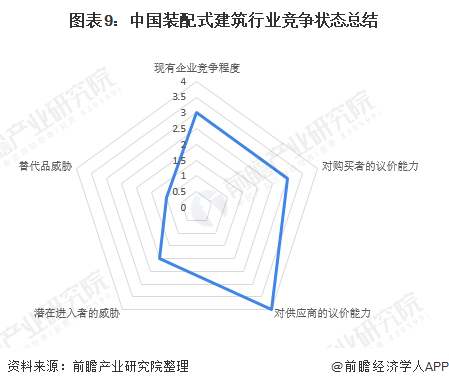

4、中國裝配式建筑行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,目前,我國裝配式建筑行業(yè)屬于建筑領(lǐng)域新興行業(yè),替代品威脅較小;產(chǎn)業(yè)鏈環(huán)節(jié)較大,市場集中度較低,部分細(xì)分市場競爭較為激烈但整體來看現(xiàn)有企業(yè)競爭程度仍一般;上游供應(yīng)商一般為鋼鐵、水泥等建材廠商,由于上游產(chǎn)能充足,議價能力較弱;而下游市場主要是房地產(chǎn)管理、運維企業(yè)或政府項目管理部門,政府招投標(biāo)制度、大型房地產(chǎn)商較強的前向一體化能力,都會使其議價能力相對較高,而中小型房地產(chǎn)開發(fā)商議價能力則相對較弱,綜合來看下游市場議價能力一般;同時,因行業(yè)存在嚴(yán)格的準(zhǔn)入資質(zhì)以及資金、技術(shù)門檻較高,潛在進入者威脅較小。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國裝配式建筑行業(yè)市場前瞻與投資規(guī)劃深度分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對裝配式建筑行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來裝配式建筑行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對裝配式建筑行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國裝配式建筑行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)